數據解密:車險費改對大公司有利還是對小公司有利?

來源:保險一哥

估計小公司都會異口同聲說,費改對大公司有利,一哥說句公道話,大家都不容易,具體請看下面分析。

— 01 —

整體情況

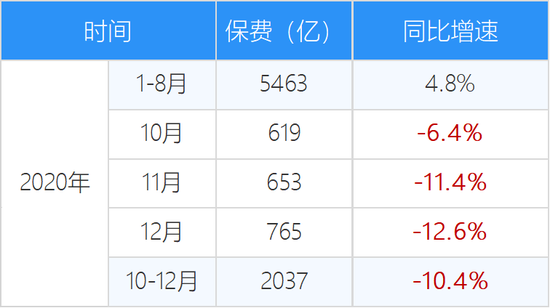

①

費改後,增速直降15個百分點,2020前8個月,車險同比增速4.8%,九月費改後,去年第四季度,同比負增長10.4%,直降15個百分點。

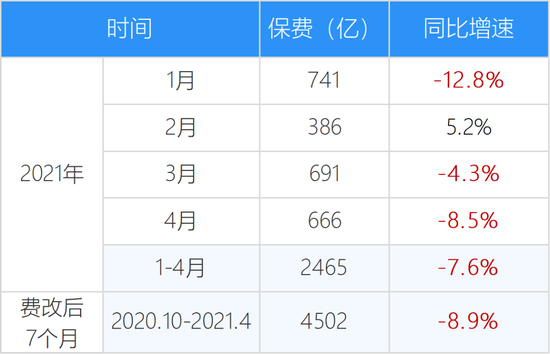

今年除2月外,每月都同比負增長(5月數據還沒公佈),前四月同比負增長7.6%,車改後個7個月,合計負增長8.9%。

說真心話,這是好事,擠掉水分,返傭少了,稅負少了,更重要的是處理費用的負擔輕了

這可是違規甚至違法的事情,大家耐心吧,待得今年九月後,車險就能恢復自然正增長了。

②

綜合成本率還是穩住的,今年一季度綜合成本率爲98.4%比2019年同期100.03%(2020一季度受疫情影響,不比較),相比下降2個百分點,數據準不準先不說,至少說明綜合賠付率沒惡化。

— 02 —

大小保險公司PK

①

增速PK:大公司更受傷

大中型公司一季度增速對比

數據來源:同業交流數據

今年一季度,行業車險負增長6.2%,人保負增長6.7%,平安負增長8.8%,太保負增長7.0%,三大家更受傷,中型公司中,只有3家增速低於市場的,還主要是其它原因,大地財險(-15%),巡視組進駐對業績影響肯定大,天安財險(-23%)接管中。

②

盈利能力PK

大公司更賺,小公司更虧

三大家承保利潤率都上升了,小公司利潤率基本都下降

大中型公司利潤率對比

數據來源:同業交流數據

前十二家公司,只有三家承保盈利,其餘都承保虧損,小公司是不是犧牲成本換取增長?

— 03—

行業變得更理性了

雖然保費萎縮,機構考覈壓力很大,但是賠付差的業務,保險公司依然不保,很多地區,營運車輛賠付率高,加錢都買不到保險,如今已經不是見保費眼開的年代了,保險公司變得更理性。

— 04—

總結:中小公司挑戰更大

假設數據準確,那麼結論是

保費降了,大公司更受傷

成本沒升,中小公司升了

中小公司面臨的挑戰更大

好在行業更理性了,或許大家都能找到自己的出路,還做車險的夥伴們,咱們加起微信來,互通有無,共渡難關。

(僅限一線業務同事)