股份行裏的「三駕馬車」|金融大時代

本文由新浪財經、馨金融聯合出品

作者:洪偌馨

在中國銀行業邁向市場化、現代化的過程中,股份制商業銀行作爲最重要的一股力量,一直矗立船頭、乘風破浪。

今天來看,12家股份行之間的資產規模、盈利能力、市場價值已經差異巨大,但其實它們曾經的起點和資源相當:缺少國有大行的網點和品牌優勢,從某一區域起家,然後逐步擴展到全國。

但截然不同的發展思路和經營戰略,導致了它們走向不一樣的方向和中局。尤其,最近十年,在利在利率市場化和金融脫媒的大背景下,以及金融科技的衝擊中,股份行之間的差距進一步拉大。

失落的銀行各有各的原因,而成功的銀行往往都具有一些相似的特質。比如,善於變通、敢於創新,管理層穩定、戰略連貫,以及具有極強的市場敏銳度和執行力等等。

這其中最具代表性的要數招商銀行和興業銀行,目前,它們也是市場認可度最高的兩家股份行,總市值分別約1.4萬億元、4180億元,PB分別約2.1、0.75,超過同業。而另一家在估值上可與之比肩的是後起之秀——平安銀行。

平安銀行的總資產規模只有興業的一半多,但市值卻與之相當,PB高達1.53,僅次於招行。獲得如此高的市場認可度,與其近幾年頗爲激進的發展勢頭,以及大力佈局金融科技的決心不無關係。

這也從另一個維度說明,市場對於一家銀行的價值認可,並不侷限於短期的資產規模。更看重的是其持續的創新能力和長期的發展潛力。

儘管相比科技公司,金融機構的變化似乎要緩慢許多。但這在很大程度上是由其業務性質和角色定位所決定的,以商業銀行來說,作爲持牌的金融機構,它們與國民經濟的發展和穩定息息相關,接受着最爲嚴苛的監管。

但銀行真的很傳統、很僵化嗎?

本文試圖從招行、興業、平安的發展歷程中找到一些線索和答案。可以確定的是,銀行業裏絕對不缺銳意革新的顛覆者,也不乏積極擁抱時代變化的先鋒們。只是相對於科技公司,一家商業銀行的進化要複雜的多。

一、獨闢蹊徑

1995年的夏天,高建平從福州到上海,受命籌建興業的第一個外地分行。彼時的上海,已是有名的亞洲金融中心,人才衆多、理念先進、設施完善,是衆多金融機構全國佈局的關鍵一站。

但硬幣的另一面是,上海商業銀行林立,素有‘銀行多過米鋪’的說法,外來機構要想打出一片天,可謂是難上加難。

高建平曾回憶起這段‘創業’時的艱辛,有一次好不容易拉到一位本地客戶,但當客戶回家掏出‘福建興業銀行’的存摺時,家人大驚:儂(你)腦子瓦特(壞掉)了,哪能把鈔票存到福建去了!

興業銀行展業的艱難只是當時整個中國銀行業的一個縮影。

90年代,除了幾家大型國有銀行,股份行都纔剛剛開始走出屬地,向全國範圍邁進。最早設立外地分行的招商銀行,於1991年2月開設了上海分行。然後,到1995-1996年,華夏、深發展、浦發銀行等也陸續開始嘗試埠外經營。

股份行開始向全國佈局的重要背景是,1993年底,國務院發佈了《關於金融體制改革的決定》,這是中國金融業適應市場經濟體制,進行商業化、市場化改革的綱領性文件。

此後五年,中國計劃經濟體制開始向社會主義市場經濟體制轉變,這也是銀行業市場化加速發展的重要階段。但從‘區域性商業銀行’到‘全國性商業銀行’的轉變背後,不只是幾個物理網點的拓展那麼簡單。

當時,國人的金融意識才剛剛萌動,對於銀行的信任還十分脆弱。1995年成立的海南發展銀行,剛剛走出海南,於1996、1998年分別在廣州和深圳設立了分行,結果便出現了擠兌事件,最終成爲了中國第一家破產的商業銀行。

這起事件無疑給其它股份行的全國展業之路蒙上了一層陰影。

再加上,當時整個金融市場的發展也在非常初級的階段。商業銀行除了傳統的存貸匯,還沒有太大的施展空間。而這些基礎業務基本都被幾家國有大行牢牢把持,缺少全國性網點的股份行並不在優勢。

第一個打開局面的股份行是總部位於深圳的招商銀行。

1995年7月3日,招行在深圳地區推出了一款集多儲種、多幣種、多功能服務於一身的電子貨幣卡——‘一卡通’,在那個存摺爲主導的時代,這種看不見數字的塑料卡片還是個新鮮事物,接受者寥寥。

90年代初,萬建華剛履新招行副行長一職不久,有一天飯後散步,在蛇口商業大街看到了一臺當時還很罕見的ATM機,機器上蒙着厚重的灰塵,銀行卡插卡口掛着零星的蛛網。

‘它獨立一隅,基本上淪爲一個尷尬的擺設。作爲銀行管理人員,我們也在心裏打了一個很大的問號——究竟會有多少人使用這個自動的取錢機器呢?’萬建華在2013年出版的《金融e時代》一書中回憶到。

其實,對於當時的招行來說,另闢蹊徑佈局零售金融也是無奈之舉。在對公業務一支獨大的情況下,區域性發展的股份行難以與國有大行比肩,相應的對公存款波動太大。

而當時金卡工程上馬不久,整個刷卡環境和用戶消費習慣纔剛剛開始建立。即便國有大行也還做不到現在看來最基礎的異地取款、通存通兌,更別提跨行存取、刷卡消費等功能。

一卡通就是抓住了這個市場機會,先從‘匯’入手,打通系統做到了通存通兌,還有它最早被大衆所熟知的一個廣告語‘穿州過省、一卡通行’,大大提升了銀卡使用的便利性。

與此同時,招行在一卡通上加載了很多功能以吸引年輕人、培養用戶習慣,比如,可以打IP電話、可以炒股等20多個功能。多維打高頻,這家區域性銀行就這樣在國有大行佔絕對主導的零售市場,打開了一條路。

當招行在深圳開啓自己零售金融的‘創業’之路時,興業也在上海找到了突破口。

1995年,剛成立五年的上海證券交易所正處於起步發展的階段,包括IT系統、交易體系等方方面面都在不斷的完善當中。興業銀行抓住了一個小小的機會,參與到了上交所的資金清算業務中。

在那個證券市場剛剛萌芽的年代,股票交易並不活躍,交易所的交易清算、資金存管規模還比較小,要跟交易所聯合開發系統,服務各個券商的‘性價比’並不高,所以國有大行也沒有動力介入這些業務。

但高建平從證券市場中敏銳地嗅到了商機,在中間業務上找到了立足點。後來,深交所開業後,興業銀行也接過了它的證券資金清算和託管業務。這一步不僅讓當時的興業迅速打開了局面,更爲其後來拓展同業業務埋下了伏筆。

回看90年代的招行和興業,它們的崛起有諸多共同之處。在從區域邁向全國的過程中,敢於突破傳統思維,選擇了‘少有人走的路’。

二、異軍突起

進入千禧年,中國銀行業迎來了前所未有的時代機遇和變局。

一方面,中國加入WTO之後將在更大範圍內,更深度地參與全球經濟。而中國銀行業將在5年過渡期內逐步實現對外開放,大量成熟的外資機構入華在即,競爭壓力陡然提升。

另一方面,中國銀行業機構和監管開始朝着更市場化、更符合國際標準的方向發展。2003年4月,中國銀監會掛牌成立,建立了新的銀行業監管的規則和指標。與此同時,國有銀行啓動股改,清理歷史包袱、引入戰略投資、公開發行上市……

既要在商業上尋求持續的增長,獲得資本市場的認可,又要符合新的監管標準——巴塞爾新資本協議。這對當時的商業銀行來說,可謂是挑戰巨大。

以國有四大行爲例,儘管當時已經通過成立四大資產管理公司剝離了不良資產,但按照新的貸款五級分類標準,截至2003年9月末,四大國有銀行不良貸款餘額仍高達約2萬億元,不良率達到21.38%。

當時,‘中國的國有銀行在技術上已經破產’的說法屢見報端,誰能想到,今天的宇宙行——工商銀行在2004年向全球主要金融機構發出戰略入股邀請時,曾面臨無一回應的窘境。

相較之下,歷史包袱輕一些的股份行,在這個階段反而獲得了難得的發展空間。

2002年,剛剛上任興業銀行行長一職的李仁杰前往紐約銀行總部交流學習。這家成立於1784年的銀行,是美國最古老的銀行之一。但有意思的是,它在傳統存貸業務上的規模微乎其微,主要營收都是來自託管、清算等金融市場業務。

在這幢位於華爾街1號的紐約銀行大樓裏,李仁杰看到了一個全新的世界,有別於傳統的基於‘存貸匯’的發展模式。更重要的是,金融市場業務對資本佔用少,正好契合未來的銀行發展方式。

當時,除了資本硬約束,我國商業銀行本身存在着巨大的資本缺口。根據估算,2003年底,我國主要銀行業金融機構的加權平均資本充足率僅爲5.75%。

其中,3家政策性銀行、4家國有銀行和11家股份制商業銀行(不包含浙商銀行)的平均資本充足率分別爲6.0%、5.3%和7.4%,低於8%的最低監管要求,比國際活躍銀行普遍12%左右的資本充足率相比更顯不足。

造成這麼大的資本缺口,與銀行業片面追求規模的增長方式是分不開的。

打定主意的李仁杰一回國便開始推動改革。他將原本的同業部一分爲二,其中的資金中心搬去了上海,一方面是考慮上海人才衆多、視野開闊;另一方面,金融市場業務需要對同業保持敏銳的洞察與往來,沒有比國際金融中心更適合的地方了。

商業銀行的變革往往都是從組織架構調整和人才的流動開始的,對於興業、招行等從區域起家的銀行來說,在北京、上海等資源和人才集中的城市設立業務中心,成爲它們快速崛起的重要一步。

2003年,興業銀行的資金中心在上海落地,這家從福州起步的銀行開始在金融市場嶄露頭角。有意思的是,同樣在這一年,另一家總部位於福州的小銀行也迎來了命運的轉折。

成立於1993年的福建亞洲銀行是內地首批7家合資銀行之一,這家名不見經傳的小銀行在2003年被滙豐控股和中國平安聯手收購,並擁有一個新名字‘平安銀行’,總部也放在了上海。

2003年版的平安銀行只允許開展外匯業務,業務規模還非常小,首任行長陳昆德曾是中國信託金融控股公司的副總。他在平安銀行開業時許下宏願,(平安銀行)要在10年內成爲中國內地前10名銀行。

誰知世事難料,此後十年,平安銀行經歷了漫長的整合之路,經營團隊幾經更替,發展過程頗爲坎坷。倒是陳昆德自己,後來轉投了招行,一路伴隨着‘零售之王’的成長至今。

2003年的招行已經開始大力發展零售與中間業務,並在第二年進一步明確了零售金融戰略。時任行長的馬蔚華放言:‘不做對公業務,現在沒飯喫;不做零售業務,未來沒飯喫’。

這一階段的一系列舉措被稱爲招行的‘一次轉型’。

從結果來看,2003到2008五年間,招行淨利潤平均增速超過56.7%,活期存款在個人存款中的佔比超過50%;零售貸款則由500餘億元增加到3286億元;中間業務收入由6.5億元提升到62億元。

當招行開始向‘零售之王’的寶座大步邁進時,興業也開啓了‘同業之王’的登頂之路。

2005年5月,興業銀行的銀銀平臺上線,開始爲廣大中小銀行提供IT系統、資金融通等服務。得益於早年爲交易所做清算和託管系統的經歷,興業積累了大量做平臺系統和to B服務的經驗和文化,銀銀平臺的推出水到渠成。

等到2007年面向全國推出時,興業已經累計簽約了超過100家客戶。同業合作爲興業帶來了充裕資金流和客戶流,集合中小銀行的力量,再通過銀信合作和非標投資,興業將同業創新做到了極致。

千禧年之後的十年裏,招行和興業,一個抓住零售金融,一個卡位金融市場,在中國的銀行業有了自己獨特的標籤。更重要的是,它們率先步入了‘輕資本’發展的快車道,爲日後的壯大奠定了基礎。

當然,這一階段也有其他短暫閃耀過的銀行。

比如,大搞事業部改革,猛推‘兩小’業務的民生銀行就是這一時期的業內標杆。2008年,時任民生銀行董事長的董文標提出了‘商戶進支行、商戶進櫃檯、做強做大零售支行’口號,開始舉全行之力進軍小微金融。

‘企業利潤那麼低,銀行利潤那麼高,所以我們有時候利潤太高了,自己都不好意思公佈。’2011 年 12 月,民生銀行行長洪崎在出席2011環球企業家高峯論壇時,發表了上述言論,很快便引爆網絡。

民生銀行當年的風光,由此可見一斑。

但沒過多久,受外部環境和自身模式的影響,民生的‘兩小’業務暴露出了高風險的一面、資產質量急速惡化,民生銀行爲此付出了不小的代價,也因此錯過了移動互聯網爆發的大時代。

三、因勢而制

回看前面兩個階段,招行和興業的成功在很大程度上都源自於他們因時而變、因勢而制的能力。在資源稟賦缺乏先天優勢的情況下,善於變通、敢於創新,以及極強的市場敏銳度和執行力是他們超越同業的關鍵。

這種特質延續到了移動互聯網時代。

2010年,iPhone 4問世,智能手機開始替代功能機成爲主流。再加上3G網絡的普及,手機應用的豐富,移動互聯網開始橫掃一切。招行和興業算是最早意識到風雲突變的銀行。

2010年11月,招行發佈了iPhone版手機銀行和掌上生活App,物理網點+電子銀行的模式正式向‘水泥+鼠標+拇指’轉變。日後,這兩大應用成爲了招行在移動互聯網時代最重要的兩大抓手。

興業銀行的銀銀平臺則在2013年底推出了互聯網理財品牌‘錢大掌櫃’,開始發力互聯網金融,並於次年3月推出‘掌櫃錢包’。這時距離餘額寶上線,所謂的互聯網金融元年開啓也不過半年時間。

但從2014年開始,招行和興業出現了明顯的分野。

田惠宇主導下的招行延續了‘零售之王’的精神內核,開始了‘一體兩翼’的新階段,即以零售業務爲主體,對公和同業業務爲兩翼,向‘輕型銀行’轉型。

興業銀行則受到127號文影響,‘同業之王’戴上了緊箍咒,壓降規模、非標轉標,成爲了那兩年的主要任務。

不過,就算整改,興業也依然展現了驚人的效率和執行力。只用了兩年時間,興業銀行買入返售的規模就從713億降到了28億,票據類資產和信託受益權類資產幾乎歸零。

很快,到2016年,興業銀行完成同業的整改之後,重新明確了新的發展思路。

藉助自己在金融市場業務上的積累,以及長期做金融平臺的經驗,確立了投資型、結算型、交易型的 ‘三型銀行’戰略,跟招行的輕型銀行思路相似,即做大表外,擺脫資本金的約束,離開規模增長的老路。

2017年初,招行公開了自己的互聯網策略。招行行長田惠宇在2016年年報致辭中表示,必須舉全行洪荒之力,推進以網絡化、數據化、智能化爲目標的金融科技戰略。

回過頭來看,2016年是招行與同業估值拉開差距的分水嶺,在此之後股價屢屢創下新高。除了它輕型銀行的轉型初具成效外,對於金融科技的積極擁護是極爲重要的加分項。

相同的情節,後來也曾在平安銀行的身上上演,資本市場格外青睞銀行業裏的科技派。

這一時期,商業銀行們不僅要面對自身的發展壓力,更大的挑戰來自互聯網巨頭的衝擊。移動技術的發展、用戶習慣的改變深刻地影響了銀行的變革。數字化進程加快,金融科技從邊緣走向中心成爲銀行們努力構建的核心能力。

乘着這股東風,零售金融成爲各家銀行大舉壓進的主戰場。

麥肯錫報告顯示,從2014年到2018年,中國零售銀行業在銀行總收入中的佔比不斷增長,複合年增長率達到12%。而根據安永發布的《中國上市銀行2020年回顧及未來展望》,截止到2020年,上市銀行零售業務佔營業收入的比重首次超過了公司業務。

零售業務也在不斷證明自己的價值。年報顯示,2020年,包括建設銀行、農業銀行、平安銀行、招商銀行在內的多家銀行零售業務利潤貢獻佔比超過50%,零售業務正在替代對公條線成爲銀行新的利潤引擎。

但事實也證明,並不是誰都能夠駕馭‘風口’,這幾年也有不少銀行品嚐到了零售金融大躍進帶來的苦果。

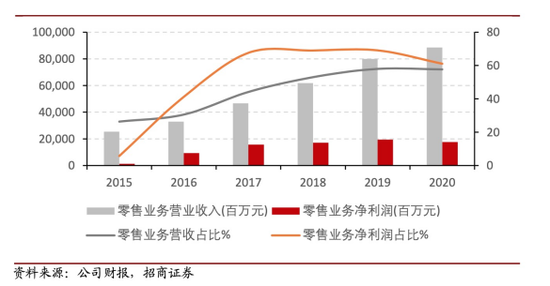

典型如光大銀行,雖然零售業務營收規模持續增長,但利潤卻持續滑坡。根據2020年年報,光大銀行零售銀行業務實現營收586.63億元,佔全行收入的41.17%,但僅實現利潤29.57億元,貢獻佔比僅爲6.4%。

當然,也有銀行藉着這個勢頭脫穎而出,比如‘後來者’平安銀行。

2016年開始,經歷了小平安銀行、大平安銀行(合併深發展後)、邵平時期等幾個階段的平安銀行終於迎來新的掌門人——來自平安集團的副總經理謝永林。

在他的主導下,從2016年下半年開始,平安銀行進入了全面轉型零售銀行和發力金融科技的新階段。充分借力了平安集團的綜合金融優勢,在短時間內實現了反超。

與之相對應的是其在資本市場上的估值一路上揚。過去三年,平安銀行的PB均值爲1.05,但從走勢上來看持續上揚——從0.6一路上漲至1.7,而後穩定在1.5左右。而截止到2021年4月,A股上市銀行板塊對應的平均PB爲0.86。

四.銀行維新

相比招行和興業,平安銀行的發展歷程更爲曲折,管理團隊也缺少連貫性,真正的突飛猛進集中在最近五年。

它得以在短期內逆襲,離不開背後平安集團的全力支持。短期內迅速做大了零售貸款佔比,以LUM帶動AUM,即以貸款投放帶動管理資產規模的提升。有了一定的基礎後,又開始大力投入財富管理業務。

到這裏,不僅藉助了集團的客戶和網絡資源優勢,平安銀行還喫下了平安信託的財富管理團隊,直接助其私人銀行業務向前買進了了一大步。

有了如此強大的後援,平安銀行近兩年增勢驚人。雖然很多業務板塊的絕對規模在同業裏並不算高,但增速一直穩居前列,這也讓它被視爲銀行業裏的一匹黑馬,潛力不容小覷。

除了看得見的業績表現外,平安銀行也延續了集團的戰略,全力投入金融科技。一方面,科技的應用有利於其零售業務的發展,另一方面,這也是眼下最受資本和輿論青睞的成長故事。

不管怎麼說,從目前的結果來看,平安銀行確實打了一個漂亮的翻身仗。

藉着平安的案例,再看看現在整個銀行業的氛圍,‘創新’之於銀行不再只是一個宣傳口號,而是成爲了日常發展的一部分。尤其經歷了金融科技巨頭們的衝擊,沒有一家銀行敢輕視科技的力量。

無論在業務層面,還是戰略層面,這兩年的銀行業都在積極‘維新’。

回頭來看招行、興業和平安三家,儘管它們的發展路徑各有不同,所處的發展階段也有差異,但在利率市場化和直融大趨勢下,大家都把下一步的重心放在了表外的增長上,希望減少資本佔用,提升發展質量,在科技上的投入也都不遺餘力。

另一方面,值得關注的還有這些銀行在內部管理、企業文化上的變動和創新。在技術、模式、戰略……之外,這些‘軟實力’可能纔是決定它們下一步成敗的關鍵。

在很長一段時間,金融機構都是重製度、輕文化的,這也是與科技公司本質上的不同。如何能打破眼下的發展瓶頸,開啓增長的‘第二曲線’,內生的動力與外在的改革同等重要。

其實,從這三家銀行的發展歷程也能看到,它們每一次的發展躍升,無一不是打破常規、敢於創新的結果。而這以後可能會成爲一種常態,那麼什麼樣的管理機制和企業文化可以支撐這樣的發展狀態?可能纔是決勝的關鍵。

一直以來,提到‘創新’,大家習慣性地會優先聯想到科技公司,彷彿這已經成爲它們最獨特的標籤。對比來看,商業銀行似乎總是被冠以‘傳統’之名,給人以‘保守’的刻板印象。

但其實,不管是過去還是現在,銀行業從來都是科技變革和商業進化最大的受益者。這一點,從不曾改變。