叮咚買菜更新招股書,虧損加大,何時盈利?

作者/DorAemon

昨日,叮咚買菜提交了更新版上市申請文件,將其IPO發行價區間設定在每股美國存托股票23.5美元至25.5美元之間。以發行價格區間上限計算,叮咚買菜本次IPO最多募資規模爲4.1億美元。

6月9日,叮咚買菜向美國證券交易委員會遞交招股書,計劃以“DDL”爲股票代碼在紐交所掛牌上。

2018年10月,叮咚買菜纔剛完成VIE架構,以至於招股書僅披露2019年和2020年兩個有效會計年度。

這300餘頁招股書中,暴露出叮咚買菜連年虧損、客單價低,甚至用戶越多虧損越嚴重等問題。

那麼,爲什麼叮咚買菜急於上市?上市對叮咚買菜又意味着什麼?

GMV、前置倉成僅有的亮點

首先,叮咚買菜招股書中披露,公司GMV從2018年的7.41億元人民幣增長至2020年的130.3億元人民幣;2021年第一季度,公司GMV達到43.04億元人民幣;

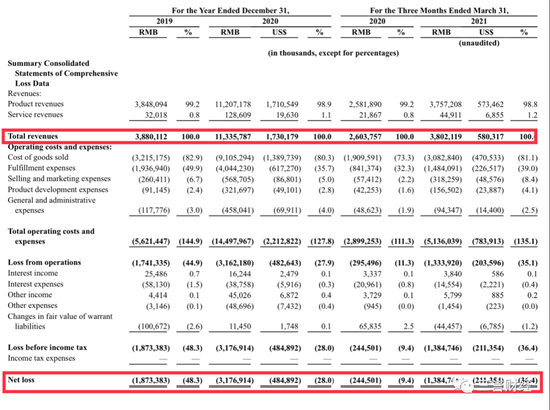

第二,叮咚買菜總營收從2019年的38.8億元人民幣增長至2020年的113.4億元人民幣;2021年第一季度,總營收爲38.02億元人民幣。

第三,2021年第一季度,叮咚買菜總訂單量達到6970萬單。

第四,前置倉模式是叮咚買菜採用的主營模式,能夠確保訂單于30分鐘內送達客戶。截止至2021年3月31日,叮咚買菜已經建立了超過950個前置倉,覆蓋了全國29個城市。

總結一下,根據招股書披露的信息,叮咚買菜是中國頭部即時電商,基於GMV計算,叮咚買菜的市場佔有率達到10%。

運營模式上,叮咚買菜採用單一的前置倉模式,能夠實現訂單30分鐘內送達客戶。

這帶來的業績表現體現在自2019年起,叮咚買菜總營收逐年增長。

叮咚買菜正在試圖講一個美好的故事,但是可惜,理想總是美好的,但現實往往更殘酷。

連年虧損,盈利無望

伴隨着叮咚買菜營收逐年增長的,是其虧損程度也在持續加深。

2019年,叮咚買菜淨虧損18.7億元人民幣;2020年,淨虧損增長至31.77億元人民幣;而到了今年第一季度,淨虧損也達到13.85億元人民幣;2020年第一季度同期淨虧損2.4億元人民幣。

如果從每季度數據看,叮咚買菜虧損量也是逐季走高:從2019年第一季度淨虧損2.7億元一直到2021年第一季度淨虧損13.8億元。除了2020年第一季度淨虧損稍有下降外,這兩年叮咚買菜財務數據暴露出不少問題。

叮咚買菜問題出在哪?

問題一:擴張與成本的矛盾

擴張,這是一個在互聯網圈中人們耳朵都能磨出老繭的概念。幾乎每一家互聯網大佬都或多或少採取過的手段。

擴張雖然能夠換取更大的市場和資源,但首先要面臨的問題就是高昂的成本支出。

招股書中,叮咚買菜透露公司仍然計劃持續在全國更多地區推廣其前置倉模式。同時,招股書中也坦誠短期內,公司的擴張會對成本和支出造成影響,需要資本投資支持。

持續的擴張是叮咚買菜持續虧損的原因之一,但更嚴重的問題還出在其業務模式上。

問題二:業務模式單一

叮咚買菜在招股書中稱,公司採用的唯一業務模式是“前置倉”模式,並且在未來發展中,仍然採用這種模式在全國範圍內拓展業務。

一招鮮,能喫遍天嗎?

2019年起,“下沉市場”概念興起,各路資本都近乎瘋狂的湧入這塊新興市場。值得注意的是,任何行業面對不同市場,都會採取多樣性並且有針對性的“打法”拓展市場。從沒有一家企業能夠僅依靠單一模式能夠在所有環境下成功。

社區零售行業亦是如此。

社區零售相比其他行業,具有多元化、碎片化、多業態以及多模式並存的特徵。在不同層級城市,需要採取不同的業態滿足不同消費者的需求。

但是叮咚買菜似乎對此並不擔心,仍然採取直接在下沉市場開設前置倉的模式運營。這種模式在一線以及高線城市得以有效運作,是基於高線城市良好的基礎設施而實現;

但在以低線城市爲主的下沉市場,在基礎設施相對不完善的地區佈局前置倉,而且要做到大規模拓展,就意味着要付出更多額外運營成本。

所以,用單一模式擴張市場,能夠換來一定的用戶增長,但這隻能靠持續不斷燒錢維持。

問題三:不燒錢不行

招股書中的現金流相關數據進一步證實了叮咚買菜正在大量燒錢。

2019年,叮咚買菜的經營性現金流是-9.64億元,到了2020年,這項指標進一步增長至-20.56億元。

只有在2020年第一季度時,叮咚買菜的經營性現金流是正1566萬元;但2021年第一季度,這項指標再次下跌至-1.55億元。

這說明叮噹買菜一直以來都是靠燒錢換增長,而且伴隨着公司擴張成本持續增加,要燒的錢只會更多。

問題四:用戶量救不了叮咚買菜

上面幾個問題已經足以讓叮咚買菜“頭大”,但是公司面臨的更嚴峻的危機可能是用戶量越大,其虧損就越嚴重。

招股書中,叮咚買菜披露了2019年至今年一季度以來的客單價情況。

2019年,叮咚買菜客單價是41元;2020年客單價爲57元。

整體上看,2019年和2020年兩年來叮咚買菜平均客單價爲56元。

而且叮咚買菜的獲客成本也很高,三言財經測試發現,新用戶註冊就可以領到總價值爲108元的多種優惠券。再加上其以地推爲主,獲客成本已經超過100元。

而這樣獲取來的客戶,對價格更爲敏感,甚至與傳統菜市場用戶羣體形成衝突,而要下沉到低線市場的叮咚買菜,則直接爲自己找了個更大的對手。

另據鋅財經報道,叮咚買菜還有針對某塊社區或者街道的定向拉新。若定向成本50元,並且將領券後不再消費的無效用戶的拉新成本歸入有效拉新成本,按照三分之一用戶留存率計算,實際拉新成本高達166元。

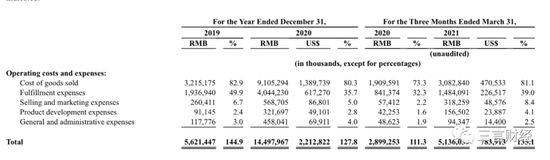

叮咚買菜在招股書中披露,公司主要成本和支出來自商品銷售支出和履約費用。

2019年,商品銷售支出佔總收入82.9%,履約費用佔總收入49.9%;2020年,商品銷售支出佔總收入80.3%,履約費用佔總收入35.7%。

2021年第一季度,商品銷售支出佔總收入81.1%,履約費用佔總收入39.0%;2020年第一季度同期,兩項指標分別佔總收入73.3%和32.3%。

履約費用是電商領域的一個重要指標,簡而言之,是指從用戶下單到商品配送再到售後服務全流程中產生的費用成本。

2019年至今,叮咚買菜的履約費用常年處於高位,這說明叮咚買菜的即時社區零售業務,最後一公里履約成本過高。

在招股書中,叮咚買菜解釋履約費用高昂主要來自其第三方騎手以及配送成本和全國各地前置站以及叮咚買菜搭建的服務中心等設施帶來的各項運營成本。此外,叮咚買菜還表示,短期內履約費用仍然會伴隨着公司業務擴張而持續增長;但從長遠角度,隨着公司進一步優化運營效率,履約費用將會下降。

兩年間平均客單價僅56元,獲客成本超百元,履約費用佔比居高,所以叮咚買菜每爲一個用戶提供服務,就更加虧損一步。

疫情沒能拯救叮咚買菜,盈利或遙遙無期,上市可能僅爲續命

2020年新冠疫情在客觀上對叮咚買菜呈現了助力作用,也在一定程度上成爲其瘋狂擴張的原因之一。

這點在招股書中也有體現,例如叮咚買菜各項財務數據在2020年第一季度都有所好轉:

虧損有所下降,經營性現金流轉正,履約費用降低等。

然而, 這也僅僅是曇花一現,隨着我國疫情情況好轉,市場恢復正常,叮咚買菜的各項數據在2021年第一季度再次急轉直下。

2018年至2021年三年間,叮咚買菜完成十輪融資,融資金額超過10億美元。

錢,是叮咚買菜目前最急迫的需求。不斷燒錢靠單一模式擴張獲客,獲客成本、履約費用居高不下,導致每增加一個客戶就得多虧損一筆錢,最終只能繼續燒錢。

叮咚買菜已經進入了這種“不燒錢不行”的死循環,所以即使過去幾年完成多輪融資,也沒法解決其核心問題。

資本不會對一個不能盈利的產品保持耐心,所以上市成爲叮咚買菜當下必須實現的目標。但就招股書披露的公司運營情況,盈利那一天可能還遙遙無期。