揭祕華爲投資版圖:從保守低調到激進生猛

原標題:揭祕華爲投資版圖:從保守低調到激進生猛

如何在技術變革引發的潮起潮落中,不被時代“拋棄”,成爲很多大型科技企業必須要面對的課題。

目前主流的做法,一是加大研發,構築自己的技術壁壘;另一方面外部進行多元化佈局,合縱連橫,構建自己的生態優勢。

在國內,BAT、TMD等互聯網企業,它們都在試圖用投資併購來構建自己的生態版圖,強化自己的“護城河”。在IT桔子查詢後發現,騰訊投資了953家企業,阿里有588家,京東有320家,百度有296家,即便是較少的美團也有79家。

相比之下,成立於1987年的華爲,在投資方面一直非常謹慎和保守,到目前只有60起左右的對外投資。在三十多年的發展中,華爲曾面臨很多唾手可得的機會,比如房地產投資熱潮和二級市場大牛市,但它似乎不爲所動,始終堅守自己的領域。如今,華爲已經成長爲年收入近9000億元的大公司,業務主要包括消費者業務、運營商業務、企業業務三塊。

不過,近年來華爲在投資方面似乎有了一些變化。2019年,華爲的全資子公司哈勃投資,不斷在半導體芯片、原材料、設備等行業“落子”,引發了人們對華爲全面入局半導體行業的猜想。

在華爲30多年發展過程中,華爲主要投資了哪些企業?背後傳達出了什麼不同的信號?讓我們一起來看一下。

一、投資版圖掃描

大衆對於華爲投資的認知,很多源自2017年任正非和徐直軍的講話。當時,華爲總裁辦據此簽發了 126 號文,明確“有所不爲”,其中提到要堅持“不做應用、不碰數據、不做股權投資”。

這在後來被解讀爲“華爲不做投資”。但其實,不管是任正非還是徐直軍,所謂的“不投資”主要是針對華爲雲、雲計算和大數據人工智能平臺,而非所有領域。

總體來看,華爲的對外投資思路,一直遵循着《華爲基本法》中制定的規則。這則1998年通過的管理大綱,確定了華爲的企業戰略、價值觀和經營管理原則。

對於投資,該基本法第三十七條規定,“我們中短期的投資戰略仍堅持產品投資爲主,以期最大限度地集中資源,迅速增強公司的技術實力、市場地位和管理能力……我們不從事任何分散公司資源和高層管理精力的非相關多元化經營。”

所以,華爲在投資併購方面,一直都非常低調。如果按照時間來劃分的時候,大致可以分爲兩個時期:第一階段是2000年到2016年,第二階段是2019年到現在。

在第一個階段,華爲的投資主要由內部的企業發展部主導,互聯網業務曾短暫投資過一些項目。其中,華爲整體負責投資的部門被稱爲“企業發展部”。這個部門隸屬財經委員會,主要包括策略發展部、企業項目運作部、投資監控部、項目執行部等。

在華爲體系內,企業發展部並非核心部門。與很多企業不同,華爲對外投資的過程是由業務部發起。他們發現某家公司掌握的技術對其業務有幫助之後,就將標的提報給企業發展部。隨後由企業發展部考察評估後,提交給常務董事會決策。所以企業發展部更多的精力放在評估、調研上。

另一個部門是互聯網業務部。據時任華爲互聯網業務部總裁的朱波介紹,2008年時他找到華爲EMT(執行管理團隊)的徐直軍,想找華爲談合作,卻被徐直軍看重。當時,華爲在通訊領域看到了天花板,希望能在互聯網服務領域有所突圍和建樹,邀請朱波加盟。

最終,華爲專門爲朱波成立了互聯網業務部。當時,朱波帶了20多個人,華爲內部又抽調30多人,成立了60人左右的團隊。這個部門最初直屬華爲軟件,2010年多元化後,互聯網業務部被歸入了消費者BG旗下。

不過,這個部門隨着朱波2012年的離職也被撤銷。據朱波表示,最初華爲有意往服務和互聯網發展。但在具體操作過程中,互聯網的B2C思維模式和華爲的B2B業務模式,在很多方面發生了衝突。後來華爲在投資戰略方面有所調整,因此他便選擇了辭職。

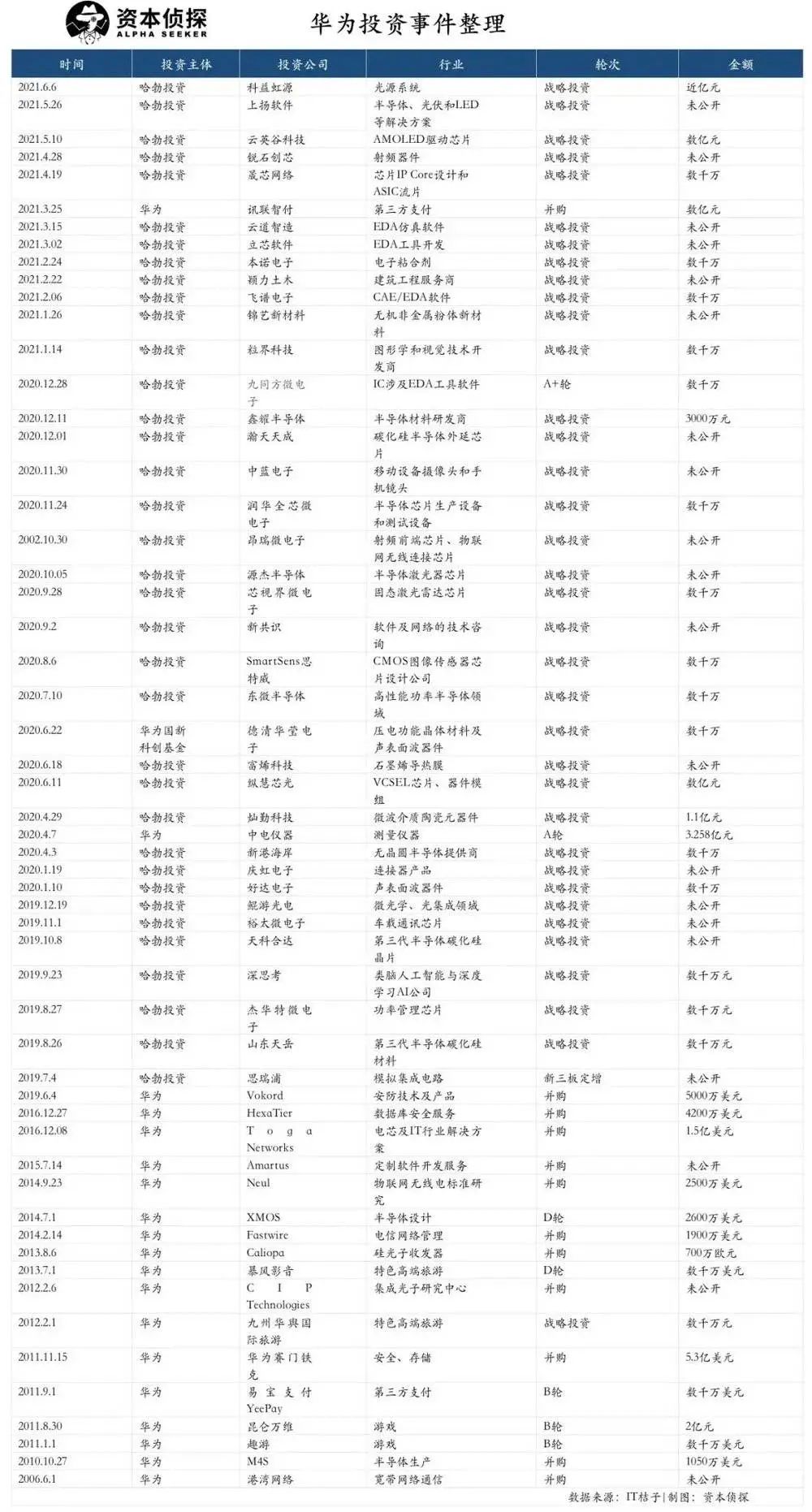

在經歷了2015年到2018年之間的投資空白期後,華爲投資在2019年迎來了第二階段,這期間的投資以哈勃投資作爲主要載體。

2019年4月,哈勃投資成立時註冊資本是7億元。隨後,華爲在2020年10月和2021年5月兩次增資,註冊資本達到30億元。從哈勃投資董事人員構成上,董事長、總經理白熠,曾是華爲財務管理辦公室副總裁,華爲全球金融風險控制中心總裁;董事應爲民曾擔任華爲無線網絡研發總裁,董事周永傑曾任海思半導體有限公司副總裁,均有通信產業從業經歷。

在哈勃投資成立後一個月後,美國便開啓了對華爲四輪制裁中的第一輪。2019年5月,特朗普政府將華爲列入實體清單,限制美國企業供貨給華爲。而此時,哈勃投資的速度也在加快。

當時,華爲做了兩手準備:短期內,加緊向村田、東芝、京瓷、羅姆等供應商增加零部件採購,增加我國臺灣地區的採購量,如大立光等訂單明顯增加。同時,據產業鏈調研,對於美國半導體企業產品,華爲也準備了一年左右的庫存,以給予華爲供應鏈切換的緩衝期。

長期來看,華爲還在積極尋找供應商,放寬對國內供應商的認證資格條件,加大對國內潛在供應商的發掘與培育。

二、產品併購爲主

從IT桔子數據來看,華爲的第一筆投資,是2006年6月以17億元的價格收購港灣科技。港灣網絡是由原華爲最年輕副總裁李一男創立的企業,兩家在經過了激烈的競爭後,最後華爲將其收入麾下,李一男出任華爲首席科學家兼華爲副總裁。不過2年後,李一男再次出走華爲。

實際上,華爲的投資可追溯到2000年左右。當時,正值第三代移動通信技術於大規模應用前期,華爲作爲後來者伺機搶先,在美國展開了一系列小規模的收購。

2002年初,華爲對光通信廠商OptiMight的收購,加強了其在光傳輸方面的技術實力。

2003年,華爲收購網絡處理器廠商Cognigine,增強了其在交換機和路由器核心處理器方面的能力。

2004年,華爲與硅谷的無線光學產品設計商及製造商LightPointe達成合作,並藉此取得OEM該公司FSO設備的資格。

在隨後的十幾年間,華爲又投資超過15家企業。這些企業主要集中在法國、英國等歐洲地區,企業類型以通信、半導體爲主。華爲這系列投資的目的,是彌補自身相對薄弱的模塊,同時更好地進入發達國家,提升其在歐美市場佔有率。

其中,部分投資也跟華爲在物聯網領域的戰略佈局有關。2012年,華爲便對外宣佈進軍物聯網,並已經完成了相關物聯網解決方案。隨後的幾次投資,將擴大其在國外的物聯網布局。

比如,2014年7月,華爲與博世創投、賽靈思聯合投資了XMOS共2600萬美元。據瞭解,XMOS是英國一家半導體設計公司,專門面向“物聯網”產品設計高性能芯片,包括通過嵌入式芯片接入互聯網的個人電子設備和家用設備;同年9月,華爲又以2500萬美元,收購了另外一家英國的物聯網公司Neul。

值得一提的是,華爲曾短暫對互聯網業務感興趣,投資過崑崙萬維、暴風影音、趣遊、易寶支付等企業。這些項目大都是朱波主導華爲互聯網業務部時期所投,多以財務投資爲主。

2011年1月,華爲、高原資本聯合投資了國內網頁遊戲研發和運營企業趣遊數千萬美元。

2011年8月,華爲投資了崑崙萬維2億人民幣,持有3%的股份,是當時第七大股東。2016年崑崙萬維上市解禁後,華爲減持了手中的股份。

2013年,華爲從經緯中國和IDG手中接盤暴風影音,持有其3.89%的股份。2016年暴風上市解禁後,華爲也選擇了減持。

總體來看,這個階段華爲的投資思路有些思科的影子,也就是通過小金額(大多在幾百萬美元到幾億美元之間)的併購拿下關鍵技術,融入到自己的平臺中,特別是未來幾年內可能帶來突破性增長的技術。換句話說,華爲更多的還是產品投資爲主,比較少做財務投資。

三、半導體全產業鏈佈局

在經過多年的全球合作和持續研發投入後,華爲已經在供應鏈方面形成了自己的獨特優勢。

從2019年下半年到目前,華爲對外投資迎來“高峯期”,投資標的達到39家。這期間,華爲成立了專門的子公司——哈勃投資,主導了這個階段的投資。自2019年4月成立以來,哈勃投資在26個月中佈局了37家公司,基本上每個月都要投資超過1-2個項目。特別是2020年下半年後,哈勃投資的速度開始加快,部分月份(2020年6月、12月,2021年2月、3月)甚至有三起投資。

目前來看,華爲哈勃的企業多數處於半導體領域,涵蓋半導體材料、射頻、顯示器、模擬芯片、EDA、人工智能等多個細分領域。

芯片是是哈勃投資最着重發力的領域。截至目前,哈勃投資已經佈局了山東天嶽、思特威、傑華特微電子、裕太微電子、鯤遊光電、好達電子、慶虹電子、縱慧芯光等近15家企業。這裏邊涉及的芯片種類比較多,包括安防芯片、射頻芯片、光學芯片、模擬芯片、存儲芯片等等。

其中,思特威是國內重要的CIS圖像傳感器公司,在安防監控應用領域擁有特有的技術優勢,自2017年起連續多年在安防應用領域出貨量全球第一;思瑞浦則是中國第一、全球第十二的模擬芯片設計商。據招股書介紹,思瑞浦是中國少數實現通信系統模擬芯片技術突破的企業,已成爲全球5G基站中模擬集成電路產品供應商之一。

除此之外,哈勃投資還積極佈局上游佈局原材料、半導體制造設備。最近備受關注的科益虹源,是國內唯一、全球第三傢俱備193nm ArF準分子激光技術研究和產品化的公司,也是國內光刻機廠商上海微電子的光源系統供應商。可以說是目前在光刻機光源這個核心技術上,應該是領先的國產廠商。

相比之下,潤華全芯微電子是一家成立於2016年的公司。雖然成立時間不長,但它也有自己的“絕活”。該公司生產的全自動去膠剝離機(AS6),被評爲第十四屆(2019 年度)中國半導體創新產品和技術。

在半導體“卡脖子”的細分領域中,EDA軟件也是重要一環。目前,全球的EDA市場主要被美國Synopsys、Cadence、Mentor三家公司壟斷。

對此,哈勃投資也積極佈局,從2020年12月到2021年3月,華爲在EDA領域更是連下四子,投資了九同方微電子、無錫飛譜電子、立芯軟件、雲道智造等企業。

除此之外,2019年之後還有兩起以華爲作爲主體的投資:訊聯智付和中電儀器。訊聯智付成立於2013年6月,在2014年7月獲發支付牌照,牌照類型爲全國範圍的互聯網支付、移動電話支付業務。這也讓華爲成爲小米之後,第二家獲得支付牌照的手機廠商。

2020年3月,華爲新增對外投資企業中電儀器,華爲持股比例爲8%,認繳出資額達6606萬元。華爲入股中電儀器,主要和5G的佈局有關。中電儀器官微介紹,其在2013年就開始佈局5G通信測試的研發佈局,目前已突破諸多關鍵核心技術,形成了囊括材料與芯片測試、模塊與器件測試、終端測試、基站測試等類別儀器產品的“5+X”5G通信測試儀器產品體系。

總體上來看,最近兩年間,爲了應對國際環境,華爲的投資從保守切換到激進風格,投資策略從過去的以併購爲主,逐步轉爲注重戰略投資和 VC 投資。這一切都是爲了尋找供應鏈,扶持國內半導體企業。

就在華爲積極實施協同戰略之時,其財務回報也非常可觀。據瞭解,2019年7月,也就是思瑞浦接受上市輔導的半年前,哈勃投資以7200萬元認購了思瑞浦增發的224萬股股份,增資單價爲32.13元/股,思瑞浦投後估值9億元。

在投資思瑞浦的第一年,華爲就給它帶來了1.7億元的訂單,讓其營收同比暴增167%。截至6月21日收盤,思瑞浦股價562.97元/股,總市值450億元,上市至今累計漲超3.5倍。這筆投資讓哈勃投資大賺50倍。

與此同時,2021年4月15日,儲存芯片廠商東芯半導體科創板IPO獲得通過;5月31日,碳化硅襯底廠商山東天嶽科創板IPO申請獲受理;6月4日,燦勤科技科創板IPO提交註冊。在科創板上,一支“華爲軍團”正在慢慢浮現。

從戰略上來看,華爲希望在半導體行業走出第三條路。據瞭解,目前半導體主要有兩種模式:一種是IDM模式,類似三星自己投資建廠,搞先進工藝開發和製造;另一種是代工模式,類似臺積電只專注負責中段的芯片製造。在過去的三十多年裏,代工是市場的主流。

以目前華爲的佈局,華爲更多的採取的是類似其新能源汽車業務模式,也就是成熟技術和工廠由合作廠家攻關和提供,華爲自己搞自動駕駛、電驅、車聯技術等核心價值部分。