梁中華:美國通脹如何影響中國市場?

5月25日,2021新財富券商研究年會在山東淄博舉行,近50家證券公司和金融機構投研負責人,20餘家上市公司、10餘家擬上市企業高管出席了本次年會。本次年會同期舉行了2021投資策略研討會,就當前的宏觀形勢及市場格局,海通證券首席宏觀分析師梁中華以“水落石出——宏觀經濟和資產配置展望”爲題做了主題演講,以下爲演講全文。

作者:梁中華 海通證券的宏觀分析師

這些年中國和美國的經濟相關性是非常高的,在介紹中國的經濟之前先介紹一下美國的經濟。最近一段時間鋼鐵、煤炭都在漲價,大家比較擔心大宗商品漲價的問題。其實對比來看,中國的通脹壓力並不是很大,美國的通脹壓力纔是非常驚人。爲什麼美國的通脹壓力大,因爲美聯儲這一次貨幣刺激強度非常大,美國的經濟跟中國不一樣,美國靠消費,中國靠投資。消費靠居民手裏的財富,包括房子、金融、股票,此外,就是靠收入。

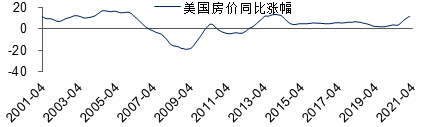

財富方面,去年美國的房價上漲了12%,與之對比2019年漲幅不到3個百分點。去年新冠疫情之後,美聯儲快速出招,所以美股去年先是大跌,很快回到了疫情之前的水平,而且還不斷創出新高(圖1)。美國人的資產有7成都在金融資產,中國則主要是買房子,所以美國居民財富去年是大幅增值的。

圖1:美國房價漲幅

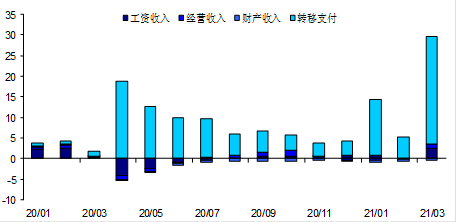

居民收入方面,美國去年也是上升的,增速達到7個百分點,沒有爆發疫情的時候不到4個點(圖2)。也就是說,有了新冠疫情之後,美國的收入增加了,主要來自美國政府給大家發補貼。補貼力度有多大?以第三類補貼方案爲例,如果你的年收入在7.5萬美元以下,3月份可以直接拿到1400美元的一次性補償--在家裏什麼也不用做,政府直接發1400美元。如果你失業在家,每週可以拿到300美元的聯邦政府補貼,再加上州政府的補貼,失業的工人每週可以拿到600到700美元---美國一個餐館的工作人員一個周正常上班收入是400-500美元,這就是居民收入增加的主要原因。去年美國的居民消費能力也非常強勁,結構上看,去年是美國商品消費最繁榮的一年。由於美國的商品消費很大一塊是電子產品,所以全球去年的電子產業爆發,美國消費強勁是很重要的原因。

圖2:美國居民收入大幅增長(%)

美國的商品消費增速有多高,3月份的時候剔除低基數,美國的耐用品商品增速達到26%,可以說是過去60多年來最高的增速(圖3)。非耐用品的消費增速也非常好,高達11%,去年雖然美國爆發了疫情,商品消費一點都不差,房地產市場也繁榮。當前美國面臨的問題就是生產端沒有恢復,因爲疫情防控,很多製造業企業包括服務業供給起不來,導致其現在的產能利用率沒有回到疫情之前的水平。需求比供應高出20多個百分點,所以美國出現了70年代滯脹以來最嚴重的產出缺口。

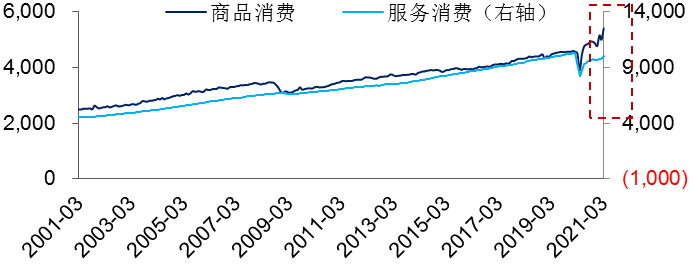

圖3:美國商品和服務消費(十億美元)

去年美國整體通脹水平之所以看起來比較低,就是因爲服務業弱,疫情管控,大家悶在家裏拿着政府補貼,不用工作,只能消費商品,減少了對服務的消費。但把服務業剔除掉,美國去年的商品消費非常強勁,可以說是經濟大繁榮的一年,通脹水平結構性大幅度飆升。爲什麼去年中國出口那麼好,因爲美國的需求很強,如果去年沒有中國給美國供貨,美國的通脹就已經飆到天上去了。

今年會發生什麼變化呢?

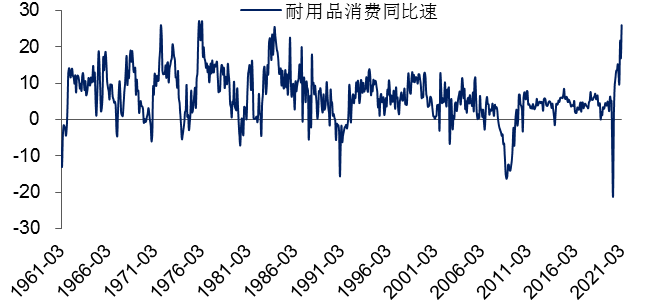

美國去年買的電子產品、耐用品非常多,從最近幾個月的數據來看,耐用品和電子產品的消費總量已經差不多見頂了,接下來要往下走,像電腦產品買完以後基本一兩年不需要再買,接下來就要購買服務(圖4)。美國的疫苗接種速度很快,防控措施會慢慢放開,去年大家悶在家裏不出門,現在開始慢慢出門消費服務了。一旦服務消費能力明顯上升,服務業需求很快會回到正常(圖5)。但是供給的恢復是比較緩慢的,所以去年是商品的通脹,今年是服務的通脹。美國4月份的CPI已經飆到4%以上,服務業通脹也在起來。

圖4:美國耐用品消費增速幾乎已經創歷史記錄

圖5:美國休閒酒店業用工缺口較大

從供給端來看,美國因爲補貼發太多了,比正常工資還高,所以部分失業者沒有動機出來上班了。新的補貼出來以後,美國的低收入羣體大概率不願出來工作了,所以類似餐館的需求可以很快回到正常,但會增大美國的通脹壓力。接下來,在9月份補貼停止發放之前,美國通脹壓力不會出現實質性緩解。

如果美國通脹起來,對中國來說,就要防範美國貨幣政策的收緊。最近美國的國債利率已經飆了一波,接下來美債會衝到2%以上,美聯儲可以說是全球的“央媽”,如果美國那邊的政策慢慢收緊,對納斯達克,包括中國的核心資產可能有一定的壓力。美債是全球的指標,下半年影響會比較大,這對中國資本市場的影響是不容忽視的(圖6)。不過,中國也不會因爲美國的政策收緊加息,但下半年會有匯率的貶值壓力。

圖6:美元指數和滬深300走勢

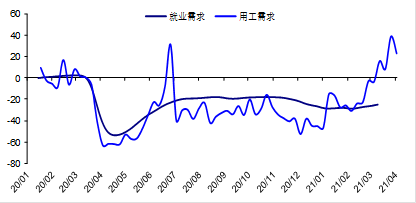

就中國的情況來看,中國的經濟恢復速度是非常快的,去年一季度控制住疫情,二季度復產復工,四季度GDP已經飆到6.5%,沒有爆發疫情的時候,2019年末中國GDP已經跌破6%,去年四季度的時候直接衝到了6.5%。結構來看,去年經濟的大幅度回升,內部靠央行寬鬆,外部靠美國放水拉動中國的出口。和以往不一樣的是,現在房地產已經出現過熱跡象,終端消費始終是經濟薄弱環節(圖7)。去年四季度,北京、上海很多餐飲門店已經關門了。爲什麼消費沒有回到正常,其實這和疫情防控包括人口流動相關聯,只要疫情沒有完全過去,中國的終端消費就很難完全回到正常。人口流動不正常,對餐飲旅遊行業還是有衝擊。

圖7:消費還未回升至疫情前增長軌道(%)

到今年3月,農村外出務工人數還是負增長,這說明很多餐飲門店關閉,農民工回去以後,沒有再回到城市,這是經濟修復的短板,是薄弱環節。居民的消費沒有正常,房地產和出口則都已經正常。

總量已經正常、結構分化非常大的情況下,我們的政策怎麼走?

今年的政策大基調就是全面貫徹新發展理念,我個人覺得新發展理念的內涵是非常豐富的。在2018、2019年的時候,很多政策都沿着新發展理念走,隨着疫情的突發衝擊,政策節奏出現了調整。什麼是新發展理念,簡單來說就是不去強刺激,更多依賴一些結構上的調整和改革,同時化解之前貨幣刺激帶來的各種風險,這是新發展理念最核心的內容。

具體來說,如何進行結構上的調整?就是對需求端進行管理。需求端面臨的問題是,居民喜歡買房子,不願意消費。去年12月,從央行到監管機構,對房地產的監管政策已經在收緊了,包括融資的政策今年也在收,對房地產的調控方向基本上是確定性的。以往支持消費的方式系通過財政發補貼,如家電下鄉,現在更多強調共同富裕。今年還有一個工作,就是對互聯網平臺的監管,這不僅僅是反壟斷內容,共同富裕接下來會影響很多方面的政策,我們會更多地強調公平,通過共同富裕的方式提振消費增速。

另外就是化解各種風險,比如化解中小銀行、房地產、城投公司的風險。今年政府提出要降低槓桿率,主要指的是國有企業和城投公司,控制住融資增速。所有的政策跟2018年、2019年的方向是一致的,只是2020年政策節奏發生改變,但現在所有的政策方向都在往既定軌道轉。

貨幣政策方面,今年是寬貨幣、定向收緊信用,政策利率大概率不會調整。大家覺得央行要加息了,但央行沒有加息,因爲PPI和CCI回升是不一樣的,經濟中消費領域是薄弱環節,央行不太可能動用政策利率收緊的方式,今年也不太可能降息,因爲今年政策的重點不是穩增長,而是調結構。從經濟增長目標來看,今年要抓住穩增長壓力的窗口期,多化解一些風險。政策利率不會調,並不意味着不會控信貸,控融資,尤其對於房地產,所以今年慢慢會有信用風險出來。

財政方面,今年財政也是偏緊的,因爲穩增長的壓力沒有之前那麼大了,去年花了很多錢,今年要少花錢,今年的增速比去年會降很多,城投公司融資也在控制,意味着今年的廣義財政是偏緊的,前四個月政府發債的結構是非常剋制的,留着錢在經濟下行的時候再花錢。今年財政重點不是支持基建,而是支持科技、改革等領域。

中國經濟增長對融資非常敏感,融資一般是領先經濟兩個季度,如果把社融的數據做計提,會發現高點是去年5月份。11月份經濟見頂,用PMI指標,最近幾個月的PMI都在往下走。月度經濟的高點是在去年的11月份。從季度數據也能夠看得出來,去年四季度GDP衝到6.5%,比疫情之前的水平還要高,但今年一季度同比增速18.3%,這都是低基數帶來的。所以從季度數據來看,中國經濟的最高點就是去年的四季度。研究其他的數據也會發現,很多數據都是在去年四季度見頂的,比如投資數據,今年投資不再是重點。

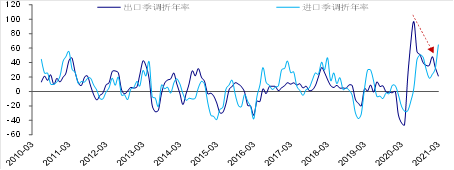

出口方面,短期還是很強勁,很大程度上是因爲美國還在貨幣放水,美國居民消費能力很強,但是短期生產不了那麼多產品,所以在不斷從中國進口(圖8)。細看份額,中國的出口份額在去年下半年的時候有了第一波下行,是因爲其他的新興市場,如印度、巴西、東南亞等國家的生產在下半年也開始恢復了,他們的生產數據和出口數據都非常好。現在的出口份額水平還是比疫情前要高2個百分點,主要因爲歐洲和美國的生產還沒有恢復,製造業產能還沒有回到疫情之前的水平。今年的出口並不是完全沒有壓力,短期確實有很多相對優勢,但隨着疫苗接種,美國、歐洲生產逐漸恢復,對我們的供應鏈依賴度會有所下降。美國今年重點消費的是服務業,所以服務業的需求會起來,海外會復甦,但這塊需求和中國關係相對較小。到下半年我們的出口還是有一定的壓力。

圖8:出口增長動能高點在去年二季度(%)

資料來源:Wind,海通證券研究所

工業生產方面,最高點是今年前兩個月,這和就地過年相關,大家不回家,對生產端有很大的提振,一定程度上影響了消費。往後看,經濟增速慢慢在放緩。我們認爲中國發生滯脹的可能性不大。從需求端來看,最高點是去年四季度,今年一季度包括四月份的經濟數據並沒有比去年四季度好。從三月初到前一段時間,大宗商品爲什麼大漲?在需求沒有變得更好的情況下,主要和供給端的關係比較大。以鋼鐵爲例,中國現在不缺鋼,每月的鋼材產量都非常高,前四個月產量一點也沒降,鋼鐵的庫存水平比正常水平高20%-30%。庫存高,生產多,短時間內不缺,爲什麼價格還漲?因爲鋼鐵缺的是期貨,囤貨是漲價的很重要的原因。煤炭現貨是缺的,供給壓縮太多,產能壓縮太多。前兩天的國常會已經關注到大宗商品的漲價問題,那次會議最關鍵的兩個字就是保供。最近一兩週大宗商品都出現了大幅調整,往後看,中國的通脹風險基本不大。

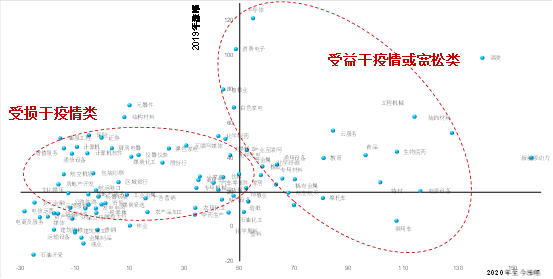

究竟今年的市場會怎麼走?我們認爲今年的政策不是強刺激的政策,政策很難放鬆,經濟緩慢觸底回落---實際上已經在回落過程中。具體到投資,權益市場今年沒有那麼好做,對於後市,多關注結構性的機會。如果疫苗不斷接種,中國的終端消費、大衆消費可能會慢慢好轉,可帶來個股的投資機會(圖9)。

圖9:結構面臨切換:從“受益”板塊到“受損”板塊

中國股票市場大的行情還是要等到核心資產的回調,包括港股的互聯網公司。長期我們還是看好A股的核心資產,如果今年下行壓力大,政策可能再次放鬆,明年可能是股債雙牛的局面。

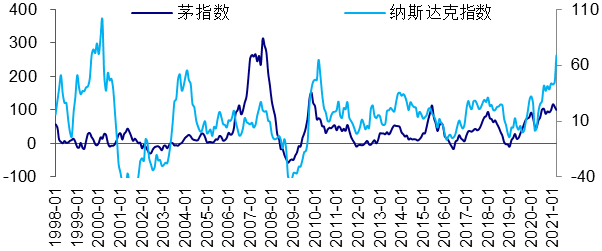

風險方面,需要防範的是政策和經濟風險,如果美國政策收緊,中國的核心資產可能也會有一定壓力(圖10)。

圖10:中國茅指數與納斯達克指數(%)

最後,大類資產裏面,比較看好利率類的資產。中國經濟在去年四季度見頂以後,國債利率也見頂了,今年無風險利率是往下走的,相對來說要防範信用風險。對機構來說可以關注無風險利率、貨幣基金、國債等資產。

總結來說,我們認爲,經濟仍然面臨穩增長的壓力,政策上要調結構,化解風險,全面貫徹實施新發展理念,所以今年不要期待放水和貨幣刺激,這種可能性不大,一定要等到經濟下行壓力足夠大的時候,纔可能放鬆。

責任編輯:張恆星 SF142