出清地产:奥园美谷豪赌医美 郭梓文谋求转型突破主业困境

原标题:出清地产!奥园美谷豪赌医美,郭梓文谋求转型突破主业困境

来源:风云地产界

奥园美谷剥离地产业务,跨界切入医美产业,总市值竟然超过控股股东——千亿房企中国奥园。

撰文/ 娄梓岳

编辑/ 卢泳志

今年以来,地产板块低迷不振,促使奥园集团董事会主席郭梓文加速调整奥园系资本布局。

6月22日,奥园旗下上市公司奥园美谷发出公告,拟在北京产权交易所公开挂牌出售三家公司的股权,交易底价10.2亿元。

据公告,这次出售标的包括:京汉置业集团有限责任公司100%股权、北京养嘉健康管理有限公司100%股权、蓬莱华录京汉养老服务有限公司35%股权。无论资产总额、资产净额还是营业收入,这三家标的公司在奥园美谷中的占比均超过50%,构成重大资产重组。

如果交易顺利完成,奥园美谷将出清地产业务,此后专注于医疗美容及化纤新材料业务,收入结构也将发生质的变化。

2018年,郭梓文提出“一业为主,纵向发展”,依托地产主业进行多元化扩展,构筑奥园系资本王国。如今,奥园旗下拥有中国奥园(3883.HK)、奥园健康(3662.HK)和奥园美谷(000615.SZ)三家上市公司,其战略投资的中国文旅,也在上市审核中。

01

奥园美谷去地产化,或沦为空心概念股

奥园美谷的医美业务,是郭梓文去年才接手介入的新板块。

去年5月,中国奥园通过旗下全资附属公司奥园科星,以11.6亿元收购京汉股份29.3%的股份,成为控股股东。11月,京汉股份正式更名奥园美谷,定位于“美丽健康产业的科技商、材料商、服务商”,开始从地产主航道切换到医美新赛道上。

奥园美谷围绕医美服务、科技、原材料布局,希望打通产业链的上中下游,成为一个医美生态的集成商。但从公司2020年年报来看,地产仍是其主营业务。

图片来源:奥园官网

据年报,奥园美谷2020年营收19.87亿元。其中,房地产开发业务营收14.03亿元,占比70.58%;化纤业务营收3.98亿元,占比20.05%;其他业务营收1.86亿元,占比9.37%。

公司盈利能力在奥园接手后骤降,录得2014年以来首次亏损:2020年归母净利润为-1.35亿元,同比大跌1214.58%。值得注意的是,这次挂牌出售的京汉置业,去年营收15.92亿元,净利润1.27亿元,是奥园美谷最主要的利润来源。

尽管业绩不佳,但得益于医美产业的高估值,奥园美谷股价却一路飙升:从去年10月的低点3.85元/股起步,涨至今年6月初29.95元/股的高点,增长了6倍多。

资本市场的热捧,强化了奥园美谷去地产化的意志。早在去年10月26日,奥园美谷董事会在审议公司发展战略时,便下决心剥离地产业务,推进向“纯粹医美”的战略转型。今年4月29日,奥园美谷又发布《筹划重大资产出售的提示性公告》,称为了解决与控股股东的同业竞争问题,将出售地产业务板块的全部或部分股权。

这次挂牌出售三家公司,置出地产业务,奥园美谷拟将所得款项全部用于医美产业投入,推进上游布局和中游收并购,加快医美生态集成商的战略落地。

值得注意的是,截至2020年末,奥园美谷的医美业务收入为零。今年3月,奥园美谷以6.97亿元收购杭州连天美55%股权。这家浙江医美的龙头企业,去年营收仅4.86亿元,不到京汉置业的三分之一;净利润只有8055万元,约为京汉置业的三分之二。

图片来源:奥园官网

显然,在出清地产业务后,连天美不足以填补公司业务空白。如果奥园美谷后续医美布局不能及时跟进,很有可能因为缺乏强劲业绩支撑而影响目前估值。

风云地产界就资产重组问题电询奥园美谷,有关人士以目前处于重组静默期为由,拒绝作答。

02

“奥园系”主业减速,千亿房企总市值不及奥园美谷

作为“奥园系”资本布局中的一块重要拼图,奥园美谷急于跨界向医美转型,折射出“奥园系”目前的整体困境。

1996年,郭梓文在广州创立中国奥园集团,2007年赴港上市,现已从单一的房地产开发企业,发展为一家千亿级综合性企业集团,业务涵盖地产、商业、科技、健康、文旅、金融、跨境电商、城市更新、教育、美丽产业等板块。

图片来源:中国奥园2020年年报

“奥园系”资本布局,始于2018年提出的“一业为主,纵向发展”发展战略。当时,郭梓文预见到房地产业天花板10年后就会到来,决心提前布局,以地产为依托,向商业运营、物业管理、健康医美、文旅养生、跨境电商等领域纵向扩展。

目前,奥园旗下拥有中国奥园(3883.HK)、奥园健康(3662.HK)和奥园美谷(000615.SZ)三家上市公司。其战略投资的中国文旅,两次冲击IPO均告失败,今年4月23日第三次向港交所递交招股书,目前仍在上市审核中。

奥园健康是从中国奥园分拆出来的物业板块,2019年3月18日在港交所上市,其主营业务为物业管理、商业运营、健康产业,目前市值约45亿港元。

作为“奥园系”支柱的中国奥园,虽然合约销售高达1300亿,位居行业30强,但总市值仅183.9亿港元。与之形成鲜明对比的是,奥园美谷虽然去年营收不到20亿元,而且亏损1.35亿元,但今年总市值一度超过230亿元。

截至风云地产界发稿时,奥园美谷报收20.91元,总市值163.34亿元,折合196亿港元,比中国奥园还高。这对深耕房地产20多年的郭梓文来说,不啻一个尴尬的玩笑。

图片来源:奥园官网

中国奥园在资本市场上的低估值,固然与地产板块的集体低迷有关,但其地产主业增长放缓,也是不争的事实。

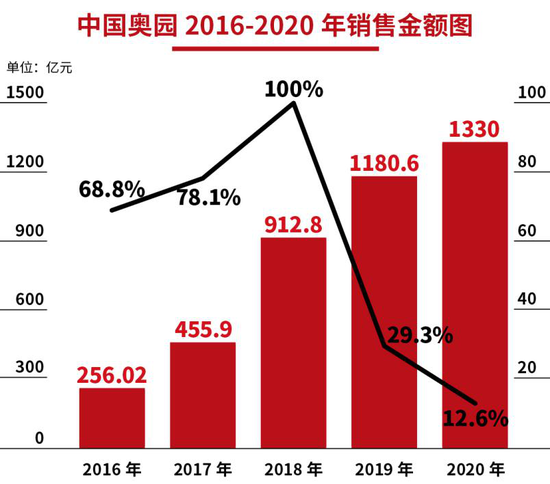

中国奥园2016年开始发力扩张规模,到2019年站上千亿台阶。在这期间,奥园的年均复合增长率达到66%,高于行业平均水平。

2020年,中国奥园的增速下滑。受新冠疫情影响,郭梓文将年初设定的不低于20%的增长目标,下调至12%,是2016年以来的最低水平。到年末,中国奥园合约销售1330亿,增长12.6%,踩线完成全年目标。

今年,郭梓文预定销售目标1500亿元,增幅仍在12%左右。中国奥园内部人士向风云地产界透露,公司今年预计可售货值2200亿元,有信心完成全年目标。他说,未来地产行业的增速将普遍放缓,而奥园的优势业务——城市更新项目,未来三年预计转化可售货值约1600 亿元,将实现土储扩容与利润水平的双丰收。

03

负债2700亿,中国奥园明股实债疑云待解

在地产主业增长不尽如人意的同时,奥园还饱受高额债务的困扰。

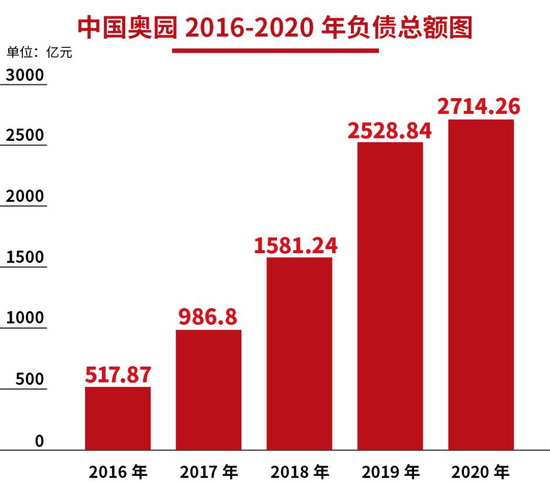

经过2016年~2019年这一轮高周转扩张,中国奥园实现了销售金额从百亿向千亿的跨越,负债总额也从517.87亿元增加到2528.84亿元,扩张了将近五倍。

2020年,在三条红线高压下,奥园负债总额继续冲高至2714.26亿元,在上市房企负债榜上高居第23位,远高于其销售排名。

截至2020年末,中国奥园净负债率82.7%,现金短债比1.3倍,剔除预收款后的资产负债率78%,踩中一道融资红线。但考虑到公司涉嫌以明股实债来美化财务数据,业内质疑其真实负债情况,或许更为严重。

自2016年开始规模扩张以来,奥园少数股东权益占比长期稳定在60%以上,去年甚至高达66%;而少数股东收益占比却在20%左右,明显偏低,引发业内质疑。

2020年3月,有人据此对中国奥园发布做空报告,质疑其以明股实债的方式,违规将数百亿借款通过信托和旗下基金公司进行自融,注入到子公司的非控股股东权益中,并虚报少数股东利润。

中国奥园随后发布公告,将少数股东收益占比及权益占比的偏差,归因于合资项目前期投入后,开发周期及交付结转的时间差。声称随着物业交付和项目利润的结转,少数股东的收益将逐渐体现出来。

但是,投资者对以上解释并不买账。做空报告发布后,中国奥园股价很快便从11.84港元/股跌至7.17港元/股,区间最大跌幅39%。目前,中国奥园股价仍在7港元/股以下低位徘徊。

图片来源:奥园官网

6月9日,惠誉确认中国奥园评级为“BB“,展望从“稳定”下调为“负面”。除了公司杠杆率上升、现金收入下降和高额担保等因素,也有对其明股实债不确定性的担忧。

对此,中国奥园内部人士向风云地产界称,公司正按计划积极通过促回款、调节奏、降成本、快交付实现减债和增厚净资产,尽早达到三条红线要求,预计2021年上半年末,各项信贷指标将较2020年底有进一步的改善。

通过资产重组去地产化,奥园美谷试图以转换赛道来提升公司估值。但“奥园系”要彻底扭转局面,郭梓文还需大力改善财务透明度,澄清资本市场的疑虑,才能带领中国奥园真正走出明股实债的阴影。