海天味業還能增長多少?今年不提價利潤承壓 新業務拓展前景不明

出品:浪頭飲食

作者:SY

2021年即將過半,這半年對上市調味品公司來說並不容易,股價跌跌不休,行業競爭加劇,原材料成本上漲,業務拓展甚至比去年更難。

即使是行業龍頭海天味業,今年的壓力也不小。原材料成本上漲,但市場還不具備提價條件;調味品行業整體競爭加劇,從擴容式競爭轉向擠壓式競爭,不少上市公司都在加大營銷投入。隨着醬油和蠔油增速放緩,海天味業能否找到新的增長點?

儘管今年以來股價已下跌14%左右,海天味業的市盈率(TTM)仍高達80多倍。這個估值是否仍處於高估階段?海天味業未來還能增長多少?

今年不提價利潤承壓 削減銷售費用保利潤?

在3月31日舉行的2020年業績發佈會上,海天味業宣佈今年暫無提價計劃。即使面臨着原材料成本上漲的壓力,海天味業仍選擇不提價,主要的原因在於市場還不具備提價條件。

首先,國內疫情基本穩定後餐飲行業雖然開始恢復,但仍未恢復至2019年同期水平。同時,居家囤貨因素消退後,家庭端的需求回落至正常水平。此外,社區團購業務的發展也對傳統的經銷渠道造成一定影響,相比傳統的經銷商,社區團購平臺具有更強的議價能力。

其次,醬油產品總體市場滲透率已經處於較高水平,醬油產品增速放緩,海天味業下一步的增長空間在於市場份額的提升和產品均價的提升。從目前情況來看,海天味業應該是想先以較低價格不斷擴大市場份額,未來具備條件再提價。

此外,據媒體公開消息,糧油巨頭金龍魚正在大力進軍調味品行業。金龍魚在食用油市場約佔40%的市佔率,據年報信息,金龍魚截至2020年底共有5097家經銷商,遠高於中炬高新和千禾味業1400多家的水平。金龍魚憑藉其品牌和渠道能力,可能成爲海天味業最有力的競爭對手。

經過之前十幾年的高速增長,目前調味品行業整體進入緩速增長時代,但仍有不少企業紛紛入局,行業從擴容式競爭轉向擠壓式競爭,不少公司都在加大營銷宣傳力度,每一家調味品公司想繼續擴大市場份額都不容易。

今年不提價,調味品公司只能自己承擔成本壓力。從一季報數據來看,海天味業一季度毛利率爲40.94%,較去年一季度的45.82%降低近5個百分點,比去年全年的毛利率水平42.17%低1.23個百分點;一季度淨利率爲27.32%,比去年全年淨利率水平28.12%低0.8個百分點。公司一季度實現營收71.58億元,同比增長21.65%,扣非歸母淨利潤爲18.95億元,同比增長20.58%,利潤增速略低於營收增速。

值得注意的是,在中炬高新和千禾味業都在加大營銷投入的環境下,海天味業一季度銷售費用同比減少34.68%,公司解釋稱“主要是執行新收入準則將運費調整至營業成本、促銷費衝減營業收入所致”。而去年海天味業的銷售費用就已大幅降低,較2019年同比減少36.86%,公司解釋同樣是“根據新收入準則,將運費調整至營業成本、促銷費衝減營業收入所致”。

醬油、蠔油增速放緩 新業務拓展前景不明

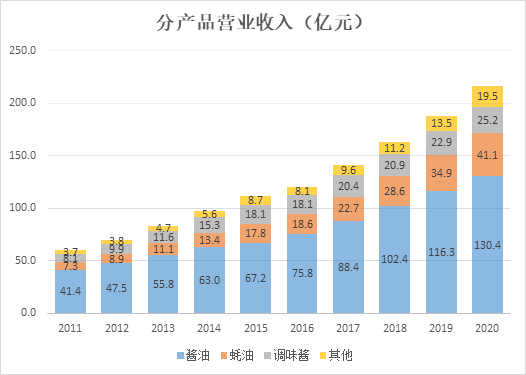

目前,海天味業的三大主營產品爲醬油、蠔油、調味醬。今年一季度醬油營收40.98億元,同比增長17.62%,蠔油營收11.69億元,同比增長21.3%,調味醬營收8.83億元,同比增長20.8%,這三大類產品營收合計61.49億元,同比增長18.75%。三大產品整體的營收增速比營業總收入增速低近3個百分點。

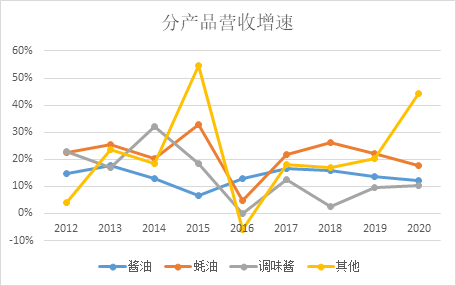

2020年醬油產品營收增速爲12.17%,蠔油營收增速爲17.86%,調味醬營收增速爲10.16%,而其他產品營收增速高達44%。

從產品的生命週期來看,醬油已進入發展成熟期,收入增速放緩,未來增長空間主要來自市場份額的提升和產品價格的上漲。隨着公司多元化戰略的推進,醬油收入在海天味業營業總收入中的比重已從2010年的67.92%降低到了2020年的57.23%。

蠔油在過去幾年給海天味業帶來了可觀的收入,從2016年起成爲海天的第二大單品,過去幾年增速基本維持在20%左右。不過蠔油產品的生命週期也已經從導入期進入到成長期,未來難以繼續維持高速增長。

海天味業前幾年主推的一大類產品是調味醬,然而調味醬產品不算成功,其營業收入自2016年起就被蠔油超過了,近幾年增速也比較低,年營收增速難以突破10%,預計未來增長的空間不大。

海天味業能否在其他產品中找到下一個高速增長點?

海天味業目前涵蓋的其他產品包括食醋、雞精、味精、料酒、火鍋底料、中式複合調味料以及大米、食用油等,火鍋底料、中式複合調味料是去年新推出的產品,大米和食用油則是今年推出的新品。

從歷史數據來看,其他產品收入在主營業務收入中所佔的比重一直較低,去年以前比重一直在8%以下,2020年增長較多,收入比重上升到9%。不過公司年報並未披露其他產品中各細分種類的收入,因此無法得知各細分種類的具體情況。

儘管從收入佔比來看,其他產品未來一兩年內對海天味業的業績還不可能產生重大影響,但從長期來看,其他產品中能否產生新的增長點呢?

就複合調味品和糧油而言,海天味業新加入的這兩個市場已經處於比較激烈的競爭中,複合調味品市場有頤海國際、天味食品等優勢企業,而糧油市場更是充滿金龍魚、中糧集團、西王食品、山東魯花等強勢品牌。

據媒體消息,海天味業複合調味料目前已有幾個億的規模,但與頤海國際、天味食品還有很大的差距。2020年頤海國際營業收入爲53.6億元人民幣,天味食品營業收入爲23.6億元。

從產品口味來看,海天官方旗艦店目前有番茄火鍋、川渝火鍋、雲貴火鍋、廣式火鍋等9種口味的火鍋底料和7種口味的快捷方式複合調味料,而頤海國際去年共開發了55種新品,天味食品也推出了47種新品。

複合調味品市場目前集中度很低,但一家公司想佔據很大的市場份額也不容易。複合調味料種類繁多、口味差異大、產品更新迭代快,生產規模效益遠不如醬油、蠔油等產品。

而開拓糧油市場更爲艱難,一方面,金龍魚和中糧集團合計已經佔據了食用油市場70%左右的份額;另一方面,糧油市場由於價格受國家管控,利潤率遠低於調味品,進軍糧油市場能獲取的利潤並不可觀。

據金龍魚年報,其廚房食品2020年的毛利率僅13%,而根據海天味業的年報,醬油產品去年的毛利率高達47.38%,蠔油產品毛利率低一些,但也有35.36%。

目前,海天味業進入這兩個市場的時間還比較短,未來發展前景如何有待觀察,但從產品特性來說,這些新產品能帶來的收入和利潤可能還是不如醬油和蠔油。