華安期貨:宏觀與基本面利空偏多 銅價大概率走弱

要點提示:

1、美聯儲態度邊際轉鷹,通脹交易熱度或減弱;

2、二季度央行例會召開,貨幣政策依然穩字當頭;

3、礦端煉廠增產動力較強,精銅供應寬鬆銅價將承壓;

4、下游進入需求淡季,短期消費表現一般;

5、多部門再推監管舉措,促大宗商品保供穩價。

市場展望

宏觀面:從美聯儲最新會議看,短期內沒有明顯的政策調整傾向,目前通脹還處於高位甚至有可能繼續走高。不過,市場普遍解讀“偏鷹”,對美聯儲寬鬆收縮時機感到擔憂。向前看,市場交易“通脹”的熱度或將慢慢降低。央行召開二季度貨幣政策例會,指出當前我國經濟運行穩中加固、穩中向好的態勢,預計下半年貨幣政策仍將保持穩健,市場下行的概率不大。

基本面:伴隨着盈利刺激及疫情影響減弱,下半年全球礦山恢復將加速,煉廠增產的動力也較強,精銅礦供應偏寬鬆的概率較大。東南亞疫情嚴重,將一定程度上影響廢銅供應,短期內對價格有一定支撐。下游銅材加工市場表現一般,消費未見明顯改觀,依舊以按需採購爲主。隨着消費淡季的來臨,短期內消費端可能表現較差。近期,商品價格接連被國家關注和提及,相關物資拋儲量也正式宣佈,本質上都是促使銅價迴歸於基本面。

整體看,宏觀與基本面均偏空,7月銅價大概率走弱。

投資策略

整體以看空思路對待。目前政策邊際變化對市場情緒干擾大,短期內下跌也可能帶來下游補庫的刺激,單邊策略操作難度大。建議投資者用套利來規避風險,可以做銅空頭配置,並賣出銅看跌期權。

一、行情回顧

6月銅價呈震盪偏空趨勢,跌幅約7%。主要利空因素包括:一,美聯儲釋放的加息預期,邊際態度轉鷹導致市場偏好下降;二,國內政府打壓市場投機行爲,包括拋儲、嚴查國企期貨頭寸等措施;三,基本面偏弱,精銅供應回升且下游需求疲弱。主要利多因素包括:美聯儲部分官員鴿派發言及美國經濟數據表現超預期。

圖1 滬銅主連日度K線圖

資料來源:華安期貨投資諮詢部;文華財經

二、宏觀經濟分析

(一)美聯儲態度邊際轉鷹,通脹交易熱度或減弱

宏觀是影響銅價走勢的重要因素之一,通脹的邏輯在於海外政策的邊際變化。從美聯儲最新議息會議看,短期內沒有很明顯的政策調整傾向,目前通脹還處於高位甚至有可能繼續走高。不過市場普遍解讀“偏鷹派”,原因在於美聯儲認爲就業數據將趨於強勁,稱將致力促進充分就業,同時也在關注通脹數據的持續走強,等到就業數據好轉,疊加高通脹,美聯儲加息便成爲順理成章的事。市場對美聯儲寬鬆收縮時機感到擔憂,認爲隨着時間的推移會不斷靠近縮債時間點。

向前看,市場交易“通脹”的熱度或將慢慢降低。接下來重點關注:美國6月非農就業數據、8月傑克遜霍爾全球央行年會。

圖2 美國非農就業人數及失業率

資料來源:華安期貨投資諮詢部;Wind

圖3 美國PCE指數

資料來源:華安期貨投資諮詢部;Wind

(二)二季度央行例會召開,貨幣政策依然穩字當頭

6月末,央行召開2021年二季度貨幣政策例會。會議指出,當前我國經濟運行穩中加固、穩中向好,但國內外環境依然複雜嚴峻。要加強國內外經濟形勢的研判分析,加強國際宏觀經濟政策協調,防範外部衝擊,集中精力辦好自己的事,搞好跨週期政策設計,支持經濟高質量發展。穩健的貨幣政策要靈活精準、合理適度,把握好政策時度效,保持流動性合理充裕,保持貨幣供應量和社會融資規模增速同名義經濟增速基本匹配,保持宏觀槓桿率基本穩定,維護經濟大局總體平穩,增強經濟發展韌性。預計後續貨幣政策不會有太大變化,下半年貨幣政策仍將保持穩健,市場下行的概率不大。

三、供需基本面

(一)礦端煉廠增產動力較強,精銅供應寬鬆銅價將承壓

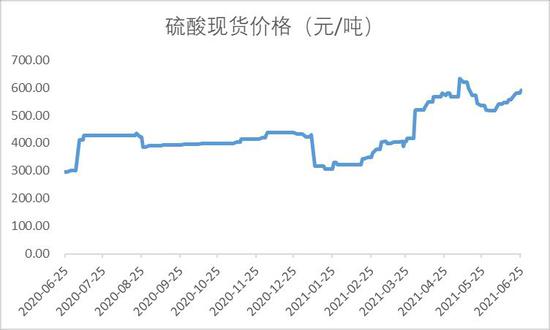

整體看,下半年供應偏寬鬆,釋放的精銅產量對銅價造成的壓力可能較大。礦山端,伴隨着盈利刺激以及疫情影響逐漸減弱,下半年全球礦山恢復將加速,海外產能將逐步釋放。國內煉廠端,銅精礦加工費上漲概率較大,TC的回升意味着冶煉廠利潤邊際改善,同時也表明煉廠增產的動力較強。另外,當前硫酸價格維持在相對高位,冶煉廠還可以獲得相當的副產品利潤。海外煉廠端,從頭部幾家大型煉廠企業的財報來看,一方面煉廠的利潤在不斷回升,另一方面煉廠對於下游需求持積極態度。因此,下半年銅精礦產量在目前基礎上再上一個臺階的概率比較大。

圖4 銅精礦粗煉費

資料來源:華安期貨投資諮詢部;同花順

圖5 硫酸價格

資料來源:華安期貨投資諮詢部;同花順

目前廢銅使用量較大,而馬來西亞、泰國等國家的疫情相對來說比較嚴重,將在一定程度上影響廢銅供應。廢銅供需偏緊短期對價格有一定支撐,不過相比較精銅供應大量釋放的背景,這部分影響相對來說較小。

(二)下游進入需求淡季,短期消費表現一般

銅杆線材方面,社會消費表現一般,市場未見明顯改觀,下游依舊還是按需採購爲主,隨着消費淡季的來臨,短期內消費端可能表現較差。庫存方面,下游依舊受資金因素限制,提貨速度有所放緩。銅板帶材方面,終端需求明顯不足,短期內消費難有亮眼表現,同時銅價相對高位導致終端成本增加,下游終端和貿易商鎖價意願不強,多數企業處於觀望狀態,但當價格回落時也明顯刺激下游逢低採購意願。預計7月淡季延續,銅板帶開工率或將繼續下滑。

圖6 精銅製杆產能利用率

資料來源:華安期貨投資諮詢部;我的有色

圖7 銅板帶產能利用率

資料來源:華安期貨投資諮詢部;我的有色

銅管與銅棒材方面,行業面臨着新增訂單下滑,當前正步入傳統消費淡季的局面,一般至9月份纔會逐漸回暖,因此預計7月開工率環比或將降低。

圖8 銅管產能利用率

資料來源:華安期貨投資諮詢部;我的有色

圖9 銅棒產能利用率

資料來源:華安期貨投資諮詢部;我的有色

(三)多部門再推監管舉措,促大宗商品保供穩價

6月,國家發改委與市監局派出多個聯合工作組,赴有關省市就大宗商品保供穩價問題進行調查。在監管發力的同時,相關儲備物資也蓄勢待發。近期國儲首月拋儲量正式宣佈,按照今年7個月投放時間計算,預計拋銅14萬噸,考慮市場先期已消化拋儲部分影響,對整體價格走勢影響有限。除拋儲外,目前國內嚴查有色類融資、國企海外期貨頭寸等行爲,本質上也是在打擊投機,使銅價迴歸於基本面。

四、市場展望與投資策略

市場展望

宏觀面:從美聯儲最新會議看,短期內沒有明顯的政策調整傾向,目前通脹還處於高位甚至有可能繼續走高。不過,市場普遍解讀“偏鷹”,對美聯儲寬鬆收縮時機感到擔憂。向前看,市場交易“通脹”的熱度或將慢慢降低。央行召開二季度貨幣政策例會,指出當前我國經濟運行穩中加固、穩中向好的態勢,預計下半年貨幣政策仍將保持穩健,市場下行的概率不大。

基本面:伴隨着盈利刺激及疫情影響減弱,下半年全球礦山恢復將加速,煉廠增產的動力也較強,精銅礦供應偏寬鬆的概率較大。東南亞疫情嚴重,將一定程度上影響廢銅供應,短期內對價格有一定支撐。下游銅材加工市場表現一般,消費未見明顯改觀,依舊以按需採購爲主。隨着消費淡季的來臨,短期內消費端可能表現較差。近期,商品價格接連被國家關注和提及,相關物資拋儲量也正式宣佈,本質上都是促使銅價迴歸於基本面。

整體看,宏觀與基本面均偏空,7月銅價大概率走弱。

投資策略

整體以看空思路對待。目前政策邊際變化對市場情緒干擾大,短期內下跌也可能帶來下游補庫的刺激,單邊策略操作難度大。建議投資者用套利來規避風險,可以做銅空頭配置,並賣出銅看跌期權。

華安期貨 何磊 閆豐