華安期貨:雙焦波動加大 不宜輕易做空

要點提示:

焦煤:限產影響較大 進口依舊不足

(1)近期煤礦停產範圍擴大 預計7月5日恢復生產

(2)進口焦煤數量下滑 後期預計走穩

(3)現貨價短期漲幅較大 預計後期會企穩回落

焦炭:焦企生產積極 總體供應依舊偏緊

(1)七一後焦企開工率預計會回升

(2)焦炭社會庫存同比偏低 向鋼廠轉移

高爐:鋼廠開工七一後預計快速恢復

市場展望與投資策略:

焦煤方面,近期因七一帶來限產情況較大,節後隨着煤礦的逐步復產,焦煤供應將會回升;但國內焦煤供應總體偏緊事實難改,且進口煤運行不暢,焦煤價格有支撐,切勿隨意做空,但需注意因輿論帶來的價格回落。

焦炭方面,高利潤驅使下焦企開工積極,焦企庫存低,下游需求良好。不過鋼廠利潤微薄,現貨進一步提漲壓力較大,焦鋼博弈增加。但優質資源供應依舊緊俏,隨着後期逐步復產和新投產產能的運行,焦炭緊張局面預計會有所緩解。因此,焦炭不宜繼續最高,但下跌空間亦有限。

操作上:

焦煤JM2109:參考區間1800-2100;

焦炭J2109:參考區間2500-2900。

一、行情回顧

6月份焦煤期貨震盪偏強走勢,在月報中我們提出“焦煤JM2109:參考區間1600-1900,建議逢低開多”的觀點,結合6月份行情來看,在多次生產事故等背景下,煤炭生產全面收緊,焦煤價格震盪走強。

焦炭期貨6月份亦震盪走強,主要原因是上游焦煤價格支撐,環保等政策對焦企生產造成一定影響,下游鋼廠需求良好。

圖1:主力合約價格走勢

資料來源:華安期貨投資諮詢部;Wind

二、焦煤:限產影響較大 進口依舊不足

(一)近期煤礦停產範圍擴大 預計7月5日恢復生產

國家統計局數據,5月份生產原煤3.3億噸,同比增長0.6%,比2019年同期增長0.6%,兩年平均增長0.3%,日均產量1053萬噸;1-5月份,生產原煤16.2億噸,同比增長8.8%,比2019年同期增長9.8%,兩年平均增長4.8%。

6月份,在前期發生多起煤礦生產事故後,多地區煤礦開始安全檢查;同時在建黨100週年的背景下,各地區在安全、環保等方面也提高要求,對煤炭生產造成一定影響。

據不完全統計,目前已有多地區發佈停產限產通知。山東能源集團通知要求6月22日至7月5日,災害嚴重等礦井嚴格執行停產和限產規定,6月30日至7月2日,全集團所有礦井一律停產檢修或放假。江西要求從6月21日至7月4日,所有煤礦一律停產。湖北從6月15日至7月5日,已經復工復產的煤礦停止井下一切採掘活動,未復工復產的煤礦暫不開工。山西地區涉及停產產能接近2億噸,佔山西總產能的23%,且停產煤礦主要以焦煤爲主,平均停產時間約12天,影響原煤產量約610萬噸,其中以呂梁地區影響最大,涉及產能6245萬噸,以優質主焦煤爲主。造成焦企對焦煤採購節奏加快,刺激現貨價格。

同時,在運輸方面也受到影響,如神木市所有煤礦從6月28日早上8點起,停止給山西、河北、北京方向車輛裝煤出廠,山西、河北車輛進行交通管制,正常時間另行通知。

總體而言,爲百年慶祝,以及安全檢查,近期煤炭生產遭遇較大範圍停產、限產,造成煤炭產量有所收縮,特別是對焦煤產量影響較大;預計7月5日後,煤炭生產將會逐步恢復。因此,近期因限產帶來的焦煤價格大幅上漲,在7月中下旬可能支撐不再。但部分煤礦在安全壓力下,復產時間不定,因此需謹慎看待煤礦復產帶來的影響,密切關注相關政策變動。

圖2:國內原煤產量

資料來源:華安期貨投資諮詢部;Wind

(二)進口焦煤數量下滑 後期預計走穩

海關總署數據顯示,2021年5月份,我國進口煤及褐煤2104.0萬噸,環比下降3.2%,同比下降4.6%。2021年1-5月份,我國累計進口煤及褐煤11116.6萬噸,同比下降25.2%。

5月份,進口煉焦煤341萬噸,同比下降28.7%,環比下降2.01%。1-5月,累計進口煉焦煤1815萬噸,同比下降43%。5月份,進口無煙煤77萬噸,同比增長76.4%,環比下降10.47%。1-5月,中國累計進口無煙煤351萬噸,同比增長15.3%。

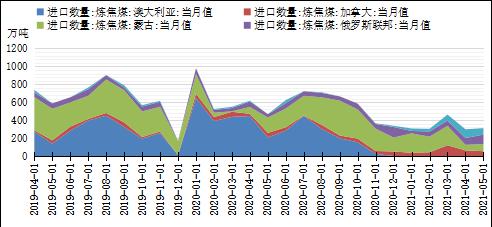

截至目前,進口自澳大利亞的焦煤量已經連續6個月爲0,短期內澳煤進口依舊無放開預期。

蒙古國方面,5月份進口蒙古焦煤80萬噸,同比下滑90萬噸;1-5月累計進口150萬噸,同比增長45萬噸。因蒙古疫情擴散,導致通關車輛受限,目前甘其毛都口岸暫停通關,策克口岸通關車輛較低,進口蒙煤收緊,導致口岸蒙古煉焦煤可售資源少,現貨價格攀升。

與此同時,進口自其他國家的煉焦煤合計77萬噸,絕對量不大波動亦較爲平穩,影響不大。

圖3:進口焦煤來源

資料來源:華安期貨投資諮詢部;Wind

(三)現貨價短期漲幅較大 預計後期會企穩回落

庫存方面,截至6月28日,國內焦煤社會庫存合計2073萬噸,同比持平。庫存結構上,港口合計庫存506萬噸,同比減少26萬噸或5%;獨立焦企庫存778萬噸,同比增加30萬噸或4%;樣本鋼廠788萬噸,同比增加9萬噸或1%。Mysteel統計全國110家洗煤廠樣本:開工率70.99%,日均產量59.18萬噸,原煤庫存226.81萬噸,精煤庫存160.63萬噸。

目前國內焦煤社會庫存開始維持平穩,趨勢上與往年近階段開始累庫不同,體現焦煤現貨供應較爲緊張,現貨價格,綜合煉焦煤指數月度環比上行20%,月度低硫主焦煤價格上漲10%,中高硫主焦煤價格也上升19%左右,配煤品種也大幅上漲。

因近期煤礦密集停產,現貨市場焦煤價格漲幅較大,七一節後,煤礦會集中復產,屆時現貨價格預計會一定程度走弱。

圖4:焦煤社會周度庫存

資料來源:華安期貨投資諮詢部;Wind

三、焦炭:焦企生產積極 總體供應依舊偏緊

(一)七一後焦企開工率預計會回升

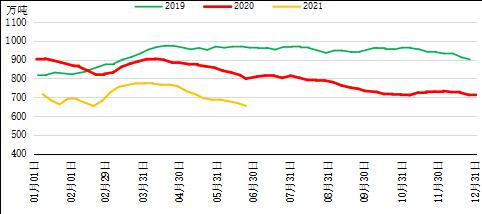

國家統計局數據顯示:5月份,全國焦炭產量3915萬噸,環比小幅下降19萬噸,同比增長0.3%;1-5月,全國焦炭產量19818萬噸,同比增長5.9%。Mysteel統計獨立焦企全樣本:剔除淘汰產能的利用率爲86.74%,環比上週減1.24%;日均產量72.99,減0.73;焦炭庫存51.11減11.72;煉焦煤總庫存1595.44,減52.87,平均可用天數16.44天,減0.37天。

從產能利用率來看,目前剔除淘汰產能後的利用率,較前期有小幅下降,預計在七一前利用率會有進一步下行,目前多地區均有燜爐計劃。呂梁孝義地區焦企2021年6月29日0時至2021年7月1日24時焦爐燜爐保溫,影響產量3.6萬噸/天。濟寧地區部分焦企限產幅度在10%-20%,萊蕪地區個別焦企限產20%,棗莊地區個別焦企限產10%,濱州地區個別焦企限產幅度達30%以上等。

目前來看,焦企生產影響主要在七一之前,預計節後生產將逐漸恢復,焦企開工率將會回升。

圖5:焦炭開工率(未剔除淘汰產能)

資料來源:華安期貨投資諮詢部;Wind

(二)焦炭社會庫存同比偏低 向鋼廠轉移

庫存方面,國內焦炭社會庫存654萬噸,同比減少163萬噸或20%,其中獨立焦企焦炭庫存26萬噸,同下滑12萬噸或31%;港口合計188萬噸,同比下跌126萬噸或40%,鋼廠存焦439萬噸,同比下跌24萬噸或5%。鋼廠存焦降幅較小,表明現貨較爲搶手,鋼廠採購積極,但焦企產量偏緊,增庫有難度。

其中,獨立焦企庫存自前期高位下降後維持低位平穩,與近期焦炭現貨提漲,下游需求良好相互映襯。現貨端,截至6月28日,焦炭現貨經歷1輪提漲,落實時間較長,這與焦企盈利豐厚,鋼廠利潤微薄不無關係。據統計全國平均噸焦盈利773元,山西準一級焦平均盈利728元山東準一級焦平均盈利921元,內蒙二級焦平均盈利652元,河北準一級焦平均盈利766元。在高利潤的驅使下,焦企在政策範圍內開工積極。

進出口方面,5月份出口焦炭及半焦65萬噸,維持平穩,進口11萬噸,絕對量不大,暫時對國內焦炭市場不造成大的影響。

圖6:國內焦炭社會庫存

資料來源:華安期貨投資諮詢部;Wind

四、高爐:鋼廠開工七一後預計快速恢復

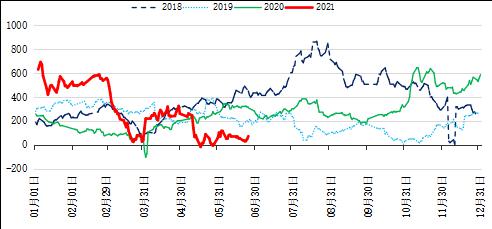

調研數據顯示全國247家鋼廠高爐開工率79.69%,同比去年下降11.33%;高爐鍊鐵產能利用率91.17%,環比下降0.50%,同比下降2.18%;鋼廠盈利率74.46%,環比下降11.69%,同比下降19.05%;日均鐵水產量242.67萬噸,環比下降1.34萬噸,同比下降5.81萬噸。

目前高爐利用率因政策壓力有較大幅度下降,同時在原料價格堅挺,鋼材價格高位回落的背景下,鋼廠利潤較爲微博,這對焦炭價格進一步提漲形成較大壓力,這也在本輪焦炭價格提漲過程中表現較爲明顯。

主要城市社會鋼材庫存1445萬噸,同比持平,整體庫存低於2020年,但高於2019年,前期我們預測“接下來社會庫存將繼續小幅下滑後逐步維持穩定”,目前來看,在5月份下旬開始,鋼材社會庫存就開始企穩。結合往年庫存會維持3個月平穩勢頭,同時近期鋼廠有限產情況,預計後期社會庫存會有小幅下滑,然後開始迴歸平穩。

目前鋼廠有一定程度限產,預計七一後開始逐步復產,總體影響可控。後期是否繼續限產有待政策出臺。

圖7:高爐開工率(未剔除淘汰產能)

資料來源:華安期貨投資諮詢部;Wind

圖8:社會鋼材庫存

資料來源:華安期貨投資諮詢部;Wind

圖9:盤面鋼廠利潤

資料來源:華安期貨投資諮詢部;Wind

五、市場展望與投資策略

焦煤方面,近期因七一帶來限產情況較大,節後隨着煤礦的逐步復產,焦煤供應將會回升;但國內焦煤供應總體偏緊事實難改,且進口煤運行不暢,焦煤價格有支撐,切勿隨意做空,但需注意因輿論帶來的價格回落。

焦炭方面,高利潤驅使下焦企開工積極,焦企庫存低,下游需求良好。不過鋼廠利潤微薄,現貨進一步提漲壓力較大,焦鋼博弈增加。但優質資源供應依舊緊俏,隨着後期逐步復產和新投產產能的運行,焦炭緊張局面預計會有所緩解。因此,焦炭不宜繼續最高,但下跌空間亦有限。

操作上:

焦煤JM2109:參考區間1800-2100;

焦炭J2109:參考區間2500-2900。

華安期貨 何磊 閆豐 孫亞偉