宏觀經濟週報:7月PPI同比或再次上升至前期高點9.0%

原標題:宏觀經濟週報:7月PPI同比或再次上升至前期高點9.0%

來源:債海觀潮

周度經濟觀察:7月PPI同比或再次上升至前期高點9.0%

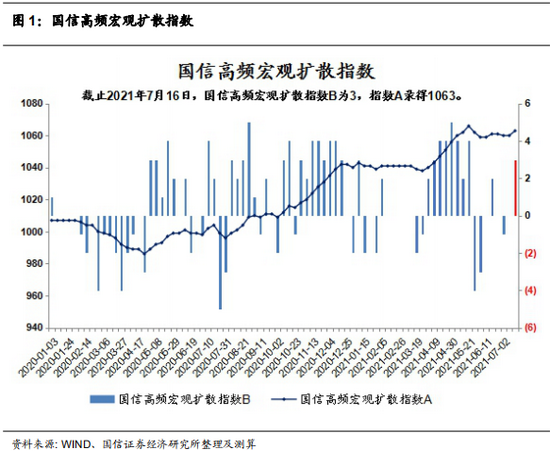

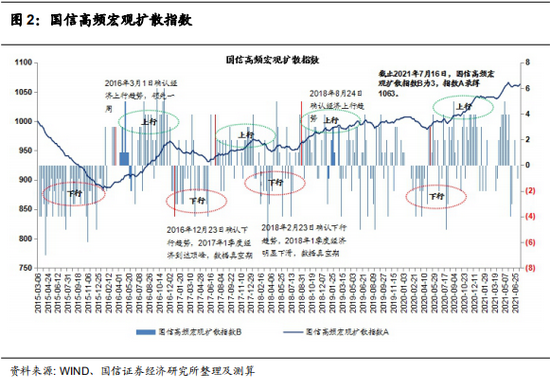

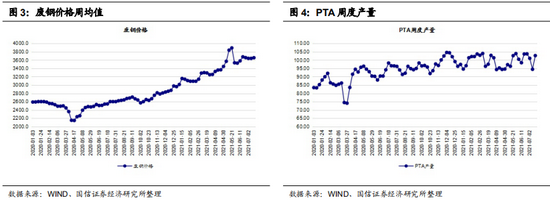

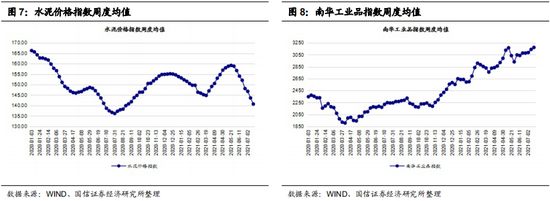

截止2021年7月16日,國信高頻宏觀擴散指數B爲3,指數A錄得1063。構建指標的七個分項中,廢鋼價格、PTA產量、南華工業品指數、乘用車廠家批發量同比較上週上升;水泥價格較上週回落;環渤海動力煤價格、無氧銅絲利潤持平上週。本週總指數較上週明顯上升。

周度價格高頻跟蹤方面:

(1)本週食品價格繼續下跌,非食品價格亦小幅下跌。截至7月9日,商務部農副產品價格7月環比爲-1.04%,低於歷史均值0.43%,預計2021年7月食品價格環比仍低於季節性水平。截至7月16日,7月非食品高頻指標環比爲0.83%,高於歷史均值-0.92%,預計7月整體非食品環比或高於季節性水平。預計7月CPI食品環比約爲-0.5%,CPI非食品環比約爲0.3%,CPI整體環比約爲0.2%,考慮到今年豬肉權重下修使得相同口徑下去年7月整體CPI環比明顯低於去年公佈值,因此去年7月高基數影響較小,預計今年7月CPI同比或僅繼續小幅下行至1.0%。

(2)5月下旬以來,國內針對大宗商品推出較多保供穩價措施,從效果來看,6月大宗商品價格環比漲幅確實明顯收窄,但我們同時也看到整體大宗商品價格仍然表現出較強的韌性,整體6月PPI環比仍然維持正值,這反映大宗商品整體需求仍然較爲強勁。7月9日國內央行的全面降準或進一步推升大宗商品需求,進而推升大宗商品價格。從工業品高頻價格數據來看,7月上旬流通領域生產資料價格再次明顯上漲,預計2021年7月PPI環比或回升至0.6%,6月PPI同比或再次上升至前期高點9.0%附近。

以下爲正文:

經濟增長高頻跟蹤:國信高頻宏觀擴散總指數明顯上升

截止2021年7月16日,國信高頻宏觀擴散指數B爲3,指數A錄得1063。構建指標的七個分項中,廢鋼價格、PTA產量、南華工業品指數、乘用車廠家批發量同比較上週上升;水泥價格較上週回落;環渤海動力煤價格、無氧銅絲利潤持平上週。本週總指數較上週明顯上升。

根據國信高頻宏觀擴散指數的歷史經驗,當指數B出現連續三週同向運行時,後續國內經濟增長大概率會迎來趨勢性的變化。當前未出現此信號。

由於2020年汽車銷售受疫情影響較大,因此2021年2月起國信高頻宏觀擴散指數中的乘用車廠家批發量同比用的是2021年與2019年同期相比。

CPI高頻跟蹤:食品價格繼續下跌,非食品小幅下跌

食品高頻跟蹤:食品價格繼續下跌

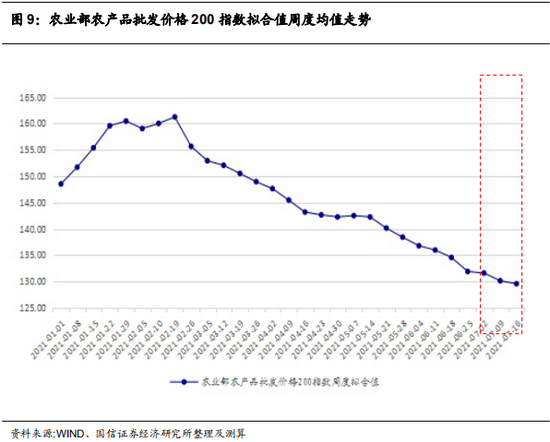

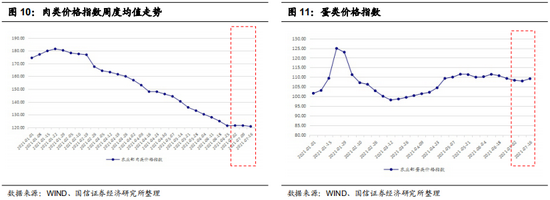

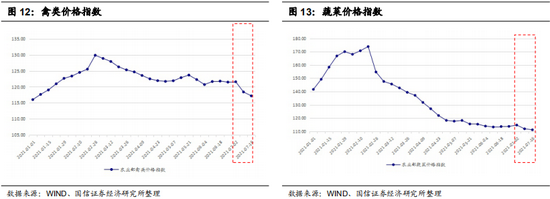

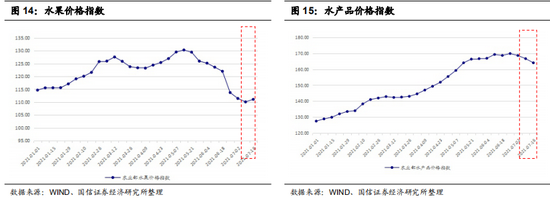

本週(2021年7月10日至7月16日)農業部農產品批發價格200指數擬合值較上週下跌0.44%,周跌幅有所收窄。分項來看,本週肉類、禽類、蔬菜、水產品價格下跌,蛋類、水果價格上漲。

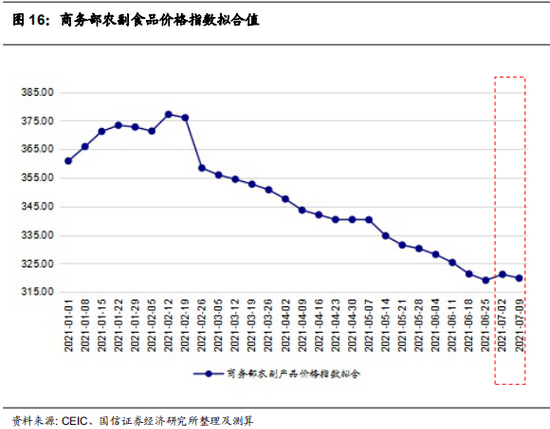

截至7月9日,商務部農副產品價格7月環比爲-1.04%,低於歷史均值0.43%,預計2021年7月食品價格環比仍低於季節性水平。

(1)農業部農產品批發價格

本週(2021年7月10日至7月16日),農業部農產品批發價格 200 指數擬合值(根據我們估計的分項權重加權的結果,不是農業部直接公佈的200指數)繼續下跌。本週農業部農產品批發價格200指數擬合值較上週下跌0.44%。

分項來看,本週肉類、禽類、蔬菜、水產品價格下跌,蛋類、水果價格上漲。

截至7月16日,農業部農產品批發價格200指數擬合值7月環比爲-2.97%,明顯低於歷史均值1.01%。

(2)商務部農副產品價格

2021年統計局採用新的基期計算CPI各分項權重,我們將高頻跟蹤模型全部換成最新權重。

7月3日至7月9日當週,商務部農副產品價格指數較上週下跌0.42%。

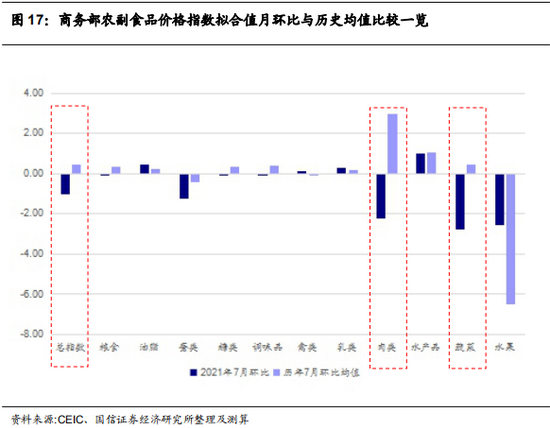

分項中,7月3日至7月9日當週與前一週相比,油脂、乳類價格上漲;糧食、糖類、禽類、肉類、水產品、蔬菜、水果價格下跌;蛋類、調味品價格維持不變。

截止本週,從全月累計均值環比來看,商務部農副產品價格7月環比爲-1.04%,低於歷史均值0.43%。分項中,7月商務部糧食、蛋類、糖類、調味品、肉類、蔬菜價格環比低於歷史均值,油脂、禽類、乳類、水產品、水果價格環比高於歷史均值。

非食品高頻跟蹤:非食品價格小幅下跌

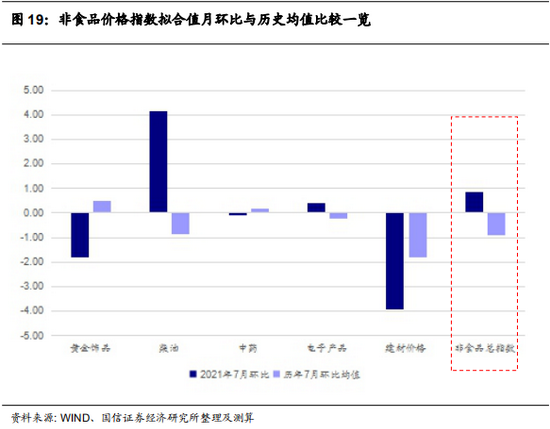

本週(7月10日至7月16日)非食品綜合高頻指數較上週小幅下跌0.10%。分項來看,本週黃金飾品、柴油、中藥、電子產品價格上漲,建材價格下跌。

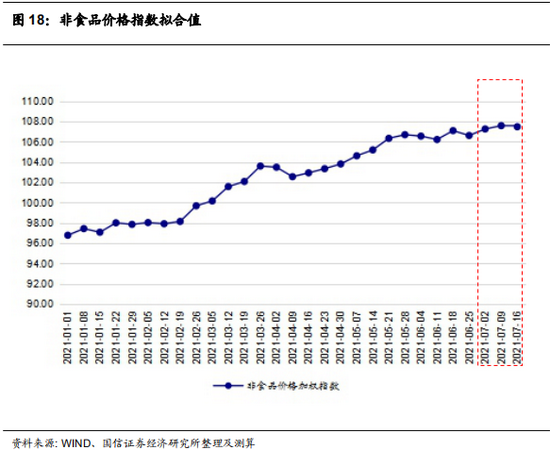

從全月累計均值環比來看,2021年7月非食品價格環比或高於季節性。截至目前的統計數據,7月非食品綜合高頻指數環比爲0.83%,高於歷史均值-0.92%。分項中,柴油、電子產品價格環比高於歷史均值,黃金飾品、中藥、建材價格環比低於歷史均值。

CPI同比預測:7月CPI同比或繼續小幅下行至1.0%

截至7月9日,商務部農副產品價格7月環比爲-1.04%,低於歷史均值0.43%,預計2021年7月食品價格環比仍低於季節性水平。截至7月16日,7月非食品高頻指標環比爲0.83%,高於歷史均值-0.92%,預計7月整體非食品環比或高於季節性水平。

預計7月CPI食品環比約爲-0.5%,CPI非食品環比約爲0.3%,CPI整體環比約爲0.2%,考慮到今年豬肉權重下修使得相同口徑下去年7月整體CPI環比明顯低於去年公佈值,因此去年7月高基數影響較小,預計今年7月CPI同比或僅繼續小幅下行至1.0%。

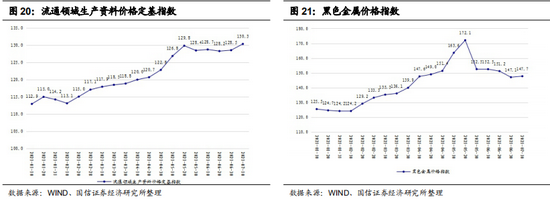

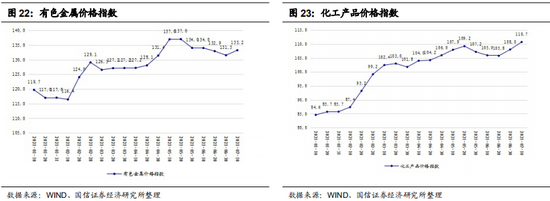

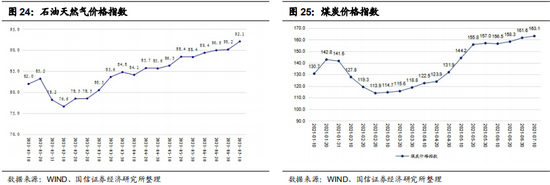

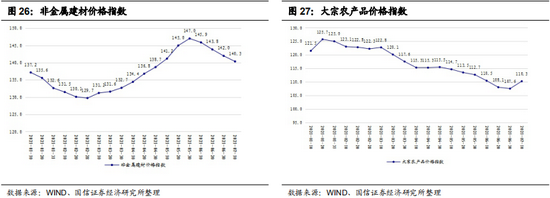

PPI高頻跟蹤:7月上旬流通領域生產資料價格明顯上漲

流通領域生產資料價格高頻跟蹤:7月上旬明顯上漲

根據統計局發佈24個省(區、市)流通領域9大類50種重要生產資料市場價格,我們分別編制了9大類生產資料價格旬度定基指數,在此基礎上,將9大類指數環比的算術平均值作爲整體流通領域生產資料價格總指數的環比,編制出PPI高頻跟蹤的流通領域生產資料價格總指數。

2021年7月上旬流通領域生產資料價格總指數明顯上漲。7月上旬流通領域生產資料價格總指數較6月下旬上漲1.4%。

流通領域生產資料九大產品類別中,7月上旬黑色金屬、有色金屬、化工產品、石油天然氣、煤炭、大宗農產品、農業生產資料、林產品價格均上漲,僅非金屬建材價格下跌。

PPI同比預測:7月PPI同比或上升至前期高點9.0%

5月下旬以來,國內針對大宗商品推出較多保供穩價措施,從效果來看,6月大宗商品價格環比漲幅確實明顯收窄,但我們同時也看到整體大宗商品價格仍然表現出較強的韌性,整體6月PPI環比仍然維持正值,這反映大宗商品整體需求仍然較爲強勁。7月9日國內央行的全面降準或進一步推升大宗商品需求,進而推升大宗商品價格。

從工業品高頻價格數據來看,7月上旬流通領域生產資料價格再次明顯上漲,預計2021年7月PPI環比或回升至0.6%,6月PPI同比或再次上升至前期高點9.0%附近。