2021年下半年中國家電零售市場預測

“時來易失,赴機在速”,房玄齡的這句話告訴我們,時機來的時候容易遺失,重要的是能夠把握時機。那麼目前的中國家電市場還有什麼時機呢?首先國內市場增長紅利喪失,市場進入艱苦而又內卷的逆風局。當“數量紅利”喪失的情況下,“質量紅利”尤顯亮眼,無論是線上市場還是線下市場,都進入了用戶的深度運營時代,高端化、品質化升級,拓展品類拓寬或者拓深業務線,從銷售單品到銷售套系轉型。而出口市場則從去年下半年開始一直延續火熱至今,在內需見頂的情況下,海外市場無疑成了最重要的增長出口。從長期來看,中國家電領軍企業具備全球化競爭和海外創牌潛力,而全球化也是衆多企業未來謀求增長的必選之路。當然,除了全球化還有通過跨界擴寬賽道。

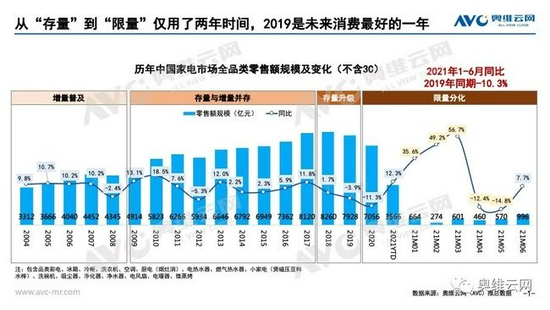

2021H1家電市場見證V型反轉

2021年上半年市場已落下帷幕,據初步覈算上半年我國GDP增速達到12.7%,而中國家電零售市場亦成績斐然,零售額增速達到12.3%,順利實現V型逆轉。

不得不承認12.3%的增速是近幾年來難得的高點,但是我們心裏也都清楚高增速主要源於2020年疫情造成的低銷售基數,如果我們同比2019年的上半年零售額就會發現,同比仍下降10.3%!而且從上半年的分月數據也看出,市場進入二季度之後,就逐漸開始陷於低迷。

2021H2家電零售市場預測

(一)市場環境變化

雖然二季度經濟韌性仍強,但下行壓力初現。統計局數據顯示6月製造業PMI下滑,擴張趨勢放緩。製造業PMI新出口訂單減少,同時可見房地產銷售和投資等指標紛紛下滑,下半年經濟面臨下行壓力。

(二)用戶需求變化

用戶的聚合形態正在不斷改變,用戶正基於興趣、愛好、行爲、性格等構成的不同價值形成獨特的圈層經濟。興趣文化不斷突圍,走入主流視野,圈層消費大爆發這種圈層重塑,也對線上應用、消費起了反推作用。

注意力的稀缺和分散,令內容平臺和平臺內容成爲品牌全渠道佈局的關鍵。品牌與用戶正在通過KOL和KOC形成圈層化連接,而品牌也將從單向教育用戶,轉向與用戶共創方向發展。

以人羣細分爲例,接近4億人口的90後和00後正在逐漸撐起中國消費的未來,應重點關注以Z世代爲代表的年輕人的需求。畢竟未來是誰的,我們就應該關注誰的需求。

90後是接替80後的新一代、年輕化的主力消費羣體,是步入初級中產的“新人類”。90後人羣基數高,學歷高,要求高,消費需要符合自己的個性和風格,更加註重消費品質滿足自我要求,其對極致表現的推崇,也是這個時代特有的文化表達。如今,90後已經不再是一個簡單的年齡代號,更代表着新一代全新的思維方式及特立獨行的生活方式。

(三)渠道變化

互聯網的加速普及和基礎設施建設的發達使得家電產品觸達消費者的方式變得更加便捷高效,且流通成本下降,嚴重衝擊了經年以來企業和渠道之間通過深度分銷建立的廠商一體化優勢。線上渠道一度成爲拉動中國家電市場發展的重要驅動力,線上市場高速增長與線下市場下滑形成“冰火兩重天”式的鮮明對比。

然而隨着移動互聯網流量紅利已接近完全飽和,用戶規模難以高速增長,線上渠道的用戶紅利正在逐漸耗盡。互聯網行業已跨過野蠻、粗放發展階段,進入了消費者深度運營時代。深度運營客戶,也意味着要深度運營自身的私域流量。今年618的一個明顯變化就是當用戶進入店鋪瀏覽時,能切實地感受到每個品牌店鋪對於自身會員的推廣和招攬,感受到店鋪對於私域流量的爭奪,當然這裏也疊加着電商平臺對私域流量的爭奪,京東和天貓也在極力推廣Plus會員和88VIP,公域平臺的巨大流量池正是私域平臺的重要流量來源之一。

同時,消費升級和高端化已不是線下賣場的專屬紅利,奧維雲網(AVC)線上數據顯示,線上用戶在購買家電時也明顯的流露出結構提升、品質升級的變化特徵,越來越多的用戶選擇中高、高價位段產品。同時通過對線上的TOP機型的價格定位分析我們發現,主銷機型已不再是低價產品的集散地,高端產品佔比明顯,且個別品類中高端產品進行入TOP機型的數量甚至超過了低端產品。此外,通過對今年新上市的機型的價格定位分析我們也發現,新品中高端產品數量也非常可觀。可見未來線上市場將通過中高端提升品質、調整結構,做好選品和新品投放,拓展新的發展空間。

而對於傳統的線下門店,材料漲價,以及消費升級、產品提升、企業策略等多重因素拉動,令堅定推新賣高成爲充滿不定性的市場中的最高階的確定性戰略。高端化並不是單純地高價化,而是產品高端化、體驗高端化、服務高端化等全方位高端化的集合。

那麼如何去激活高端消費呢?要做好場景。家電套購市場前景廣闊,國內市場雖然剛剛起步,但市場份額的增長非常迅猛。套系化對產品設計從源頭提出了更高的要求——跨品類的套系化設計,場景與品類已經完全融合,家電家居一體化逐漸形成等。線下家電賣場是家電場景打造與體驗提升、高端和套系化產品推廣的最佳業態,應揚長避短,捨棄低價競爭,充分發揮其在家電市場中獨有的商業價值重新參與競爭。

隨着國內市場需求萎靡,趨於飽和,中國企業開始加速出海。對於中國家電企業而言,國內市場趨於飽和,出海成爲盈利增長的重要途徑。從海關公佈的今年上半年家電出口數據可以看出,家電市場延續了內冷外熱的發展趨勢,白電出口仍表現出較高的活力,而電視出口則受供應鏈制約持續下滑。進入下半年,隨着疫苗的推廣和海外疫情趨於緩解的預期,沒有了同比的低基數,預計海外訂單量、訂單額大概率會回調到合理水平。從長遠來看出口市場主要面臨的風險和挑戰主要來自:

(1)原材料價格處於高位成本壓力增加導致利潤空間壓縮;

(2)海外市場不同國家的政策風險;

(3)國內家電自主品牌在海外市場的格局尚未打開,容易受到本土品牌的衝擊;

(4)各項成本的提升,導致原有的性價比優勢失靈,產品差異化和技術創新等溢價能力仍需提升;

(5)不同區域、不同國家市場各有差異,錨定好目標市場,做好營銷準備;

(6)疫情反覆帶來的不可預知風險。爲更好的應對未來潛在的風險,家電出口企業應穩固維持當前的供應鏈優勢,做好供應鏈的數字化和智能化提效,提升產品差異化和溢價能力,把控成本保持優勢穩定利潤,同時根據不用海外市場的不同特徵制定差異化的出海策略。

(四)2021年中國家電零售市場規模預測

預計2021年國內零售市場走勢前高後低,下半年市場普遍增長壓力較大。在大家電中彩電預測相對樂觀,主要基於下半年面板供應好轉,需求釋放溫和加速,以及超大屏的產品拉動等預期。白電市場溫和升級,但需求釋放壓力大。集成竈等新興家電品類增長動能仍然比較強勁。