第二批拋儲要來了 大宗商品“牛尾”還有多長?

原標題:第二批拋儲要來了,大宗商品“牛尾”還有多長?

儘管此前國家已經進行了第一批拋儲,但在國際流動性充裕、需求較旺的背景下,大宗商品價格仍難徹底降溫。 如今第二輪拋儲也即將來襲,市場關心的問題在於,經歷了這次拋儲後,大宗商品牛市的尾巴還有多長?

接受第一財經採訪的機構人士多數認爲,大宗商品牛市已經進入尾聲,下半年更多以區間震盪爲主。但鑑於供電緊缺、減排等因素影響下產能受限等因素,鋁的動能可能更強於銅。

下半年商品進入震盪期

爲了大宗商品保供穩價,國家發展改革委員會、國家糧食和物資儲備局決定將分批次投放國家儲備銅鋁鋅。繼7月5日投放國家儲備銅2萬噸、鋁5萬噸、鋅3萬噸後,7月下旬將投放第二批國家儲備銅3萬噸、鋁9萬噸、鋅5萬噸。

此前第一輪拋儲恰逢全球大宗商品漲價的巔峯期,下游壓力加劇,倫銅一度在5月觸及10700美元/噸的歷史高點。上海有色(SMM)分析師朱若琰此前對第一財經表示,從市場當時反饋信息來看,第一輪拋儲低於預期,6月23日消息釋放後,盤面表現爲”利空落地“。

國有企業中國北方工業公司(Norinco)運營的競標平臺公告顯示,第一輪拋儲時,這些鋁被分成約200筆拍賣,只有製造商和加工商被允許投標,買家的名字並沒有公佈。在第一輪拋儲後,大宗商品銅鋁價格的確經歷了一次調整。

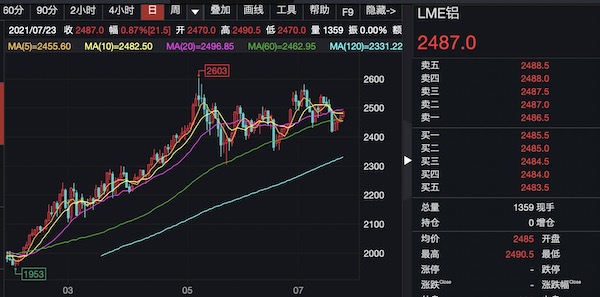

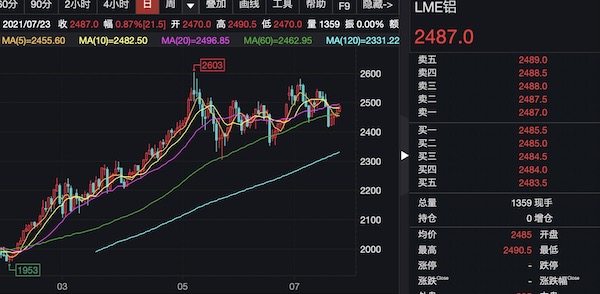

但隨着中國降準消息的落地,商品價格再度受到支撐,海外大量的流動性也在起到支撐作用。截至北京時間7月23日11:40,LME倫銅價格報9512美元/噸;LME鋁價格報2479美元/噸。

對於即將開始的第二輪拋儲,華泰期貨稱,本週一,鋅價偏弱震盪,最新公佈的庫存數據顯示鋅錠仍在去庫存。疊加即將開始的第二輪拋儲,市場觀望情緒濃厚。

目前市場的共識在於,商品牛市進入尾聲,大漲超100%的行情很難重演,下半年更多是區間震盪的行情。

中航信託宏觀策略總監吳照銀此前也對記者表示,美國定價的原油、銅鋁鉛鋅等基本金屬以及玉米豆粕等農產品還有上升空間,供給、需求以及貨幣因素都還較爲有利於上漲,但上升也進入了尾部階段,後續上升空間不大。

鋁價動能仍強於銅

值得一提的是,不同品種之間的基本面仍存在分化。相較而言,目前鋁被認爲動能更強。

銅、鋁無疑是今年最受關注的兩大商品,前者受全球流動性良好和需求復甦拉動,後者則因去產能、限電等因素漲價。截至7月22日,相較2020年4月的最低點,LME倫鋁累計漲幅近70%;相較於去年3月的低點,LME倫銅累計漲幅超116%。

今年以來,銅價大漲的確導致下游企業承壓。“部分下游企業面臨接單即虧損的問題,同時很多下游企業還面臨回款的賬期問題,對於一些本就融資難或現金流不充裕的企業來說,銅價的大幅上漲也增加了企業資金壓力和生產經營壓力。”安泰科高級工程師、銅資深專家何笑輝對第一財經記者表示。

高盛等國際投行強調銅的漲價是由稀缺性導致,畢竟“綠色革命”下,新能源車對銅的需求量是內燃機汽車的3倍,而且過去十年銅礦的投資、開採又嚴重不足。但何笑輝稱應更理性看待所謂的“稀缺性”。

“在銅漲價超100%的背景下,供給自然會不斷出現,大型礦山未來會被陸續開採。今年全球礦山開採緩慢,可能也與疫情和上游更希望維持供給相對緊平衡有關。此外,銅仍是可再生的資源,國內已經積累了很多可以回收的終端產品,並非一定要開採新礦山。”他預計,年內LME倫銅難以重回年中的歷史新高,預計將在8800~9000美元/噸附近區間震盪。

相比之下,一些機構認爲今年鋁比銅更具基本面支撐。鋁在過去多年都維持供給過剩的格局,導致企業盈利承壓。而今年之所以漲價,是因爲國內相關部門多次強調將嚴控電解鋁產能4500萬噸“天花板”。銀河證券就指出,2021年1月我國電解鋁總產能達到4244萬噸,接近4500萬噸產能紅線,因此電解鋁產能將面臨更大的限制。內蒙古能耗雙控下,電解鋁產能被迫減產,電解鋁行業總產量增長彈性有限,而經濟復甦與新能源消費又支撐電解鋁消費增長,行業供需緊平衡有望支撐電解鋁價格在高位運行,此前鋁價一度突破了20000元/噸大關。

儘管鋁價仍可能維持高位運行,但安泰科鋁部分析師申凌燕對記者表示,在國家保供穩價的背景下,大幅漲價的局面已經有所改變,短期價格仍有進一步承壓回落的空間。