分析師們怒了!因芯片製造商認爲需求會降

文章來源:Wind資訊

全球缺芯已經持續了一年多,芯片行業業績好,景氣度高。不過,與A股芯片板塊漲勢如虹的氣勢不同,海外芯片股近期表現疲軟,且一些芯片製造商對行業後期景氣度也沒那麼樂觀。

儘管全球缺芯是事實,且還會延續一段時間,但對供應過剩的擔憂已經開始出現。德州儀器是本季度首批公佈業績的主要芯片製造商之一,該公司預測,儘管全球半導體短缺,但芯片類股的銷售增長仍將放緩。

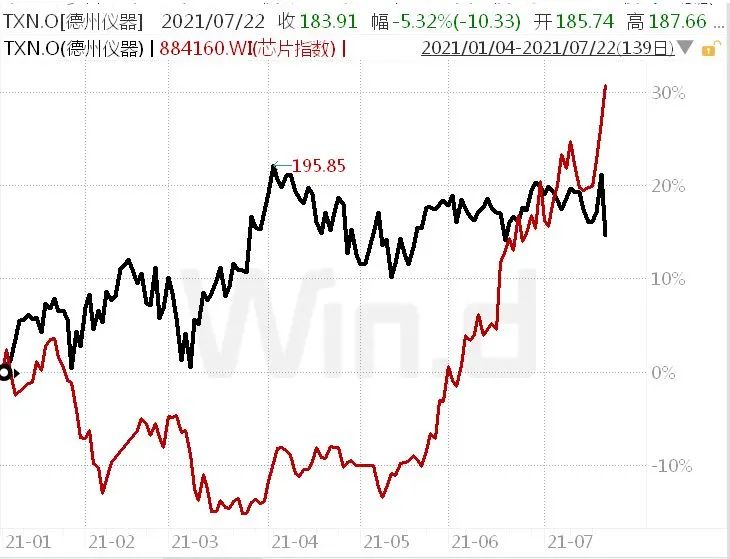

德州儀器本週四跌5.32%,費城半導體指數跌同期跌約1%。2020年第二季度,德州儀器銷售同比下降11%,但2021年第二季度達到41%的增長。然而,德州儀器預計第三季度的銷售增長率最高爲25%,並拒絕預測之後會發生什麼。

市場普遍預計強勁的芯片需求將持續到2022年,爲何該芯片製造商會預測銷售增長將放緩,這是一個核心問題。德州儀器在分析師的電話會議和發佈的財報中成爲投資者一探究竟的契機。

在電話會議中,德州儀器高管們不斷反稱,鑑於新冠病毒全球大流行,該行業在過去幾個季度的強勁增長是不尋常的,他們不想猜測這種需求將持續多久。對此,分析師稱德州儀器的營收指引“毫無意義”和“荒謬”。儘管分析師不相信芯片銷售會放緩,但德州儀器股價卻很誠實的跌了。

2018年,芯片行業整體火爆,股價創新高,芯片價格不斷上漲推動銷售創紀錄。這些不斷上漲的價格,導致許多客戶在價格上漲之前購買了多於平常數量的兩、三倍的芯片。這種購買行爲非常普遍,以至於在2018年末,需求突然停止,芯片製造商的庫存過剩,經過好幾個季度消耗庫存。

疫情導致全球缺芯,芯片設計商和製造商一直在推動增加供應,很有可能導致2018年的情景再現。例如。德州儀器公司正以15億美元的價格從微米科技公司(Micron Technology Inc.)收購一家晶圓廠,以提高芯片生產能力。

芯片製造商謹慎,分析師卻怒了!

花旗分析師Christopher Danley 對該公司繼續給出買入評級,目標價爲220美元。他認爲德州儀器的財報是重複且經過修飾的,因爲該公司公佈了強於預期的業績,還“照常”給出了保守的前景。

Christopher Danley 查看了過去六個季度的業績,發現該公司的營收指引比行業平均水平低5%,而實際業績比前期指引平均高出9%。他預計第三季度也會出現同樣的情況。

Raymond James分析師Chris Caso更是直言不諱,稱這是“另一份令人費解的盈利報告” 。他表示,本季度營收明顯超出預期,給出保守的指引,但又沒有太多解釋。因此,現在認爲指導是沒有意義的,很有可能是管理層在宏觀層面缺乏信心,儘管德州儀器和整個半工業的供應狀況顯然仍然很緊張。

Jefferies 分析師Mark Lipacis 對德州儀器給出買入評級,目標價爲220美元,認爲該公司19%的收入來自汽車製造商,44%來自工業客戶,23%來自個人電子產品製造商。他稱,德州儀器在未來五年內將成爲“模擬復興的受益者”,因爲這些模擬傳感器在物聯網設備中發揮着重要作用。

Bernstein 分析師 Stacy Rasgon 也認爲,德州儀器擔憂需求峯值過濾了,認爲芯片行業本輪週期並沒有衝頂的跡象。

但也有分析師從另一個角度看待這份財報,認爲,全球缺芯是事實,芯片行業高景氣度也是共識;但問題是,芯片製造商的客戶可能也會缺少其他零部件,因此損害芯片需求。

瑞銀分析師Timothy Arcuri懷疑,德州儀器管理層可能對細節保持沉默,因爲該公司“有更大一部分產品是寄售的, 我們也聽到過這樣的例子:由於缺少其他組件來完成一個套件,客戶對德州儀器的需求有所減少”。