別隻盯着美聯儲,歐洲央行正在加速“放水”

原標題:別隻盯着美聯儲,歐洲央行正在加速“放水”

本文選編自“中信證券”,作者:諸建芳、崔嶸、蔡尚佑

核心觀點

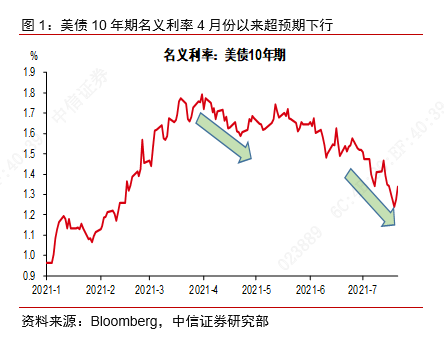

市場在關注美聯儲政策動態的同時也需留意歐央行政策的變化。其直接原因是,我們認爲,今年4月初和7月份美債長端收益率出乎意料的下行,很大程度上與歐央行在相應這兩個時點加速擴表有關。歐央行釋放流動性意味着資金流出歐洲、美元匯率偏強;美債配置需求增加,抑制收益率上行幅度。預計歐央行擴表將部分抵消美聯儲Tapering對全球流動性的抽離,邊際上延緩流動性收緊的趨勢。

摘要

市場在關注美聯儲政策動態的同時也需留意歐央行政策的變化。我們認爲,美債10年期收益率4月和7月份的意外下行更多源自:歐央行在相應這兩個時點加速擴表(同樣的情景曾出現在2015-2017年),同時美國財政發債供給在4、5、7月有明顯下降造成的。而其他因素都在時點上不太吻合。下半年伴隨着8-9月份美國財政部恢復融資計劃,抑制美債利率的因素減弱,可能帶來美債利率反彈。但如果歐央行加速擴表是其背後的主導原因,則美債利率大幅上行的時間可能再次推後至歐央行流動性邊際退潮時(預計在2022年3月左右)。我們對美債收益率上行至1.8%的判斷時點相應推後半年左右。

歐央行貨幣政策今年有何新變化?1)今年以來歐央行在資產購買方面的力度不斷加大。針對疫情的PEPP計劃購債上限從今年開始增加了5000億至總規模1.85萬億歐元,且到期時間也延長至了2022年3月底。同時歐央行在今年的數次會議上均提出要加快PEPP的購買速度。2)歐央行二十年來首次修改通脹目標,改爲“中期2%的對稱目標”,這一轉變是向鴿派邁進了一步,表達了對通脹回升的耐心。類似美聯儲,歐央行認爲通脹上升是暫時的,不過其強調工資疲軟、中期通脹前景遠低於歐央行的目標,這意味着歐央行寬鬆的時間將長於美聯儲。

歐央行擴表與美聯儲擴表的不同及影響?歐央行擴表同樣對應總體流動性增加。但不同於美聯儲擴表,歐央行釋放流動性意味着資金流出歐洲、流入美元,美元匯率偏強;額外流動性增加對美債配置需求,抑制美債收益率上行幅度。預計歐央行擴表將部分抵消美聯儲Tapering(縮減QE)對全球流動性的抽離,邊際上延緩流動性收緊的趨勢。如果歐央行加速擴表是近半年美債收益率下行的主導原因,則未來美債利率大幅上行的時間可能再次推後至歐央行流動性邊際退潮時(預計在2022年3月左右)。參照2014年歐央行啓動資產購買計劃APP後,歐元區投資組合配置資金也出現過大幅流出歐元區的情景。當時美聯儲處在加息緊縮週期當中,全球2015-2017年的流動性寬鬆更多是來自歐央行擴表,美債收益率也很大程度上受到來自歐洲增配資金的影響,收益率出現下行。

風險因素:全球供應鏈修復的緩慢可以帶來通脹上行的時間超預期,導致央行內部政策分歧加大,從而帶來貨幣政策的不確定性;疫情持續反彈導致封鎖措施加強,從而抑制經濟復甦趨勢。

正文

相比美聯儲政策,歐央行貨幣政策動向一直不太爲市場關注,一是由於以往流動性釋放總量上歐央行相對保守,二是歐洲經濟週期相對滯後美國,歐央行貨幣政策難有前瞻意義。但是,在疫情對全球經濟影響揮之不去的當下,歐央行貨幣政策的影響可能被市場忽視了。

爲何當前需要關注歐央行貨幣政策?

市場在關注美聯儲政策動態的同時也需留意歐央行政策的變化,其直接原因是,我們認爲,今年4月初和7月份美債長端收益率出乎意料的下行,很大程度上與歐央行在相應這兩個時點加速擴表有關(同樣的情景曾出現在2015-2017年)。

儘管市場上針對美債收益率下行有多種解釋,但從時間點上看,我們認爲,這可能與歐央行加速釋放流動性的相關性更大。其他因素都在時點上不太吻合,比如:

1)經濟基本面見頂與Delta疫情反覆:在時間點上更多是在5月和6月;

2)財政TGA“泄洪”帶來的短端流動性:美聯儲通過逆回購回收流動性,更多是美聯儲資產負債表負債端不同科目的轉移;

3)財政債務上限導致的發債供給大幅下降:確實4月和5月財政發債供給下降,但這一趨勢最早始於2020年9月。

以歐元計價資產規模來看,歐央行在3月最後一週和6月最後一週加速擴表,美債收益率也在相應時點出現了加速下行。截止2021年7月14日,美聯儲相對3月10日擴表6223億美元,日本央行同期縮表8205億美元,而歐央行同期則加大擴表9297億美元,接近1萬億美元的擴表規模,令歐央行成爲本次疫情期間發達央行擴表的“排頭兵”。截止7月14日,主要發達央行資產總規模分別爲:美聯儲8.3萬億美元、歐央行9.4萬億美元、日本央行5.8萬億美元、英國央行1.2萬億美元。儘管外資持有美債的佔比數據相對前幾年有所下降(自2015年底的47%下降至去年底的約34%),但歐央行放水撬動的資金增配美債的實際情況恐怕難以完全計入數據。

綜合來看,我們認爲,美債10年期收益率4月和7月份的意外下行更多源自:歐央行加碼釋放流動性,同時美國財政發債供給在4、5、7月有明顯下降造成的。

如果美國財政TGA“泄洪”和發債供給減少是美債收益率近半年大幅下行的主因,則伴隨着8-9月份美國財政部恢復融資計劃,這些抑制美債利率的因素減弱,可能帶來美債利率反彈。但如果歐央行加速擴表是其背後的主導原因,則美債利率大幅上行的時間可能再次推後至歐央行流動性邊際退潮時(預計在2022年3月左右)。

歐央行貨幣政策今年有何新變化?

疫情以來,歐央行的貨幣政策以數量工具爲主。自歐央行實施負利率以來,對於基準利率的調整都非常謹慎。歐央行目前的貨幣政策思路已經從價格調整轉變爲了數量調整,主要工具包括長期再融資操作(LTROs)、非定向緊急長期再融資操作(PELTROs)、QE資產購買(如PSPP、 PEPP)等數量工具。

歐央行今年以來在資產購買方面的力度不斷加大。對於歐央行來說,目前資產購買的形式主要分爲兩種,一種是常規的QE,一種是針對疫情的QE。從去年歐洲疫情爆發後的3月開始,歐央行增加了QE額度至全年1200億歐元,每月購債規模從200億歐元/月提升至320億歐元/月。今年7月22日最新的議息會議上,歐央行聲明稱將長時間延續每個月200億的購債規模,可能會在下一次加息之前不久結束,也就意味着當前常規購債計劃至少維持至2022年之後。另一方面,針對疫情的緊急資產購買計劃(PEPP)是當下的主要購債工具,去年底歐央行增加了PEPP購買規模5000億至總規模1.85萬億歐元,延長PEPP購債到期時間至2022年3月底。PEPP是目前歐央行靈活購債的主要抓手。在今年3月和6月的議息會議上,歐央行均提出將加快PEPP 的購買速度(將明顯高於今年前幾個月)。結合PEPP的靈活性,歐央行後續購債規模還可能進一步提升。

歐央行二十年來首次修改通脹目標,改爲“中期2%的對稱目標”。2021年7月8日,歐央行在新一輪的政策戰略審查中將中期通脹目標從“低於但接近2%”修改爲“2%的對稱目標”,並允許必要時通脹適度高於2%一段時間。這一轉變是向鴿派邁進了一步,表達了對通脹回升的耐心。類似美聯儲,歐央行認爲通脹上升是暫時的,不過其強調工資疲軟、中期通脹前景遠低於歐央行的目標,這意味着歐央行寬鬆的時間將長於美聯儲。

預計歐央行貨幣正常化的時點將明顯滯後於美聯儲。從實際經濟和通脹的恢復狀態來看,歐洲經濟回到常態經濟還有較長的路要走,且歐洲疫情比美國更加嚴重,整體接種進度慢於美國,因此,我們預計歐洲經濟的復甦和貨幣正常化的時點將滯後於美聯儲。歐央行在7月議息會議上繼續聲明未來一個季度PEPP的購債速度將顯著加快。鑑於PEPP在各方面的優勢,未來一段時間PEPP可能還將是歐央行應對經濟衝擊的主要工具,同時在“中期2%的對稱目標”框架下,歐央行的寬鬆退出節奏可能慢於比此前預期。

歐央行擴表與美聯儲擴表的不同及影響?

歐央行擴表同樣對應總體流動性增加。但不同於美聯儲擴表,歐央行釋放流動性意味着資金流出歐洲、流入美元,美元匯率偏強;額外流動性增加對美債配置需求,抑制美債收益率上行幅度。預計歐央行擴表將部分抵消美聯儲Tapering(縮減QE)對全球流動性的抽離,邊際上延緩流動性收緊的趨勢。如果歐央行加速擴表是近半年美債收益率下行的主導原因,則未來美債利率大幅上行的時間可能再次推後至歐央行流動性邊際退潮時(預計2022年3月左右),我們對美債收益率上行至1.8%的時點判斷相應推後半年左右。

從歐元區投資組合資金配置流向數據來看,自歐央行去年底加速資產購買以來,歐元區投資組合資金便開始逐步流出歐元區,起初配置在權益組合的資金較多,但3月份後配置長債的資金流出量增加。截止最新2021年5月的單月數據顯示,組合配置長債的資金流出歐元區約873億歐元,相比Q1呈現加速流出歐元區。

參照2014年中歐央行啓動資產購買計劃APP(Asset Purchase Programme,即歐版QE)後,歐元區投資組合配置資金也出現過大幅流出歐元區的情景。當時美聯儲處在加息緊縮週期當中,全球2015-2017年的流動性寬鬆更多是來自歐央行擴表,美債收益率也很大程度上受到來自歐洲增配資金的影響,收益率出現下行。與2015-2017年相比,當前流出歐洲的資金不僅增加了長債投資,而且同時加大了權益組合的配置。

風險因素

全球供應鏈修復的緩慢可以帶來通脹上行的時間超預期,導致央行內部政策分歧加大,從而帶來貨幣政策的不確定性;疫情持續反彈導致封鎖措施加強,從而抑制經濟復甦趨勢。