海通證券:下半年市場中樞有望不斷抬高 智能製造爲代表的中盤成長更有彈性

原標題:【海通策略】基金持倉的三大變化(荀玉根、吳信坤)

來源:股市荀策

重要提示:《證券期貨投資者適當性管理辦法》於2017年7月1日起正式實施,通過本微信訂閱號發佈的觀點和信息僅供海通證券的專業投資者參考,完整的投資觀點應以海通證券研究所發佈的完整報告爲準。若您並非海通證券客戶中的專業投資者,爲控制投資風險,請取消訂閱、接收或使用本訂閱號中的任何信息。本訂閱號難以設置訪問權限,若給您造成不便,敬請諒解。我司不會因爲關注、收到或閱讀本訂閱號推送內容而視相關人員爲客戶;市場有風險,投資需謹慎。

核心結論:①基金持倉的變化一:行業上看,加電氣設備、電子,減家電、銀行。②變化二:基金50大重倉股市值中位數從2500億降到2300億。③變化三:基金重倉股PE上升,但PEG下降。④市場向上趨勢不變,以智能製造爲代表的中盤成長更優。

基金持倉的三大變化

基金二季報已經披露,爲投資者提供了分析業績和持倉的重要窗口,我們前期報告《從茅指數調倉到寧組合——基金2021年二季報點評-20210721》也已做了分析。本週報以前期報告爲基礎,圍繞最新基金季報再次進行深入分析,嘗試從市場結構性特徵角度挖掘重要信息。

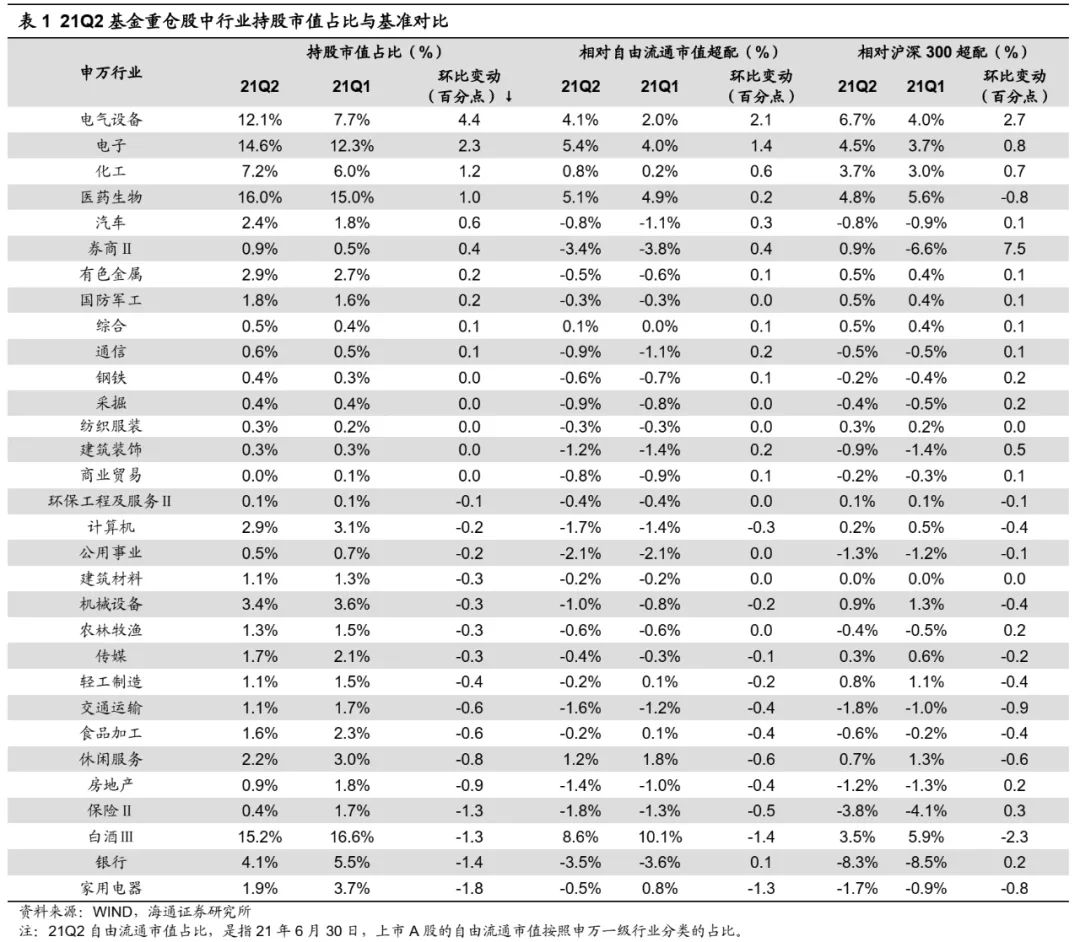

1. 變化一:加新能源、電子,減家電、銀行

行業上看,加倉電氣設備、電子,減家電、銀行。從基金重倉股中各行業市值佔比季度環比變化來看,21Q2加倉居前的三個行業爲電氣設備、電子和化工:電氣設備市值佔比從21Q1的7.7%上升至21Q2的12.1%,21Q1相對滬深300超配4.0個百分點,21Q2上升至6.7個百分點;電子市值佔比從21Q1的12.3%上升至21Q2的14.6%,21Q1相對滬深300超配3.7個百分點,21Q2上升至4.5個百分點;化工市值佔比從21Q1的6.0%上升至21Q2的7.2%,21Q1相對滬深300超配3個百分點,21Q2上升至3.7個百分點。21Q2減倉居前的三個行業爲家電、銀行、白酒:家電市值佔比從21Q1的3.7%下降至21Q2的1.9%,21Q1相對滬深300低配0.9個百分點,21Q2下降至1.7個百分點;銀行市值佔比從21Q1的5.5%下降至21Q2的4.1%,21Q1相對滬深300低配8.5個百分點,21Q2上升至8.3個百分點;白酒市值佔比從21Q1的16.6%下降至21Q2的15.2%,21Q1相對滬深300超配5.9個百分點,21Q2下降至3.5個百分點。

從超配比例的絕對數值來看,相比滬深300行業市值佔比,21Q2基金重倉股中電氣設備、醫藥生物、電子、化工、白酒超配力度居前五,分別超配6.7、4.8、4.5、3.7、3.5個百分點,銀行、保險、交通運輸、家電、公用事業低配居前五,分別低配8.3、3.8、1.8、1.7、1.3個百分點。

新能源車產業鏈倉位上升明顯。今年二季度以來新能源車板塊漲幅明顯,是大部分機構投資者關注的熱門賽道,因此我們對新能源車產業鏈成分股的基金配置情況做具體分析。爲了剔除指數自身成分股調整帶來的干擾,我們沿用最新的成分股列表作爲歷史成分。新能源車產業鏈成分股市值佔比從21Q1的7.8%大幅上升至21Q2的13.1%,相對自由流通市值超配從21Q1的3.9個百分點上升至21Q2的6.6個百分點。但與白酒、醫藥生物等行業在基金配置熱度最高時期的超配力度橫向對比,當前新能源車的超配水平並不高:21Q1基金重倉股中白酒行業市值佔比爲16.6%、達歷史最高,相對自由流通市值超配10.1個百分點;14Q1基金重倉股中醫藥生物行業市值佔比爲20.6%、達歷史最高,相對自由流通市值超配12.6個百分點;當前新能源車產業鏈市值佔比相對自由流通市值超配6.6個百分點,雖較白酒、醫藥誇張的歷史最高超配水平有差距,但當前新能源車產業鏈超配水平已經較高。

2. 變化二:重倉股票市值變小

基金重倉股市值變小。從持股總市值佔比角度看,基金重倉股中前50大重倉股倉位佔比達58.0%,具有較好的代表性,因此我們以此作爲樣本研究基金重倉股的市值變化特徵。通過計算各個季度基金前50大重倉股的市值均值和中位數,可以發現 21Q2前50大基金重倉股的市值均值3728億元、較21Q1的3743億元小幅下降,市值中位數也從21Q1的2466億元下降至21Q2的2291億元。二季度末全部A股上市公司市值中位數、均值爲57億/215億,較一季度末53億/203億上升,在此背景下,前50大基金重倉股市值變化也反應了基金持倉股票市值在變小。

從代表性指數看,基金持倉股票市值也在變小。我們以茅指數和寧組合指數成分股的持股市值佔比來衡量公募基金持倉個股市值變化。指數構成方面,這兩個指數的成分股均爲各行業的龍頭公司,截至2021/06/30茅指數成分股的總市值均值(中位數)爲4800(3400)億元,寧組合指數爲2700(1700)億元。分析基金重倉股中茅指數和寧組合指數成分股的佔比,相較21Q1,21Q2茅指數成分股持股市值佔比環比下降2.8個百分點至44.9%,高於13年來的均值25.4%。從相對自由流通市值基準的超配比例來看,21Q2茅指數超配比例環比下降2.5個百分點至19.7%,高於13年以來的均值12.0%;而寧組合指數21Q2成分股持股市值佔比則是環比上升7.9個百分點至22.9%,高於13年來的均值5.3%。從相對自由流通市值基準的超配比例來看,21Q2寧組合指數超配比例環比上升4.8個百分點至13.5%,高於13年以來的均值3.4%。公募基金配置從茅指數調倉到更低市值的寧組合也正說明持倉個股市值正變小。

3. 變化三:重倉股估值水平提升

基金重倉股估值抬升,盈利水平更優。我們使用整體法,將每一季度基金前50大重倉股作爲整體計算估值和盈利水平,可以發現21Q2前50大重倉股整體估值水平均出現抬升,PE(TTM,整體法)爲34.5倍,處08Q3以來歷史最高分位。由於大部分上市公司尚未披露二季報,因此我們使用上市公司一季報數據計算重倉股估值盈利匹配度,21Q2基金前50大重倉股樣本整體歸母淨利累計同比爲37.5%、ROE-TTM爲16.0%,而21Q1基金前50大重倉股樣本整體的盈利數據分別爲31.3%、15.2%。

個股層面看,21Q2基金重倉股盈利估值匹配度更優。21Q2前50大重倉股的PE均值爲80.1倍、中位數爲69.4倍,高於21Q1重倉股的66.2倍和54.0倍。對於21Q2的基金重倉股,我們依舊使用其第一季度歸母淨利(TTM)來計算盈利增速,21Q2重倉股的歸母淨利增速均值達163.8%、中位數達72.4%。以PEG來看盈利估值匹配度,21Q2基金前50大重倉股的PEG均值爲1.5、中位數爲1.1,遠低於21Q1重倉股的的11.5和1.9,另外前50大基金重倉股中,PEG小於1的個股數量21Q2爲23,多於21Q1的14。因此從個股角度看,21Q2公募基金偏好高景氣、高估值個股,但將盈利增速納入考慮後,可以發現公募基金實際更偏好盈利估值匹配度更好的個股。

4. 順勢而上,守正出奇

牛市不變,市場中樞有望抬升。7月23日國家外匯局領導在國新辦新聞發佈會上指出,中國股市的市盈率與發達市場以及大多數新興經濟體相比都偏低,A股具有較高的投資價值:當前萬得全A /滬深300 PE爲23.7倍/14.3倍,低於美國標普500的31.6倍、英國富時100的43.1倍;當前中國證券化率也低於美國,當前僅爲106%(A股+海外上市公司口徑),低於以美國的163%(剔除非美國的上市公司口徑),詳見表2、3。對於下半年市場,我們保持樂觀態度,宏觀流動性維持中性且微觀資金面較爲充裕,企業盈利依舊在擴張,市場的風險偏好也正上升,三大因素共同作用有望支撐市場中樞不斷抬高。宏觀流動性上,2021年初至今(截至21/07/23)十年期國債收益率均值3.15%,而2018年、2019年、2020年均值爲3.64%、3.20%、2.98%,今年宏觀流動性的鬆緊程度只是回到了2019年的水平附近。從微觀流動性看,今年以來偏股公募基金累計發行1.4萬億元,而2020年全年爲2.0萬億元,北上資金累計淨流入2551億元,而2020年爲2089億元,相較而言今年微觀流動性非常充裕。企業盈利擴張中,牛市的指數高點略提前於盈利指標高點,具體而言指數高點與ROE高點更相關,雖然企業利潤單季度同比高點在21Q1,但是剔除低基數影響後,本輪盈利週期ROE高點在21Q4或22Q1,預計全年A股淨利同比增速30%以上。從情緒指標來看,當前市場情緒溫度大約爲60-65度,風險偏好還有進一步提升的空間。

操作上,守正出奇方能致勝。守正:茅指數爲代表的大盤成長仍是較好配置。存量經濟時代行業集中度提升,優質龍頭公司基本面更優,茅指數爲代表的大盤成長股盈利水平將持續。我國進入股權投資時代也將逐漸提升A股機構化、國際化程度,基本面優異的龍頭股配置將得到鞏固。基本面+機構配置推動下,2016年以來茅指數已現美股化端倪,總體上呈現鋸齒形向上的長牛慢牛趨勢,估值中樞正逐漸抬高:茅指數16年至今PE估值中樞(TTM,整體法)已經從09-15年間的15.7倍上移至28.8倍。春節以來通脹影響下,茅指數回調只是性價比的自我修正,隨着下半年通脹壓力逐漸緩解,在穩健業績水平和機構投資者持續青睞推動下,茅指數有望回到前期高點,詳見《茅指數正美股化-20210617》。出奇:智能製造爲代表的中盤成長更有彈性。從市值結構看,我們測算中市值公司21Q1歸母淨利潤兩年年化增速爲19%,當前PE爲29倍,盈利估值匹配度優於大市值和小市值股。從行業層面來看,中盤成長中最爲凸顯就是智能製造相關行業,詳見“中國智造系列報告1-5”。當前智能製造崛起有三大邏輯:第一,技術進步、疫情重構產業鏈、溫和通脹推動下,智能製造基本面更強。第二,《“十四五”智能製造發展規劃》等重要政策頻頻出臺,支持智能製造快速崛起。第三,基金爲代表的機構對智能製造配置不高,21Q1基金重倉股中智能製造類行業佔比僅26.6%,而20Q2的高點爲32.3%,目前仍略微低配,而且近期發佈的雙創50指數有望吸引更多資金配置智能製造板塊。可從三個方向挖掘投資機會:①信息技術的應用:包括人工智能、工業軟件、工業互聯網等領域;②新能源技術的應用:包括智能汽車等領域;③傳統制造技術改進與升級:包括智能家電、工業機器人等領域。

風險提示:通脹繼續大幅上行,投資時鐘提前進入滯脹期。

4、《看好下半年市場的三大理由-20210711》

5、《硬科技,高成長——科創板全景分析-20210708》