新能源、半導體繼續火爆:週期股也發力了 後市機會攻略在此

原標題:板塊拾金|新能源、半導體繼續火爆,週期股也發力了,後市機會攻略在此!

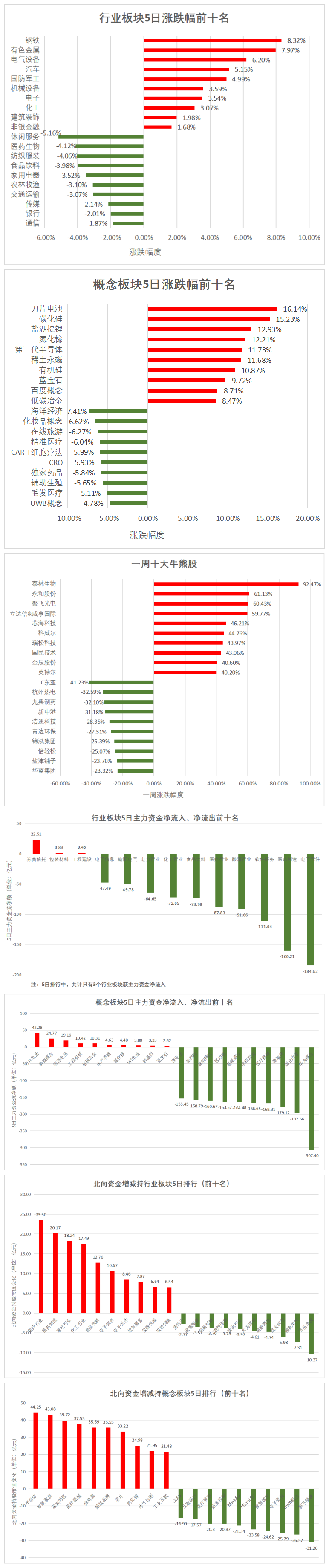

本週A股三大指數小幅上漲,上證指數週漲幅達0.31%,深證成指周漲幅達0.38%,創業板指周漲幅達1.08%。板塊方面,新能源、半導體依舊是市場主線,鋼鐵、券商等板塊亦走強,白酒、醫藥、醫美等板塊雖然周初呈現升勢,不過之後轉跌下行。

展望後市,持續火爆的科技成長上行空間還有多少?還有哪些細分賽道值得挖掘?除了科技,本週也有表現的週期等其他方向後市如何看待?是否出現佈局新機會?

重點數據一覽

熱點覆盤

【鋰電池】

新能源風口下,鋰電池板塊本週繼續爆發,多股漲停,國民技術、金辰股份以超40%的周漲幅分列一、二位,江特電機、斯迪克、新益昌周漲幅均超30%。

中金公司認爲,受益於新能源汽車滲透率提升及電池技術進步,鋰電設備需求將在較長週期維持景氣,預計鋰電設備2021-2025年全球市場規模將超5000億元,而優質設備產能稀缺,當前主要鋰電設備廠商面臨產能瓶頸,國內外電池廠商擴產加速。投資建議上,看好鋰電設備核心龍頭,關注細分賽道優質企業,關注三大方向:對於電池電芯良率影響關鍵的中後道製程設備廠商;目前自動化率仍低,當前需求增長加速的模派段自動化設備廠商;與電池裝機量同步增長的結構件廠商。

川財證券指出,新能源汽車銷量大幅增長帶動鋰電池需求增加,上半年磷酸鐵鋰動力電池共計裝車22.2GWh,佔總裝車42.3%,裝車佔比較去年同期大幅提升15.2%,預計未來磷酸鐵鋰電池在乘用車領域的佔比仍有提升空間,有望達到50%左右。建議關注磷酸鐵鋰電池相關產業鏈:寧德時代、比亞迪、國軒高科、富臨精工、德方納米等。

【有色金屬】

有色金屬板塊亦有強勁走勢,一些與新能源密切相關的個股近期表現搶眼。

華寶證券指出,要繼續把握新能源上游金屬材料機遇。鋰行業供需偏緊,鋰資源緊缺,鋰輝石、氫氧化鋰、碳酸鋰等產品有望交替上漲。三元高鎳技術是確定性方向,把握溼法鎳項目引領行業變革帶來的投資機會。海外電鈷需求超預期增長,疊加三季度需求旺季到來,鈷價彈性同樣不容忽視。預計三季度鋰鈷鎳有望開啓新一輪上漲。稀土永磁需求有望加速上漲,供給面臨強約束,稀土價格將繼續上漲。未來國內鎢供應過剩預計收窄,鎢價中樞有望抬升。

該機構還預計,銅價將偏震盪,鋁價高位持續,電解鋁行業或將加快納入碳交易市場,疊加電解鋁產能偏緊及碳配額對於控排企業成本的提升,仍有望支撐電解鋁價格偏強,建議關注水電鋁及再生鋁龍頭企業。

【光伏】

光伏板塊本週多股大漲,科威爾以近45%的周漲幅位居第一。

消息面上,工信部出臺了《水泥玻璃行業產能置換實施辦法》正式文件,對光伏壓延玻璃產能置換實行差別化政策。中國光伏行業協會維持年初對2021年光伏市場預測,預計2021年全球光伏年均新增裝機150-170GW,我國2021年新增規模在55-65GW,“十四五”我國年均光伏新增規模70-90GW。

東方證券指出,硅料價格持續小幅下調,光伏裝機預期持續景氣,推薦隆基股份、通威股份、晶澳科技、海優新材、福斯特、中信博。

【半導體】

缺芯潮延續,半年報業績作支撐,半導體板塊依舊受資金熱捧,聚飛光電以超60%的周漲幅遙遙領先,板塊內前十名個股周漲幅均超30%。

方正證券指出,現在是新一輪科技週期的起點,上半場是能源革命(電車光伏),

下半場是計算革命(無人駕駛),其共同基礎都是半導體。建議關注涉及這些領域的公司:電車之腦(CPU、FPGA、ASIC);電車之心(MOSFET、IGBT、第三代半導體);電車之耳(V2X射頻模擬) ;電車之眼(CMOS攝像頭);電車之憶(DRAM、NAND、NOR);電車之屏(LCD、OLED);電車之燈(LED車燈);電車之杖(超聲波/毫米波雷達);電車之核(MCU);電車之能(電源管理);產業鏈的上游支撐,包括設備、封測、製造、IP、材料。

華泰證券指出,基於MCU 價格及出貨量上漲可能性、Mini LED 行業景氣度提升等因素,看好半導體設備、汽車電動化/智能化等具有結構性成長機會的行業及相關標的。

【軍工】

軍工板塊走強,鳳形股份周漲幅超30%,烽火電子、邁信林、中利集團等多股周漲幅超20%。

截至7月23日,板塊內30家公司披露半年業績預告,22家公司實現盈利,14 家公司實現超過60%的同比增速。此外,二季度末公募基金軍工重倉市值創新高達到626.44 億元,環比增長18.45%。

東北證券指出,軍工行業的先進裝備放量邏輯帶來的行業高景氣度已不斷得到市場驗證,軍品放量帶動行業未來3-5年呈現中高速發展,軍民兩用市場有望打開行業長期發展空間。

華西證券建議,選擇飛機代工(材料+零部件)、軍事信息化(元器件相關)和智能化(網絡攻防對抗和無人機)三條主線,在迴歸先進製造業的投資潮流中,準備迎接業績高速增長的軍工板塊主升浪。

【鋼鐵】

受限產預期影響,本週鋼鐵板塊呈現強勁走勢,多股大漲。

中泰證券指出,本週社會庫存在淡季環比下行,從數據上看主要由產量下滑導致而不是需求上行,周度表需仍偏弱。近期各區域限產動作頻出,壓縮產量曙光再現,市場預期供應收縮幅度可能較大,推動噸鋼盈利回升,限產力度可能強於需求收縮幅度,鋼價表現強於鐵礦石價格。

國泰君安指出,鋼價持續震盪反彈,板塊年內第二波行情開啓。碳中和是工業品未來5-10年的重大主題,2021年鋼鐵行業產能週期基本結束,鋼鐵板塊新週期開啓,逐步進入配置窗口,建議關注華菱鋼鐵、寶鋼股份、新鋼股份、方大特鋼、三鋼閩光、韶鋼松山等公司。

【證券】

證券板塊在週五衝高,東方證券、中泰證券、中原證券等個股現漲勢。截至本週末20餘家券商披露中期業績預告,整體業績實現高增長。

國盛證券指出,繼續看好券商板塊的相對修復機會,主要考量包括券商板塊中報業績具備確定性,七月以來兩市交易額基本維持在萬億以上;當前兩融餘額1.83 萬億元,5 月以來不斷提升;疊加流動性邊際寬鬆,風險偏好有望提升;長期而言券商在財富管理、資管主動管理、高槓杆衍生品等業務發展持續向好,打開估值向上空間。

後市配置

國泰君安:科技成長將持續領漲

國泰君安指出,大勢拉昇未完待續,風格上盈利決勝負而非估值比高低之下,繼續呈現科技成長>週期>消費>金融的格局,科技成長行情將持續領漲且高低切換短期難現,同時信用預期邊際向寬下中小市值風格亦將持續佔優。行業配置上,推薦新能源車/半導體/光伏/醫美/化妝品/家電/券商等。

開源證券:傳統行業將面臨供需錯配,推薦三條長期主線

開源證券指出,當下投資者的分歧集中在週期與科技之間,而這恰好是“能源轉型”大背景下的兩條最重要主線。能源轉型帶來的變革不只存在於新能源單一行業中,傳統世界裏也正孕育着新花。傳統行業未來將面臨供需錯配,成爲長期毛利率提升的來源。推薦三條長期主線:(1)傳統行業在供給端邏輯強化下,需求預期改善帶來的價值修復:鋼鐵、煤炭、化纖;(2)需求與能源轉型趨勢下從價值走向成長的行業:銅、鋁和純鹼;(3)通脹中樞上移下,未來高槓杆經營行業的重定價:銀行、房地產和建築。

國盛證券:繼續看好科創、創業引領的成長行情

國盛證券指出,從當前中報業績預告情況來看,雙創增速引領全A,也成爲其連創新高的有力支撐,從以公募爲代表的市場資金配置情況來看,科創板、創業板也成爲其加倉重點。建議三條線索“掘金”科創板:1)上市以來回撤較深,已跌破發行價的;2)業績增速一直領跑科創的“高成長”;3)開拓A股新方向,對標稀缺的細分賽道“獨角獸”的。此外,關注景氣的確定性較強、有望高增長的新能源汽車、軍工、半導體&消費電子、AI、CXO 服務&醫美和次高端白酒等細分賽道,以及受益海外需求拉動的石油石化及化工、有色、光伏等板塊。

中金公司:成長爲主,兼顧週期

中金公司指出,配置策略上,建議輕指數、重結構、偏成長,同時部分週期細分領域受供給側邏輯支撐,市場可能呈現“成長爲主,兼顧週期”特徵。具體來看,1)高景氣度的產業鏈:電動車產業鏈、光伏、科技硬件與軟件、電子半導體、部分製造業資本品等。估值趨高,短線波動加大,但中期可能依然積極;2)泛消費行業:在泛消費,包括日常用品、輕工家居、酒店旅遊、家電、汽車及零部件、醫藥及醫療器械等領域自下而上擇股;3)逐步降低週期配置但關注部分結構有利或具備結構性成長特徵的週期:有色金屬如鋰等,化工以及受益於財富及資管大發展趨勢的金融龍頭。部分穩健高股息資產或個股也值得關注。

中信證券:結構再平衡提前開啓,部分消費、醫藥具備左側佈局價值

中信證券指出,市場流動性開始趨緊,預計板塊極致分化提前終結,但市場整體大幅修正風險很低,穩中向好的宏觀基本面支撐結構再平衡,成長板塊從高位賽道輪動到低位,部分消費和醫藥行業具備左側佈局價值。首先,近期市場增量資金流入趨緩,場內活躍投資者倉位快速接近年初高點,存量資金恐慌性調倉,後續調倉效應趨於減弱,配置型外資年內首次持續流出新能源板塊,流入消費板塊。其次,宏觀層面流動性仍然寬鬆,抱團瓦解的市場衝擊弱於一季度,下半年宏觀經濟驅動力和亮點猶存,基本面支撐市場結構再平衡,傳統核心資產負面預期已充分反映,再平衡過程中有估值修復空間。配置層面,結構再平衡過程中“高切低”將成爲主要特徵,部分景氣回升的消費和醫藥行業當前就具備左側配置價值。

國金證券:行業配置上要攻守並重

國金證券指出,市場繼續寬幅震盪行情,存在波段機會。行業配置上要攻守並重。進攻端:中游資本品、基礎化工和光伏等板塊。防守端:低估值建築、高分紅電力和困境反轉等行業。半導體和新能源汽車行業建議逐步兌現收益,此外,資源品漲價行情或已處在頂部區域。

平安證券:市場風格或轉向相對均衡

平安證券認爲,資金面寬鬆有利於提振市場情緒,成長風格有望繼續受資金偏愛;而上游資源品行業利潤普遍高增,後續週期板塊或仍有階段性機會。因此,市場風格可能從之前的成長、週期分化,轉向相對均衡。

廣發策略:繼續看好小盤成長,增持攻守兼備的小盤價值

廣發策略指出,中報季仍處“業績驗證的分化階段”,繼續把握景氣方向。同時,A股繼續堅定“市值下沉”的配置思路,繼續增持小盤價值——供給約束、盈利預期上修且估值處於歷史低位的鋼鐵,稀土/鋁,玻璃,化纖。兼顧仍有市值下沉空間的小盤成長——即期/預期業績好且高低估值分化大的光學光電子、軍工;主題關注碳中和相關的新能源車/光伏。