瑞達期貨:下半年增產季來臨 棕櫚油上方有壓力

摘要

國外棕櫚油庫存仍處在偏低的位置,對棕櫚油價格有所支撐。不過棕櫚油進入增產季,在疫情沒有對棕櫚油產量產生較大影響的背景下,棕櫚油供應壓力顯現。另外,疫情延長了馬來的封鎖期限制馬來的需求,同時也對印度的需求有所影響,總體影響了棕櫚油的出口。國外棕櫚油預計進入累庫階段。國內棕櫚油的庫存壓力依然不大,不過隨着進口利潤的改善,以及國外進入增產季,國內的供應預計將由偏緊轉向寬鬆,施壓國內棕櫚油的價格。總體來看,在供應壓力增加,庫存預計進入累庫的背景下,棕櫚油價格預計有所轉弱,不過下跌幅度與庫存累積的速度有關。

一、上半年棕櫚油市場回顧

2021年上半年,棕櫚油總體走勢向上,不過波動加大,上行趨勢有所放緩。1月,MPOB報告利空,馬來棕櫚油庫存降幅不及預期,且進口量龐大,出口量出現斷崖式的下跌,棕櫚油迎來了一輪較大幅度的下跌。2月,在MPOB報告利空出盡,且棕櫚油總體庫存水平偏低,再加上出口的回升,棕櫚油重回上漲的態勢。3月,棕櫚油總體保持在高位震盪的走勢,創出階段性高點,但是月末受中儲糧計劃拋儲毛豆油以及出口表現不佳的影響,出現回落。4月中旬至5月中旬,棕櫚油重回漲勢,主要受到美豆快速拉漲的提振,加上棕櫚油的產量恢復不及預期以及出口持續好轉,棕櫚油再創新高,創出上半年的高點。5月末,在國家政策方面呼籲限制大宗商品價格持續上漲的背景下,棕櫚油金融屬性有所體現,出現了明顯的回落。不過進入6月初,在政策情緒得到一定程度的釋放,以及美豆油持續走強的背景下,棕櫚油小幅反彈,但並未超過前高。而後,在美國天氣情況有所好轉,以及美國可能取消生物柴油強制參混計劃的背景下,棕櫚油快速回落,基本跌回了年初的水平。

資料來源:博易大師

二、棕櫚油基本面分析

1、油脂庫存消費比仍處在低位

根據美國農業部最新報告顯示,2020/2021年全球植物油產量預估20767萬噸,消費預估20713萬噸,當年度產需富餘54萬噸,考慮損耗等其他因素,期末庫存預估由期初的2505萬噸下降至2275萬噸,庫存消費比爲10.98%,2019/2020年度爲12.34%。

2021年5月美國農業部首次公佈2020/2021年度供需,根據6月最新調整數據來看,2021/2022年度全球植物油結轉庫存爲2232萬噸,比上一個年度減少43萬噸,庫存消費比10.48%,連續第三個年度下降,同時也是2010/11年度以來的最低值,顯示全球植物油供需格局緊平衡。三大油脂結轉庫存中,豆油和棕櫚油延續回落的態勢,菜油的庫存出現回升。其中豆油下降37萬噸,棕櫚油下降24萬噸,菜油上漲18萬噸。

數據來源:WIND 瑞達研究院

2、棕櫚油主產國供需

2.1 馬來西亞:產量增加 庫存積累有限

據馬來西亞棕櫚油局(MPOB)公佈的數據顯示,馬來西亞2021年5月棕櫚油產量環比增3.2%至157.2萬噸(預期155~158,上月152,去年同期165);進口環比減19%至8.9萬噸(預期8~10,上月11,去年同期3.7);出口環比減5.5%至126.5萬噸(預期135,上月134,去年同期137);庫存環比增1.5%至156.9萬噸(預期162~164,上月155,去年同期203)。從數據來看,馬來的產量保持增長,且基本符合預期,出口量下降幅度低於市場預期,導致馬來的庫存增長不及預期。綜合前1-5月的數據來看,馬棕的產量從2月開始恢復,目前基本處在往年均值附近,顯示馬棕的產量恢復符合預期,並沒有受疫情的影響受到太大的影響。前5個月出口量也隨產量出現回升,不過總體出口量處在近年來偏低的位置,顯示下游需求受疫情有一定的影響。最後庫存方面,雖然有所攀升,不過總體庫存仍處在低位,暫時對市場的影響較小。

數據來源:MPOB 瑞達研究院

數據來源:MPOB 瑞達研究院

季節性展望:7-10月份是季節性增產的高峯期,按照往年7-8月月均產量預估,料月均升至180萬噸以上。從需求端來看,6-8月國內沒有明顯的節日,備貨需求不高,再加上印度的疫情仍未完全控制,以及馬來疫情嚴峻,全國封鎖令不斷延長的背景下,限制需求的回升。四季度,主要需求國面臨中秋、國慶節、排燈節等重要節日,提前備貨需求較強,可能推升棕櫚油的出口需求。不過在產量增加,以及庫存壓力有所增長的背景下,預計上行壓力較大。

從年度來說,美國農業部預測2020/2021年度馬來西亞棕櫚油產量爲1850萬噸(-3.92%),出口量爲1640萬噸(-4.72%),期末庫存爲145.5萬噸(-18.72%),從數值來看,產量的減少抵消了部分出口量減少的幅度,總體令庫存有所下降,供應壓力並不大。另外,USDA預估2021/2022年度馬來西亞棕櫚油產量爲1970萬噸,出口量1722萬噸,結轉庫存爲138.5萬噸,庫存消費比爲6.7%,同比減少0.63個百分點,從庫存消費比來看,馬來西亞已經連續四年進入去庫存週期。

數據來源:USDA 瑞達研究院

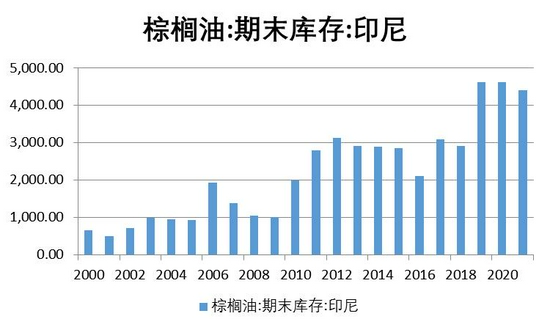

2.2 印度尼西亞:產量增長有限 庫存壓力有限

印尼產銷缺乏權威官方數據,印尼棕櫚油協會(GAPKI)可以提供一定參考性,但數據相對滯後。印尼棕櫚油協會(GAPKI)公佈的數據顯示,印尼4月出口棕櫚油及精煉產品264萬噸,低於3月的324.4萬噸。4月植物油產量接近410萬噸,基本與3月持平。4月末棕櫚油庫存從3月末的327萬噸略降至314萬噸。從數據來看,印尼同馬來一樣處在季節性增產的時間點,但產量增幅不及預期,且出口量出現反季節性的回落,顯示下游需求不振,這主要受到印尼目前對棕櫚油的徵稅標準較高,限制了印尼的出口。不過受產量並沒有大幅增長的影響,庫存水平略降,總體庫存水平處在近幾年的中值位置,對盤面的壓力有限。

從年度來說,美國農業部預測2020/2010年度產量爲4350萬噸(增長2.3%),消費1502.5萬噸(3.3%),出口2848萬噸(8.5%),期末庫存爲462.1萬噸(-0.11%)。2021/2022年度產量4450萬噸,庫存爲439.6萬噸,庫消比9.83%。從庫存消費比來看,印度尼西亞已經連續兩年進入去庫存週期。

數據來源:USDA 瑞達研究院

3、馬來疫情對需求的影響

馬來西亞疫情也影響棕櫚油的需求。馬來總理發表聲明宣佈,因新冠肺炎確診病例居高不下,將從5月12日到6月7日在馬全國重啓行動管制令,以應對“比之前更危險”的此波新冠肺炎疫情。而疫情並未隨着封鎖而得到明顯控制,因此馬來決定繼續延長封鎖令。馬來西亞國防部高級部長伊斯梅爾·薩布里當地時間6月11日表示,馬來西亞國家安全理事會會議當日作出決定,原定於6月14日結束的首階段“全面封鎖”措施再延長14天,即從6月15日起至6月28日結束。馬棕持續的封鎖,並不包括棕櫚油產區,因此對棕櫚油的產量影響有限。但是持續的封鎖,對餐飲的消費需求影響較大,限制馬來國內的消費需求,從而對棕櫚油價格施壓。

4、印度疫情對需求或有影響

根據印度衛生部門21日公佈的統計數據,過去24小時,全國報告新增新冠確診病例約5.3萬例,死亡病例1422例,雙雙創下新低。首都新德里地區單日新增病例也首次降至100例以下,達到89例,這是近一年以來的最低值。不過,當地專家對印度疫情防控前景並不樂觀。據《印度斯坦時報》21日報道,全印醫學院院長古里亞認爲,印度的第三波新冠疫情可能最快在6至8周後開始,因爲印度許多地方邦開始取消封鎖等限制措施。印度的疫情雖然稍微有所控制,不過變異的病毒更具傳染性,也令市場擔憂未來的疫情情況。印度是世界最大的食用油進口國,該國進口減少,將影響棕櫚油的需求及價格。目前印度主要採取封鎖酒店以及餐飲的方式,來控制疫情。這將大幅減少棕櫚油的需求量。印度每月預計消耗190萬噸的食用油,其中飯店主要使用棕櫚油,佔該國主要進口食用油的三分之二左右。從印度棕櫚油主要進口國馬來西亞的出口高頻數據來看,據馬來西亞獨立檢驗機構AmSpec,馬來西亞6月1—20日棕櫚油出口量爲937135噸,較5月1—20日出口的953860噸減少1.75%。數據從進入6月開始就保持持續負增長,顯示下游需求受到一定的衝擊。

數據來源:WIND 瑞達研究院

5、國內供應有增加的預期

國內方面,國內庫存壓力不大,但有增加的預期。根據國家糧油信息中心的數據顯示,截至6月17日,沿海地區食用棕櫚油庫存34萬噸(加上工棕約46萬噸),比上週同期增加2萬噸,月環比減少3萬噸,同比減少2萬噸。其中天津4萬噸,江蘇張家港10萬噸,廣東12萬噸。往年庫存情況:2020年同期43.9萬噸,2019年同期73.8萬噸,2018年同期59.3萬噸。近期隨着棕櫚油進口利潤改善,貿易商買船量增加。截至6月21日,廣東棕櫚油現貨價格和馬來西亞進口棕櫚油現貨價格價差爲528.26元/噸,進口利潤處在相對高位,最高達到660.49元/噸。近兩週在現貨進口窗口打開的情況下國內新增買船接近30萬噸,與前期採購以遠月船期爲主的情況不同,近期採購多以近月6-7月船期爲主,遠月爲輔,大大彌補了國內近月供應緊張的情況。後期棕櫚油到港量預期增加,預計6月份棕櫚油到港量50萬噸,7月份55萬噸,後期棕櫚油庫存或將逐漸上升。但由於近期棕櫚油價格跌幅大於豆油、菜油,價差拉大有利於棕櫚油消費,需求好轉將抑制庫存上升幅度。

數據來源:布瑞克 瑞達研究院

6、替代品油脂庫存情況

6.1 豆油的庫存壓力有限

從國內豆油的庫存水平來看,根據國家糧油信息中心的數據顯示,截至6月15日,全國主要油廠豆油庫存79萬噸,周環比增加3萬噸,月環比增加7萬噸,同比減少17萬噸,比近三年同期均值減少48萬噸。根據上文分析,三季度是南美豆大量上市的季節,屆時油廠可能被動的提高壓榨量。從季節性來看,每年的三季度也是豆油庫存積極性增長的時間點。而從目前的庫存累積來看,豆油的庫存也有拐頭的跡象,對油脂的價格有一定的偏空的影響。不過由於今年以來總體的進口豆價格偏高,導致壓榨利潤持續虧損,油廠的開機積極性有所下降,導致豆油庫存雖然有所增加,但增速不及預期。再加上總體豆油的庫存水平仍處在相對低位,對盤面的壓力相對有限,這就限制了油脂的下降空間。

數據來源:布瑞克 瑞達研究院

6.2 菜油的庫存仍處在低位

從菜油的情況來看,夏季是菜油消費淡季,菜油需求量有所減少,而菜油價格較豆棕略高,性價比相對較低,故菜油消費量預期減少更多。根據布瑞克數據顯示,截止6月11日,沿海油廠菜油庫存爲6.13萬噸,較去年同期水平增加了4.11萬噸,增幅203%;華東地區菜油庫存增加至35.67萬噸,較去年同期水平增加了21.53,增幅152%%。不過中加關係緊張導致菜籽進口減少,但陸續還有一些加籽船到,不過集中在少數幾家民營油廠和外資油廠。預計需要中加緊張關係緩解後,國內企業纔會大量買入新的加籽船,目前只有少數民營企業及個別外資還有菜籽到港。菜籽的供應緊張,傳導至菜油方面,導致菜油價格持續高位。

數據來源:布瑞克 瑞達研究院

7、政策調控風險加大

近期宏觀因素也在持續的干擾油脂的走勢。早在3月25日李克強總理在南京視頻座談會中就提出大宗商品價格上漲太快等問題,4月份也有關注此類問題的會議。5月12日,國務院常務會議要求,要跟蹤分析國內外形勢和市場變化,做好市場調節,應對大宗商品價格過快上漲及其連帶影響。加強貨幣政策與其他政策配合,保持經濟平穩運行”。5月19日,國務院常務會議,會議強調,加強大宗商品期現貨市場聯動監管,排查異常交易和惡意炒作。依法嚴查哄擡價格特別是囤積居奇等。一週內,政府連續兩次提到大宗商品價格問題,工業品普跌。外溢效應下,作爲金融屬性較強的農產品,油脂也跟隨下跌。未來一段時間,預計政策性的因素影響,也將成爲制約油脂價格上漲的一個主要的因素。

8、油脂價差分析

截至6月18日,一級豆油與棕櫚油現貨價差爲690元/噸;菜油和棕櫚油現貨價差爲2140元/噸,;菜油和一級豆油現貨價差爲1450元/噸。期貨價格方面,豆棕期價價差爲1096元/噸;菜棕期貨價差爲2777元/噸;菜豆期貨價差爲1681元/噸。由於前期棕櫚油表現強勢,導致豆棕的現貨價差處在2019年以來的相對低點。不過菜油受進口供應受限的影響,在油脂中表現較爲強勢,因此走勢也強於棕櫚,菜棕的現貨以及期貨價差總體也保持在相對的高位。就期貨走勢而言,菜油表現偏強,其次是棕櫚油,最後是豆油。

就下半年的走勢來看,預計菜油依然保持在油脂中的相對強勢,主要原因依然歸因於進口受限的影響。而豆油次之,雖然南美豆集中到港,不過同樣面臨美豆的種植期,在美豆的總體庫存偏低的背景下,極易炒作天氣對產量的影響,屆時可能限制豆油的下行空間。最後棕櫚油方面,主要的增產季在5-10月份,也就是下半年大部分時間棕櫚油供應都處在逐漸增加的背景下,且從近幾個月疫情對棕櫚油產量的影響來看,影響有限,預計棕櫚油總體的產量會繼續增長。而需求方面,反而受到疫情的影響以及生物柴油價格較原油缺乏吸引力的影響,可能受限。因此棕櫚油預計走勢偏弱。總體,預計豆棕的價差有觸底回升的可能。菜豆以及菜棕價差也有繼續擴大的空間。

數據來源:WIND 瑞達研究院

數據來源:WIND 瑞達研究院

三、總結與展望

綜合來看,從外盤的情況來看,馬棕和印棕的庫存壓力目前來看均不大,這也是很大程度上限制了棕櫚油的回調幅度。不過5-10月是棕櫚油的高產季,從目前的數據來看,棕櫚油的產量並沒有受疫情的衝擊有太大的影響,總體保持穩定增長的態勢。而需求方面,印度疫情限制了對棕櫚油的進口需求,而馬來的疫情延長了馬來的封鎖時間,對馬來國內的棕櫚油需求有一定的打擊。因此在產量增長,以及出口可能受限的背景下,預計後期國外庫存有累庫的趨勢,對價格有所壓制,不過受目前庫存水平不高的影響,價格下行的空間可能有限。國內方面,同樣的棕櫚油的庫存壓力並不是很大,但是受到國外進入增產季,以及隨着棕櫚油價格的下跌,進口利潤打開的影響,棕櫚油的進口船貨量有所增加,預計會增加國內棕櫚油的庫存。綜合來看,在棕櫚油產量逐漸增加,且出口受限的背景下,棕櫚油國內外的庫存預計會進入逐漸增加的狀態中,棕櫚油的供應預計將由偏緊逐漸向寬鬆轉變。而價格預計也會隨之下行,不過下行的幅度還是與庫存的水平高低有關。

瑞達期貨 王翠冰