倍特期货:沪铜中级回调后去向探讨

前言

在伦铜冲击十五年新高后,高价抑制消费明显,监管层加强对大宗商品价格上涨的调控,美联储货币政策预期收紧等多重利空袭来,投机炒作迅速降温,伦铜出现中级调整,进入6月以来更是下破万元整数关口和60日中长期趋势线支撑,从5月10740美元/吨的峰值跌幅近13%。

一、伦铜在冲击15年高点后出现中级回调

5月10日,伦铜冲击15年高点10747后,遭遇宏观情绪转向。在中国加强大宗商品价格监管和美联储货币政策预期收紧等利空下,期价大幅回落。

二、多重利空来袭

1.监管层出手降温

自3月下旬起,国内部分大宗商品期货品种价格不断上涨,其中,以能源化工、基本金属相关黑色系期货品种涨幅最为明显。到了5月上旬,部分期货品种价格创历史新高。

5月12日,国务院常务会议要求,要跟踪分析国内外形势和市场变化,做好市场调节,应对大宗商品价格过快上涨及其连带影响。

5月12日、19日、26日,国务院常务会议三次关注大宗商品价格快速上涨问题,并强调保供稳价,打击囤积居奇、哄抬价格等行为。

5月25日,国家发改委出台“十四五”时期深化价格机制改革行动方案,提出做好铁矿石、铜、玉米等大宗商品价格异动应对。

一系列举措之下,市场投机炒作开始降温,5月中旬起,铁矿石、螺纹钢、沪铜等前期上涨较快的期货品种价格开始回落。

2.美国通胀预期升温

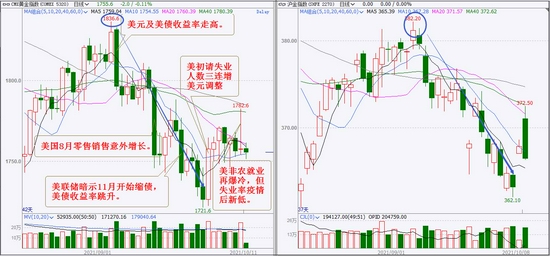

5月12日公布数据显示,美国4月CPI年率录得4.2%,前值2.6%,预期3.6%,美国4月CPI月率0.8%,前值0.6%,预期0.2%;美国4月PPI月率录得0.6%,前值1%,预期0.3%,美国4月PPI年率6.2%,前值4.2%,预期5.9%。

美国5月CPI数据继续维持上涨势头。其中5月整体CPI同比大涨5%,超预期的4.7%,增速创2008年8月以来最高;与此同时,剔除不稳定的食品与能源价格的核心CPI年率同样高于预期,达3.8%,超市场预期3.5%,增速创1992年以来新高。

3.美联储态度转鹰,流动性拐点来临?

自从新冠疫情全球泛滥以来,美联储就开始了无底限量化宽松时代。从2020年3月15日美联储紧急宣布降息100个基点以来,联邦基金10年期利率长期保持在0.1%位置以下,M2增长的幅度超过了美国过去5年的印钞总和。再加上拜登的1.9万亿刺激方案和新公布的2.5万亿美元大基建计划,美国累计放水印钞很可能已经突破23万亿美元。23万亿美元相当于全球流通美元的三分之一。

6月17日的议息会上,美联储将基准利率维持在0%-0.25%不变,且维持1200亿美元月度债券购买规模不变。上调美国经济预期,并预计到2023年底将实现两次加息。且将2021年第四季度的通胀率预期调整为3.4%,2022年整体通胀指标预期回落至2.1%,2023年降至2.2%。

考虑到缩减QE后两年的加息,或许进行缩债的动作会提前至今年下半年。

根据点阵图显示,美联储将首次加息时间预期提前至2023年,其中大多数委员预计在2023年至少进行两次25BPs的加息。与此同时,美联储上调了经济预期,将2021年美国GDP增速从此前的6.5%上调至7%,核心PCE增速从此前的2.2%上调至3%。美联储公布议息决议之后,美元指数大幅上涨,主要大宗商品的价格多数出现下跌,当中以贵金属最为明显,铜期货下跌4.6%。

4.国储抛售助推跌势

6月17日,国储官宣抛铜,投放的对象是有色金属加工企业,实行公开竞价。投放时间为每个自然月月底,持续至2021年年底。由于企业可以从国储局和现货贸易商两个渠道获得,有利于缓解当前现货市场紧张的局面。

虽然第一批抛售数量只有2万吨,但意味着隐性库存显性化,基本面利空。

值得一提的是,伦铜库存近期出现大增。

伦敦金属交易所(LME)6月18日伦铜库存大增24925吨至168675吨,增幅达17.34%,创2020年9月以来最大涨幅。6月24日再增33175吨,6月25日增18000吨,达到210975吨。

纽铜、伦铜、沪铜库存及保税库分布对比。值得一提的是,保税库的库存远高于沪铜的显性库存。

5.国内铜消费偏弱

高铜价的抑制下,国内消费整体偏弱。

铜价上涨过快,对下游电池、铜材、家电、汽车、电缆等行业造成不小冲击。

通常二季度是铜消费的传统旺季,一般年份在进入二季度后都会展开去库,但今年在4月初沪铜库存略降之后便震荡走高。4月中旬以后,沪铜现货升水出现了明显的走弱,不仅仅表现为由之前升水转为大幅贴水,而且是明显弱于往年同期水平。进入5月,电力铜杆加工费和漆包线铜杆加工费均继续走弱,就线缆企业普遍反映,电网今年订单下降,都在指向国内铜消费逐步趋弱的情形。

铜下游需求的产量指标变化

铜进口结构及WBMS供需平衡统计

三、沪铜技术分析——期铜金融属性强化

CFTC统计的纽铜持仓结构变化对比。多头持仓明显高于往年,说明了宽松的货币政策放大了金融需求,强化了期铜的金融属性。

LME公布的伦铜持仓结构变化对比

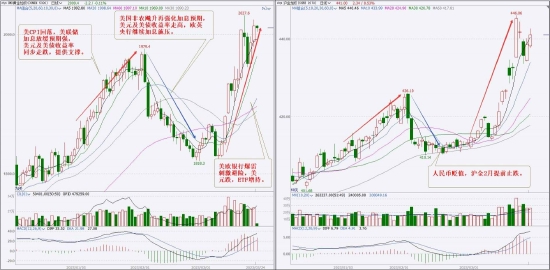

沪铜8月合约目前基本回落到年初平台区间位置,短期呈现窄幅振荡走势,年初平台区域下沿存在一定支撑,但就图表来看,前期跳空缺口上沿和60日均线位置(70000-76000)一线压力较重。

四、后市展望——短期震荡,上方面临压力

美国货币政策收紧预期下,美元指数、对华政策,以及人民币汇率的变化都将对大宗商品产生深远影响。

年初人民币对美元即期汇率升破6.50关口,随着美元指数反弹,人民币对美元一度逼近5.60,随后二季度美元指数回落,人民币对美元持续走高,人民币对美元即期汇率的最高点出现在5月31日,随后央行出手上调外汇存款准备金率,人民币对美元即期汇率随即回落。

目前,美元指数升至了92.4上方,美元走高将对基本金属形成利空。

七月重要事项:

2021年7月23日至8月8日——东京奥运会 注意疫情反复的情况

2021年7月末——下半年经济形势讨论

结语:

铜在创出十五年新高后出现中级回调,目前期价已经回落至年初平台区域,短期存在反弹修复要求。但在前期跳空缺口上沿和60日均线位置区域压力较重。鉴于前期上涨很大程度上是流动性充沛的体现,在美联储加息预期升温背景下,要注意这一驱动在后期的弱化和转变。

倍特期货 詹娅书