半導體龍頭聞泰科技頂格申購中籤幾率有望超五成

原標題:頂格申購中籤幾率有望超五成!還是半導體龍頭!

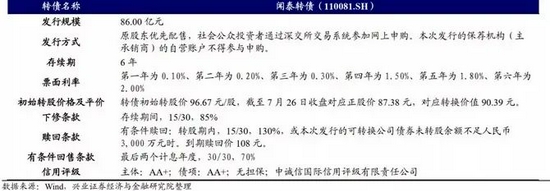

規模達86億元的聞泰轉債來了!不僅規模龐大,同時也是炙手可熱的半導體題材。機構預計,頂格打新有望“二戶中一簽”!

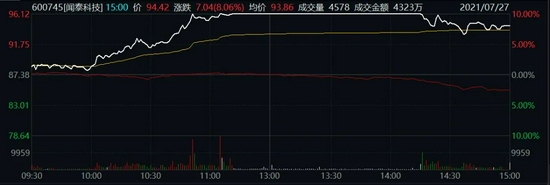

正股聞泰科技衝擊漲停

儘管今日大盤表現不佳,聞泰科技仍在下午強勢衝上漲停板,不僅領跑整個半導體板塊,同時也是上證50中唯一一個漲停標的。

臨近尾盤,聞泰科技走弱,最終收報94.42元,漲8%。這一價格接近聞泰轉債的轉股價96.67元/股。

這對於28日即將發行的聞泰轉債而言,毫無疑問是一劑強心劑。

聞泰科技86億元可轉債將於28日發行,簡稱“聞泰轉債”,評級AA+。如果根據最新收盤價測算,目前最新的轉股價值在97.67元,溢價率不足3%,較爲接近面值。興業證券測算,參考純債價值在90元附近。

更爲關鍵的是,此次發行額度巨大,高達86億元。而且,對老股東參與配售的佔比,市場普遍預期不高,因此,網上申購大概率“二戶中一簽”。

興業證券預測,在老股東配售45%的假設下,聞泰轉債留給網上打新市場的規模爲47.30億元,測算中籤率0.0631%。由於1戶可以申購1000手,因此頂格申購就有63.1%的概率中一簽。國盛證券測算,假設55%原股東參與配售,網上有效申購額度爲38.7億元,單戶頂格申購中一簽的概率爲43%。

不過,該公司其他條款較爲一般,無論是下修條款,還是提前贖回條款。

ODM和IDM的龍頭

聞泰科技主營業務爲通訊終端產品的研發和製造業務、半導體和新型電子元器件的研發和製造業務,包括移動終端和半導體兩大業務板塊。

聞泰科技移動終端板塊主要從事移動終端、智能硬件、筆記本電腦、虛擬現實、車聯網、汽車電子等物聯網領域產品的研發和製造,公司擁有中國領先的移動終端和智能硬件產業生態平臺,是全球手機出貨量最大的ODM龍頭公司。公司移動終端板塊客戶包括小米、聯想、中國移動、華碩、LG等知名廠商。

聞泰科技最大的看點是半導體業務。2019年,該公司收購全球領先的半導體企業安世集團,打通產業鏈上游和中游,形成從芯片設計、晶圓製造、半導體封裝測試到通訊終端、智能硬件、筆記本電腦、IoT等產品研發製造的產業佈局。

發行人子公司安世集團是全球領先的標準器件半導體IDM(半導體行業垂直整合製造模式)企業,前身是半導體巨頭恩智浦(NXP)的標準件業務事業部,擁有60多年的半導體行業專業經驗,其主要產品爲分立器件、邏輯器件和MOSFET器件,是一家集設計、製造、封裝測試爲一體的半導體跨國公司。

從最新公司業務結構看,半導體業務已經佔比超過30%。

該公司董事長張學政今日在路演中透露了公司戰略規劃三階段。

1、ODM系統集成領域從消費領域向工業、IoT領域、汽車電子領域產品擴展,以更多的產品,更多的客戶,更大的銷售,使ODM業務形成強大的硬件流量平臺。

2、聞泰科技將加速垂直整合,通過併購、整合和自我發展,在半導體領域、部件領域,整合和發展出更多的部件,增加自我的供給能力,形成安全可控的供應體系。

3、聞泰科技將以半導體爲龍頭,加大投入,提升創新能力,以部件和系統集成賦能,全面提升整機產品的核心競爭力,爲客戶提供人無我有的產品,建立公司“護城河”。公司目標是推動聞泰科技從服務型公司向產品公司的戰略轉變。

興業證券表示,ODM行業將進一步向龍頭企業集中,呈現出強者恆強的局面。鑑於國內半導體高度依賴進口,廣闊的國產替代空間將推動安世集團半導體生產和銷售的擴張,發展潛力巨大。

市場走弱對打新有何影響?

儘管近期聞泰科技收購不斷,半導體板塊也是市場焦點,但是Wind數據顯示,機構近期對該公司的研判以下調盈利爲主。

不少投資者也擔憂市場近期急速下跌,將導致聞泰科技走弱,而正股走弱確實會影響轉債上市後的表現。

一般而言,可轉債從發行到上市,間隔時間不一,平均值在1個月左右。而一個月內公司股價變化難測。一旦公司股價走弱,會影響轉債轉股價值。

另一方面,轉債品種也擁有差異較大的轉股溢價率。從6月以來數據看,平均新券溢價率在14%附近,今年整體新券溢價率也在14%左右。

因此,新券上市,既有正股股價因素,也有轉股溢價率因素,不能僅僅看正股的表現。此次興業證券認爲轉股溢價率在40%附近,國盛證券給出了18%-20%參考值。

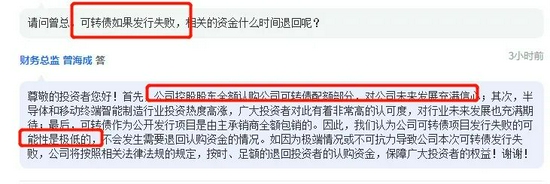

有投資者擔憂,如果此次發行失敗怎麼辦?該公司財務總監曾海成表示:可能性極低。