市场对做空美元已经厌倦,美元多头将迎来高光时刻?

原标题:市场对做空美元已经厌倦,美元多头将迎来高光时刻?

在做空美元16个月后,货币投机者似乎认输了。

对世界上最大的储备货币来说,做空美元是否合适一直是一个有争议的问题。极端头寸通常是相反的信号,它揭示的更多是交易过度拥挤,而不是货币的走势方向。

不出所料,对美元压倒性地做空成为了今年的“痛苦交易”之一。

与世界第二大储备货币欧元,甚至世界上交易量最大的一篮子货币相比,美元自1月以来上涨了约3%。

但现在考验来了。鉴于美联储和欧洲央行下半年的政策轨迹不同,投机钟摆很可能会向有利于美元的方向摆动。

美国商品期货交易委员会每周发布的期货市场头寸显示,坚守16个月的美元净空头上周消失了。

自2016年3月以来,市场似乎首次基本恢复平衡。去年由于疫情爆发,美元需求出现飙升,但在美联储宽松政策、央行互换协议和全球风险偏好回归的综合作用下,美元需求逆转,迅速减弱。

此外,本月剩余美元净空头仓位的平仓迅速而广泛。三菱日联金融集团全球市场研究主管Derek Halpenny指出,当你进一步分析CFTC数据时会发现,资产管理公司、机构投资者和杠杆基金所持美元空头头寸的合计降幅为8年来最大。

Halpenny认为,美元可能从目前的水平适度走强。

美联储将比其他央行更快转鹰?

Matthew Hornback和摩根士丹利宏观策略师认为,最近美元价格走势“令人困惑”,是因为市场在美联储正常化、全球经济增长忧虑和通胀上升等多重说法之间摇摆不定。

他们预计美元将从现在开始走强,因美联储会比欧洲央行更早转向,且美国国债名义收益率和实际收益率开始再次走高。 通胀和全球增长主题不太可能持久。

Paul Meggyesi和摩根大通外汇团队也认为欧元/美元将进一步下滑,并强调欧洲央行未来可能还会有更多鸽派立场,使“欧元成为类似日元的准永久性融资货币”。

对欧元、美元有何启示?

接下来,经济基本面或数据意外、海外风险偏好、长期公允价值模型和对冲基金资金流向都将对美元产生一定影响。

但市场上存在着一种观点,即汇率往往会被过度定价,而且有大量的历史证据表明市场会从一个极端走向另一个极端。

投机性头寸的完全波动不常发生,但仅在过去4年就发生了三次这种净多头和净空头之间的转换。 从一个极端到另一个极端平均需要16个月的时间,而现在离最近的净空头峰值只过去了6个月的时间。

不过,最近几周,美国国债收益率大幅下滑,甚至一度回落至纪录低位,欧债走势也比较低迷,这与市场共识相悖。

此前欧洲央行宣布新的2%的通胀目标,这意味着,欧洲央行更有可能增加而不是减少债券购买,因为中期通胀预测和市场预期仍比这一目标低约0.5个百分点。另外,市场预计,疲软的欧元可能有助于提升低迷的通胀预期。

这将对欧元带来什么影响?

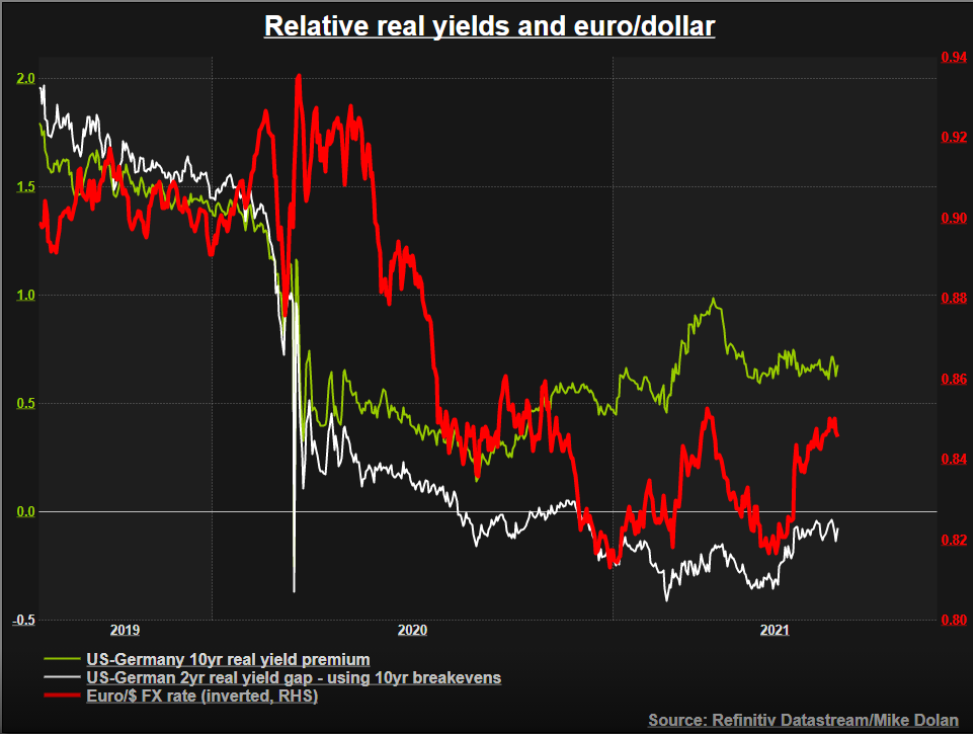

欧洲央行经济学家去年末研究了,美联储和欧洲央行这两家央行量化宽松的步伐不同,在多大程度上影响了欧元/美元。

他们得出的结论是,在疫情爆发后的6个月里,美联储的资产负债表比欧洲央行多扩大了16个百分点,欧元/美元上涨了6%,约占欧元/美元整体变动的三分之二。

自那以后,这场资产负债表之战已趋于平衡。 在过去9个月里,欧洲央行的资产负债表扩张速度比美联储快了6个百分点,而汇率几乎没有变动。

仅凭这一点,再加上未来相对的量化宽松速度,货币钟摆很可能开始向美元的方向摆动。