持倉降至歷史冰點:保險股“信仰”徹底坍塌 公募持倉平安、太保市值驟降八成

原標題:持倉降至歷史冰點!保險股“信仰”徹底坍塌 公募持倉平安、太保市值驟降八成

保險板塊繼續被拋棄?

今年以來,保險板塊跌跌不休。截至7月28日收盤,中證保險指數在年內已經下跌28.24%,二季度單季度下跌21.79%。個股層面,中國平安A股、H股年內分別回調37.8%、29.35%,中國太保A股、H股年內分別下跌28.06%、25.65%。

受此牽連,保險指數基金今年的業績也十分慘淡。據數據統計,截至7月27日,方正富邦中證保險、天弘中證證券保險A、鵬華中證800證券保險等三隻基金年內跌幅均超過了15%,其中方正富邦中證保險今年收益爲-21.33%,最新單位淨值爲0.7930元。

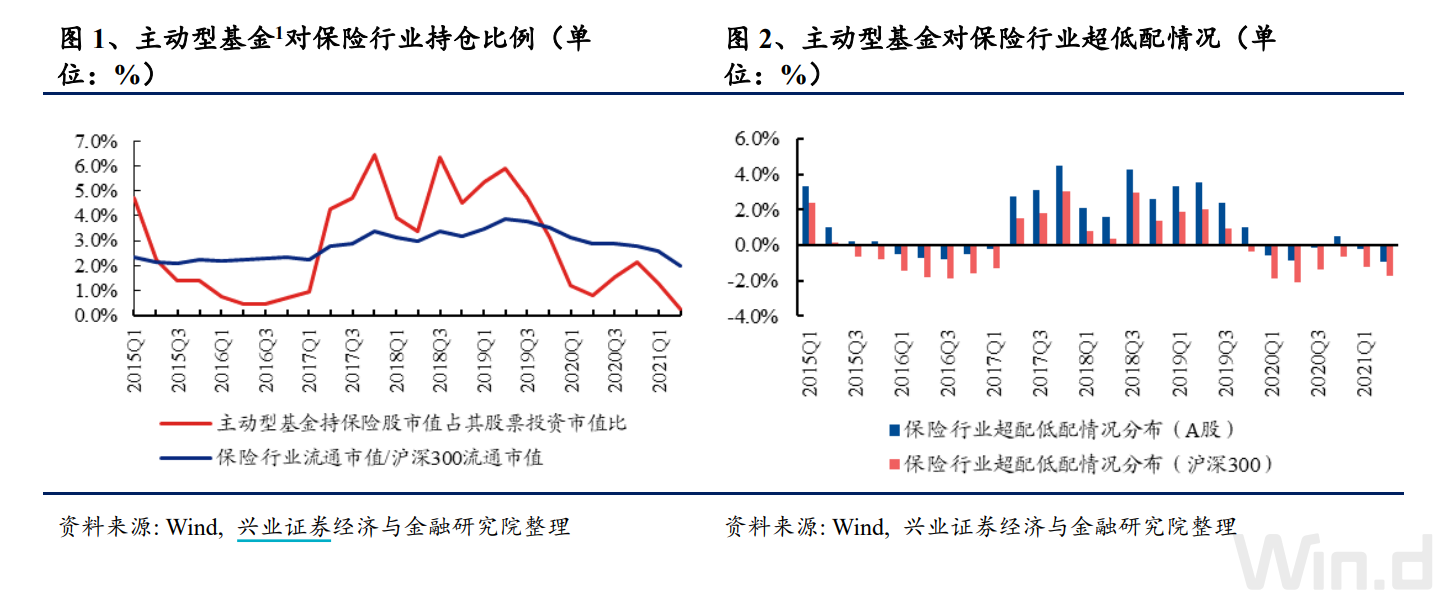

在這一背景下,基金延續了2020年一季度以來對保險板塊的低配態勢,而且繼續大規模減配。

基金大規模減配保險板塊,持倉佔比觸五年新低

據興業證券經濟與金融研究院統計,2021年二季度,主動型基金低配保險板塊,持股市值佔比爲0.2%,環比-1.08pct,相較滬深300低配1.77pct,保險持倉佔比觸五年最低點,個股持倉環比也普遍下降。

具體來看,數據顯示,中國平安、中國太保、新華保險、友邦保險、中國人保等多家險企均在二季度遭遇基金減持。環比來看,基金對中國平安、中國太保、新華保險持股數量環比下降73.5%、75.4%、59.2%至0.63、0.35、0.02億股,持倉市值環比下降78.4%、81.1%、61.5%,板塊內持倉比例最高的中國平安和中國太保持股市值環比降幅八成左右。

其中,基金對中國平安淨減持數量最多,A股達2.52億股,H股達1773.97萬股,合計減持約2.7億股;緊隨其後,中國太保合計被減持1.24億股,新華保險合計被減持978.74萬股,減持幅度均相對較大。

儘管遭遇了大幅度減持,但從個股集中度來看,基金在保險板塊的持倉仍然集中在中國平安、中國太保兩大個股,持倉市值佔比爲78.5%、19.9%。

興業證券經濟與金融研究院表示,持倉大幅降低的主要原因在於二季度保險保費銷售明顯較弱,行業面臨供需失衡下的變革調整,加之利率水平見頂回落影響長期投資預期,公募基金配置意願明顯下降。

國泰君安證券則表示,2021年二季度基金對保險板塊持倉的進一步下降,主要反映的是市場對行業負債端的極度悲觀。隨着壽險行業逐步進入改革深水區,我們建議增持能夠長期穩健推進壽險改革,以客戶經營爲靶向,真正滿足客戶需求的優質保險公司。

此外,中國財險則獲得了明顯增持,截至二季度末基金合計持有2051萬股,其中1979.2萬股均爲二季度新增。中國財險在港股上市,也是保險板塊爲數不多二季度表現不錯的個股,二季度單季漲幅爲7.58%。

董承非、鄭澄然減倉,丘棟榮、陸彬加倉

以被減持股數最多的中國平安爲例,據數據統計,截至2021年一季度末時,有560餘隻主動管理的權益類基金重倉中國平安,但到了二季度末時僅剩250餘隻,超一半基金將其調出了前十大重倉股。在剩餘的基金中,泓德泓富、工銀瑞信金融地產兩隻基金基金減持股數最多,分別爲218.96萬股、179.99萬股。

除被動型指數基金外,目前持有中國平安最多的主動權益類基金爲興全趨勢。興全趨勢是董承非的代表作,在二季度,該基金小幅減持了中國平安約3萬股,目前仍位列興全趨勢第七大重倉股。此外,中國平安也從興全新視野的前十大重倉股中退出。

中國太保同樣遭遇了較多基金減倉,截至2021年一季度末時有185只主動權益類基金重倉,但到了二季度末僅剩76只。其中,鄭澄然、孫迪管理的廣發高端製造曾在2021年一季度大幅加倉中國太保至第四大重倉股,但二季度便大幅減持,前十大重倉股中已經不見中國太保的身影。

而在7月23日晚間,保險板塊的另一龍頭中國人保發布公告稱,第二大股東社保基金會擬減持不超過2%的公司股份。這已經是中國人保繼去年7月被社保基金會減持後,再一次遭遇“國家隊”減持。

在保險板塊的持續回調下,有人無奈賣出,也有人選擇進場抄底,多位明星基金經理都在二季度對保險板塊有所加倉。

例如,2020年股票型基金冠軍在今年二季度進行了大比例調倉,其中一大變化就是增持了金融地產,中國太保、中國平安分別位列滙豐晉信動態策略的第五、六大重倉股;丘棟榮同樣在二季度加倉了保險板塊,中國財險被加倉至中庚價值品質一年持有的第八大重倉股,中國太保被加倉至中庚價值領航的第十大重倉股;黎海威的景順長城量化成長演化則看上了新華保險和中國人保,兩隻個股新進該基金前十大重倉股,分別佔基金淨值比2.76%、2.35%。

陸彬表示,在經過二季度大幅反彈後,當前市場風險溢價水平回落至歷史低位,風險補償不足,隨着全球疫情逐步得到有效控制,各國貨幣政策大概率陸續迴歸常態化,過去幾年表現突出的某些行業和風格因子或將開始接受“小週期”的挑戰。市場風險正在慢慢積累,我們看到的機會也正在變少。展望2021年下半年,我們會採用“相對謹慎”的策略,對基本面持續性的要求更高,對估值容忍度更加嚴苛。

估值底部但基本面仍然偏弱

保險股持續走弱、基金大規模減持的背後,是業績增速的大幅放緩,負債端仍然承壓。根據銀保監會公佈的數據,上半年,保險業實現保費收入2.9萬億元,同比增長5.2%,相較於一季度7.8%的增速,回落近3個百分點。

今年上半年,中國人壽、中國平安、中國人保、中國太保和新華保險分別實現原保險保費收入4426億元、4221.03億元、3415.28億元、2231.86億元和1006.10億元,同比增幅分別爲3.41%、-5.2%、1.93%、3.67%和3.85%。

以中國平安爲例,公司2021年前6個月保費合計4222.11億元,同比負增長5.2%,其中財險1333.13億左右,同比下降7.5%;壽險2702.18億左右,同比下降3.72%;養老險126.63億左右,同比下降18.62%;健康險60.17億左右,同比大漲22.92%。

方正富邦中證保險基金經理吳昊表示,從資產端看,考慮到宏觀經濟有望持續復甦改善,受流動性邊際收緊、美債收益率上行的趨勢等因素影響,國內長端利率有望維持高位震盪,同時權益端有望回暖,有利於險企資產投資收益率的提升;從負債端看,板塊負債端低點已過,保險行業進入復甦期,負債端有望持續改善;從估值來看,保險板塊估值仍處於歷史低位,保險板塊配置價值凸顯,長期依然看好保險行業的未來發展。

海富通基金權益研究部金融地產研究員王振遨坦言,雖然保險行業整體估值較低,但由於基本面偏弱,短期投資者可能還需要多一些耐心。

對於保險板塊的投資邏輯,他建議大家可以關注兩個指標:一是保險公司代理人的增援情況;其次是整個保險公司的保單銷售數據。“從我們跟蹤的數據來看,今年以來,保險代理人的數量呈現下降趨勢,保單銷售也比較弱。整個保險行業正在臨近結構性調整的拐點,因爲過去那種靠代理人地推的銷售模式,隨着代理人收入水平逐漸下降,慢慢變得不可持續。因此接下來可能會存在一些超跌反彈,或者是處於防禦性的角度看有一些配置的價值,但整體上來說持續性還是偏弱的。”王振遨說。