三星電子業績超預期,存儲芯片功不可沒

三星電子第二季度利潤超過市場預期,主要是因爲存儲芯片價格上漲以及其奧斯汀芯片代工廠業務的恢復。在截至6月的三個月裏,三星電子淨利潤爲9.45萬億韓元,超過市場預計的8.7萬億韓元,較去年同期的5.49萬億韓元增長72.18%。三星電子第二季度營收爲63.67萬億韓元,較去年同期增長20.21%。

據悉,數據中心運營商和個人電腦製造商推高了存儲芯片的價格,因爲在芯片短缺和市場對軟件服務和硬件需求不斷增長的情況下,他們急於確保庫存。另外,儘管越南供應鏈中斷導致手機出貨量下滑,但三星憑藉更有效率的數字營銷模式以及平板電腦和可穿戴設備的強勁銷售保住了利潤。

HMC證券高級副總裁Greg Roh表示:“雖然由於芯片短缺和印度新冠疫情的蔓延,全球智能手機需求萎縮,但服務器客戶的存儲芯片出貨量和價格迅速上漲,幫助三星提高了收益。另外,來自北美顯示屏端客戶的一次性收益,以及移動端OLED產品價格的上漲也是積極驅動因素。”

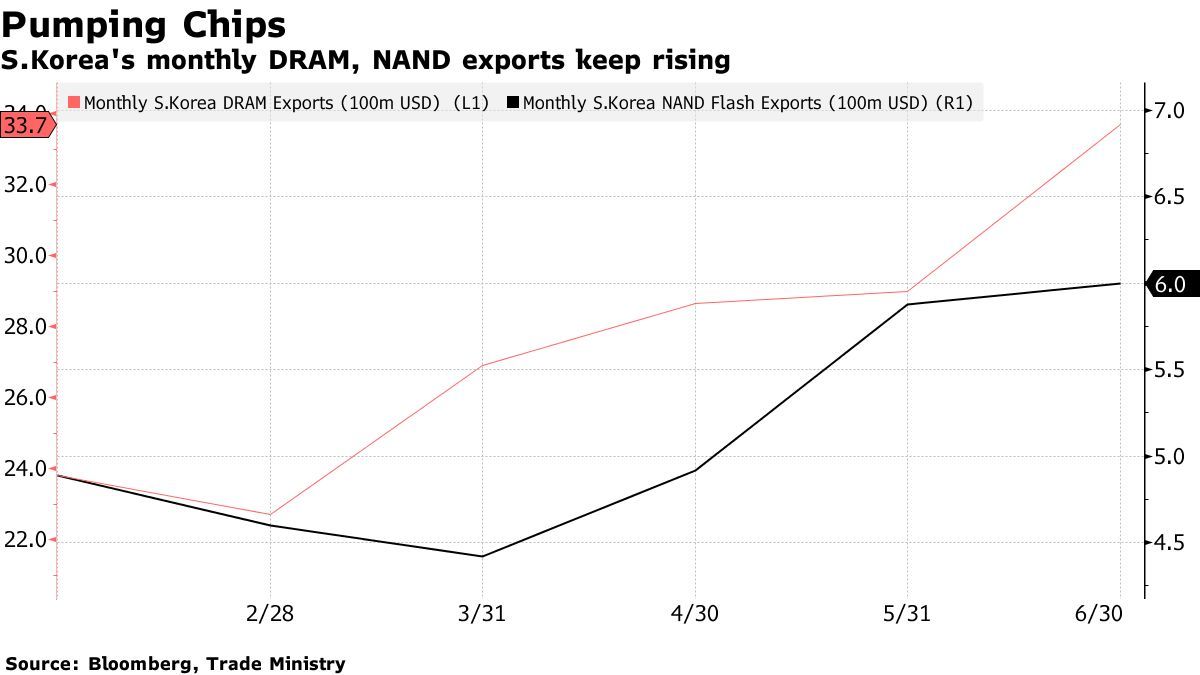

三星電子第二季度的半導體營收 22.74 萬億韓元,同比增長25%;半導體業務的營運利潤爲6.93萬億韓元,較去年同期增長28%,兩者皆高於三星電子的其他業務。三星電子表示,其存儲芯片出貨量超出此前增長預期,同時平均售價也在上漲。

三星電子表示,預計下半年對移動端和服務器芯片的需求將保持強勁,同時公司應該能通過新技術提高成本競爭力。

該公司在一份聲明中表示:“隨着主要客戶計劃推出新的旗艦機型,包括可摺疊手機等高價值產品,三星電子預計移動端顯示屏的需求將恢復。但需要注意的是,DDI等某些部件的供應緊張可能會影響一些客戶的發貨。”

Daishin證券分析師Lee Su-bin表示,非存儲芯片業務System LSI和代工業務獲利情況得到改善,這得益於三星電子的奧斯汀芯片代工廠在德州停電後恢復運營。“預計芯片出貨量增加料將帶動下半年盈利能力持續改善。”Lee補充道。

三星證券分析師MS Hwang則表示,半導體板塊的表現遜於韓國綜合股價指數(KOSPI),原因是對“超級週期”的預期變成了失望,比如芯片產量回升,買家庫存增加,以及新冠疫情捲土重來引發市場對需求可持續性的擔憂,該分析師表示三星電子的股價通常反映了至少6至12個月後存儲芯片市場的前景。

“近期,芯片價格可能會失去一些上漲動力,甚至有下跌趨勢,但這種擔憂已經在股票市場中得到了反映,我們相信在不遠的將來,購買壓力將會形成。” Hwang補充道。

競爭對手SK海力士本週早些時候公佈了強勁的第二季度業績,並預計這種有利芯片市場的供需狀況將持續到今年下半年以後。隨着今年晚些時候行業的新型DDR5和176層NAND閃存芯片批量生產,海力士認爲,2022年高容量存儲芯片的市場趨勢將有力推動需求增長。

SK海力士對市場前景的看法往往相對樂觀,而三星則傾向於持更爲謹慎的態度。

據媒體最新消息,三星將於8月11日推出Galaxy Z Fold 3和Galaxy Z Flip 3兩款摺疊手機以及可穿戴設備,三星還將推出首款S Pen支持Z Fold,並表示這次不會推出 Note 系列新手機。由於價格低於之前的可摺疊手機,該公司可能會銷售更多的可摺疊手機,從而提高盈利水平。