高瓴穿越價值分水嶺

歡迎關注“新浪科技”的微信訂閱號:techsina

文/楊旭然

來源:巨潮商業評論(ID:tide-biz)

轉眼間,高瓴投資格力一事已經過去近兩年了。

2019年12月初,格力電器(SZ:000651)公告,格力電器的控股股東、實際控制人發生變動,格力集團退出、高瓴成爲第一大股東,總價款416.62億元,股份轉讓價46.17元。這筆投資奠定了高瓴在中國二級市場中的卓然地位。

而到了2021年7月28日,格力電器的股價盤中跌至46.16元,高瓴投資格力的浮盈消失殆盡,僅剩分紅收益。

這不僅是格力電器一家的問題。同樣是在2019年,高瓴於三季度斥資15億元買入了價值股海螺水泥(SH:600585),建倉時價格約爲40元,經過兩年的行情變遷,跌至35.39元/股,並且僅在今年6月收到過一筆分紅款。

2020年三季度,高瓴旗下二級市場機構天津禮仁以17.32億元,買入了2656.2萬股上海機電(SH:600835)——這家公司擁有知名的電梯品牌“上海三菱”,並且在2020年底繼續加倉,期末總持股約5.2億元,但上海機電的股價表現同樣不盡如人意,在高瓴的成本線之下跌跌不休。

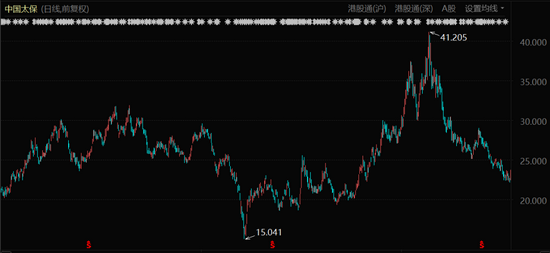

類似的情況,還發生在其對中國太保港股(HK:02601)、伊利股份的投資案例上。不論是持有兩年的還是兩個月的,這些高瓴投資的低估值“價值股”,大多表現不佳。

與這兩年在成長股上大獲全勝不一樣的是,高瓴的價值型投資在這幾年收穫寥寥。主要原因就是包括格力、海螺水泥在內的大型傳統產業巨頭在二級市場上的表現長期疲軟。

師從大衛·斯文森的張磊精通價值投資理論,但在過去兩年的投資歷程中,採用傳統意義上的“價值投資”的絕大部分案例,都遭遇了不同程度的壓力。

這絕非是高瓴的投研能力問題。實際上,陷入價值股泥潭的投資機構不止高瓴一家,幾乎所有“價值投資者”都面臨價值股投資的困境。自2020年開始,全球資本市場偏好就開始強烈地向成長股傾斜。除白酒之外,絕大多數成長性不足的傳統行業表現不佳。

格力電器股價表現(2019年1月至今)

投資者則開始將成長股與價值股進行對比——A股投資者將其總結爲“茅族”和“寧族”,也就是以茅臺爲代表的價值型企業,和以寧德時代爲代表的成長型企業。兩類公司的在二級市場的表現此消彼長,能夠在兩類投資中游刃有餘的投資者寥寥無幾,包括張磊。

觀察2018年中美貿易戰以來中國資本市場的行情變化,可以看到一條清晰的風險偏好變化主線:

2019-2020年,價值股更受市場追捧,投資者追逐所謂“核心資產”,貴州茅臺、美的集團等“價值藍籌”股價不斷上漲;

重倉持有此類股票的公募基金受到追捧,投資者蜂擁買入。到2020年9月,已經出現了一天兩隻百億級基金爆款狂賣的極端情況。

自2019年下半年開始,有不少場外投資者發現“各種茅”經歷了超大幅度上漲後積極入市。很快,成長股投資熱情被點燃,光伏、新能源車等新產業都迎來了增量資金的密切關注。

“核心資產”、光伏和新能源汽車板塊經歷充分炒作後,2021年春節成爲了關鍵的轉折點。開年之後市場迎來了大幅度回撤,核心資產開始退潮。

但投資者的風險偏好度在整個行情演進的過程中越來越高。包括芯片、光伏、新能源汽車在內的各條產業鏈都被投資者喫透,開始有投資者細緻地研究和投資各個垂類細分小市場,並迅速將這些垂類細分賽道的估值拉高。

近期,各種前沿技術的題材股開始輪番活躍,其中具有代表性的就包括了miniLED、六氟磷酸鋰、LiFSI等大多數投資者幾乎從來都不會關注到的細分品類,分化行情幾乎演繹到了極致。

整個過程中,低估值型的“價值股”表現敬陪末座。

以格力、海螺水泥、萬科爲代表的傳統產業巨頭,基本都是在2020年開始從高位下跌,其中萬科最早從2月開始下跌,海螺水泥7月底見頂下跌,格力11月底,平安從12月初開始下跌,在隨後的新經濟火熱的行情中走勢虛弱。

中國太保股價表現(2019年1月至今)

這並非是歷史上低估值價值股僅受的冷落,但卻很有可能是分化最爲嚴重的一次——新能源車、醫美、CXO等高成長型行業裏的優秀企業,市盈率估值普遍提升至百倍以上,並且仍在不斷上漲;價值股的估值甚至低至10倍PE以下,並仍在持續下跌。

張磊並非不擅長於捕捉傳統產業的投資機會,此前他早已經在其他投資項目中證明過自己。2017年4月,鼎暉、高瓴共同投資操盤了百麗國際控股有限公司的513億港元私有化退市。

由於退市後的百麗國際已經停止披露財務數據,我們只能看到兩年後分拆上市的滔博體育(HK:06110)的業績。這家百麗國際的子公司是阿迪達斯、耐克國內最大的渠道商,其營業收入和淨利潤已經分別從2017年的216.9億元、13.17億元上漲至360億元、27.70億元,目前市值超過600億港元。

依託於百麗和滔搏的產業資源,高瓴還在近期對港股上市的特步國際(HK:01368)進行了共計約合10億港元的投資,共同發展特步下屬的“蓋世威”及“帕拉丁”等品牌鞋類。

另外,高瓴歷史上對包括公牛集團等企業在內的一些投資,也都獲得了不同程度的成功,但觀察這些項目的投資時間,普遍都是在2018年之前——對公牛集團的投資和百麗一樣,都是在2017年。

可以看到,貫穿整個2018年始終的中美貿易摩擦,成爲了高瓴的關鍵時間節點。在此之前,其對各類傳統產業龍頭企業的投資順風順水,但自2019年開始,高瓴所佈局的傳統產業價值型投資項目,就更多進入了低迴報狀態。

觀察2018年前後的產業格局、經濟環境,會發現不論是高瓴還是其他任何一家投資機構,都在面對着同樣的變化與動盪。

就像香山的紅葉掉落之後,北京從來都不會回到夏天,而是標誌着冬天的到來。

2018年3月8日,時任美國總統特朗普簽署公告,認定進口鋼鐵和鋁產品威脅美國國家安全,決定從3月23日起對進口的鋼鐵、鋁產品加徵關稅,對中國相關產業、企業的利益形成嚴重損害。

4月1日,中國宣佈從4月2日起對原產美國的7類、128項進口商品中止關稅轉讓義務,在先行適用關稅稅率基礎上加徵關稅,“中美貿易摩擦”正式開啓。

特朗普政府對我國加徵關稅的清單,大多瞄準《中國製造2025》的十大重點領域,其在技術領域對華封鎖,推動形成中美“高科技脫鉤”的戰略意圖非常明顯,例如:

技術封鎖成了貿易摩擦中對中國影響最大的動作,爲此中國進行了積極應對,首先就是進一步發展光伏、新能源汽車、芯片產業,用增量拉動經濟增長,同時以期逐漸解決化石能源語境下的能源安全問題,以及信息安全。

以新能源汽車爲例,這是一個總規模十萬億級的大型產業,能夠帶動產業鏈上下游大量細分行業的繁榮。自貿易摩擦之後,整個行業迅猛發展。

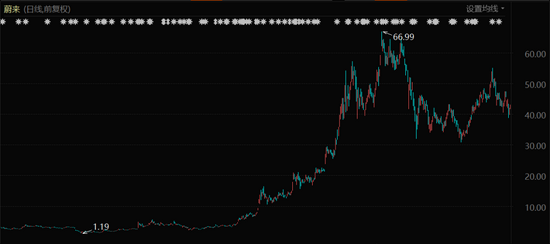

2017年3月,高瓴參與了蔚來汽車一輪6億美元的戰略融資,並且在IPO之前是蔚來的第三大股東,持股比例達到7.5%。這筆投資最終在2019年蔚來遭遇危機時被拋售。到2019年底,數據顯示高瓴已經不再持有蔚來股票。但隨後發生的事情超乎了所有人的想象。

蔚來股價表現(2019年6月至今)

2020年初,合肥市的投資拯救蔚來於水火之中。從那之後,蔚來股價一路上漲,股價從最低1.19美元上漲至最高66.99美元。

如今回過頭來看,合肥市對蔚來的投資,成爲了政策扶持新經濟的一個標誌性事件。在這前後,中國開始大規模、成體系地發佈鼓勵新經濟——特別是以先進製造業爲代表新產業的扶持政策。具有代表性的扶持政策包括:

從政府對於企業的扶持、政策的制定提出上可以看出,整個2020年,國家對新經濟的重視程度。

不同於以往的經濟扶持政策,在貿易摩擦的大背景下,此次對新經濟的扶持力度空前並且更有深意,其意義已經不僅侷限於經濟層面,而是更多滲透了“憑新能源降低石油依賴、以碳中和贏得國際地位”的政治意味。

對應在投資領域,陷入存量經濟、幾乎無法再突破規模侷限的傳統產業,不論是大企業還是小企業,都成了被投資者所拋棄的對象。而高瓴在2019年投資格力、海螺水泥,並抱憾拋售掉蔚來之後,顯然也意識到了需要因時而變,很快進行了投資風格的調整。

到2020年,張磊的一系列大手筆快速展開,每一筆都與2019年形成鮮明對比。

標誌性的投資事件出現在2020年7月份。寧德時代(SZ:300750)在7月17日晚間公告,高瓴豪擲近100億元入局定向增發,成爲這家公司的第九大股東。

當時寧德時代的股價處於“高位”,高瓴的定增買入價格約爲160元/股。

三個月後,高瓴再次投資新能源汽車的關鍵配件——鋰電池隔膜,15億元入股了行業頭部企業恩捷股份(SZ:002812),當時的成本價爲72元,目前其股價已經超過了260元。

2020年秋季,高瓴再次投資買入蔚來、理想、小鵬三家造車新勢力;

12月,高瓴再次祭出大手筆,出資158億元成爲了隆基股份的第二大股東,並幾乎在同一時期投資了通威股份、陽光電源,完成了對於光伏賽道的佈局。

我們無從得知,到底是什麼促使了張磊在投資風格上出現瞭如此明顯的轉向。從幾個重倉項目來看,自2020年開始,高瓴已經將投資的重心調整到了新能源和相關應用的領域——包括了新能源整車、鋰電池和鋰電池材料,以及光伏。

這些高瓴投資的新能源企業,和A股的“各種茅”,都在2021年春節後出現了巨幅震盪,股價普遍跌幅在35%-50%之間。但在隨後反彈、大幅度上漲的板塊中,新能源車、光伏都是主力軍。

在這些成長股的另一邊,海螺水泥、格力電器、中國太保等企業的股價,從2020年開始普遍進入了下降通道,股價一跌再跌:

格力電器的股價頂點出現在了2020年12月2日。這一天剛好是格力發佈回購公告的日子。按照格力的規劃,這次回購將不低於30億元且不超過60億元,算得上大手筆。但從那之後格力的股價累計跌幅超過了30%;

海螺水泥則是自高管發佈了一份減持公告開始股價見頂,從8月初開始進入到漫長的下跌過程中,至今股價已經累計下跌了40%;

海螺水泥股價表現(2019年1月至今)

伊利股份作爲食品行業裏最優秀的企業之一,和茅臺一起,都是從2021年1月開始下跌——相比其他產業龍頭,已經是最晚出現下跌的品類。

在這些傳統產業巨頭們見頂、下跌的過程中,高瓴正在全力推進成長型企業的投資。這些投資已經在實質上踩進了泥潭,但張磊並沒有放棄這些價值股。

上海機電股價表現(2018年1月至今)

相反的是,進入到2021年之後,高瓴在上海機電、飛利浦電器業務、中升股份、伊利、東方雨虹、特步等傳統產業企業上進行了數額不等的投資,其中飛利浦電器業務是花掉了340億元進行的大手筆收購,外界普遍認爲未來這部分資產將與格力電器產生某種關聯;

東方雨虹則是被海內外機構普遍看好的上市公司,屬於傳統產業中的成長股,自2020年6月份開始進入了業績的爆發式增長階段。

中升股份是國內規模最大的豪車銷售企業之一,這部分業務面向金字塔頂端的消費人羣,不太容易受到經濟週期波動的影響,雖然利潤率表現一般,但連續多年收入都在千億級別,有覆蓋全球的複雜供銷體系。

雖然有部分投資項目陷入到“價值陷阱”之中,短期甚至中期的利潤消失殆盡,但這並不意味着這些企業的投資價值消失了。正如張磊在《價值》一書中所寫:

在陷入價值泥潭之際,繼續相信價值,同時能夠去升級自己的投資體系,這正是高瓴資本的與衆不同之處,同時也是張磊價值投資體系的精髓所在。

風格切換是A股投資者所必須面對的一個殘酷現實。

2020年價值股最火熱的時候,有越來越多的投資者開始強調“強者恆強”、“勝者爲王”,絕大多數中小型上市公司將失去投資價值,成了很多投資者共同認可的邏輯。

但同時也有中小企業的投資者開始反駁:美國資本市場過去多年同樣是大企業主導的行情,但代表中小企業成長的羅素1000指數,同樣是在不斷的上漲過程中。

羅素1000ETF指數表現(2006年1月至今)

僅僅一年左右的時間,時過境遷。各種茅變成了一地雞毛,“價值投資者”看不上的中小盤成長股火爆異常。能在風格的切換與癲狂中保持清醒認清現實的,只是少數。