徽商期货:下游需求难放量 豆粕反弹空间有限

原标题:豆粕:下游需求难放量,反弹空间有限 来源:文华财经

征稿(作者:徽商期货 张应钢)--豆粕期货主力合约在前期高点附近遇阻回落后弱势回调,本周有企稳的迹象。但是从外围市场看,美豆期货继续维持在60日均线下方振荡整理,美国大豆作物将在8月迎来关键的结荚阶段,交易商也在等待作物天气信息给予指引,如果天气不能有效支撑期价走强,则美豆重新承压趋弱的概率较大。国内豆粕求方面,由于生猪养殖利润亏损,母猪有淘汰现象,市场补栏积极性不足,且肥猪出栏体重下滑,单头猪饲料消耗量有所下降,同时国内小麦替代较高,豆粕需求低迷的状况短期难以改变。河南暴雨对养殖业的冲击担忧也进一步加剧了市场的恐慌。总的来看,豆粕短期缺乏利多因素刺激,预计反弹空间有限。

一、大豆供应充足,库存压力难缓解

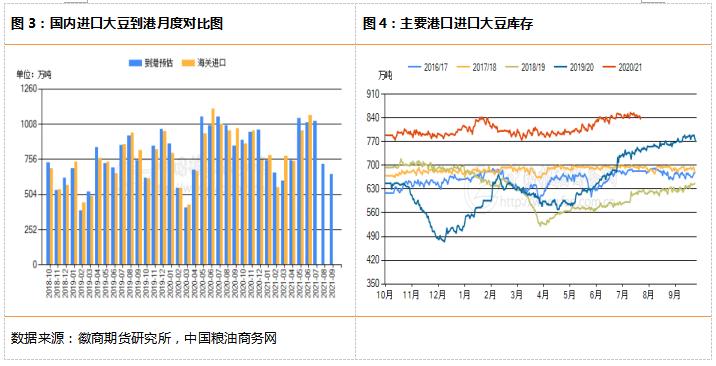

据中国粮油商务网统计数据,7月大豆到港量预估在1030万吨左右,8月预估720万吨左右。由此可见,6-7 月份国内大豆到港处于高峰期,8月过后随着大豆到港量下降,供应压力预计将趋缓。而根据海关口径数据显示2021年6月大豆到港1072.2万吨,同比减少了3.93%,环比增加了11.60%。截止到2021年6月,2020/2021作物年度大豆累计到港量为7475.3万吨,同比上一年度同期的6904.6万吨增加了8.26%,2021自然年度大豆累计到港量为4895.4万吨,上一年度同期为4504.4万吨,同比增幅8.68%。

库存方面,截止到7月23日当周,国内港口的进口大豆库存总量约为848.6万吨,上周库存为854.6万吨,过去5年平均周同期库存量552.06万吨,这样理论上港口进口大豆库存可压榨天数为33天,而安全大豆压榨天数为17天。

二、下游成交不佳,豆粕库存增加

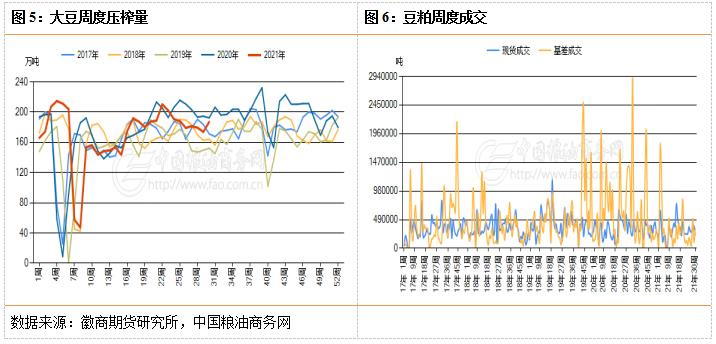

从往年大豆豆粕库存统计数据来看,国内主要油厂大豆及豆粕库存从5月后进入季节性累库,期间虽然也出现短暂的减少但整体上处于增加的趋势,截止7月23日当周全国主要油厂豆粕库存120.2万吨,周度增加11.7万吨,目前豆粕库存处于今年以来的高位。下游需求目前生猪价格疲软,家禽存栏较低且三伏天采食量有限,水产需求旺季但豆粕添加量有限,饲料养殖企业提货速度偏慢,短期内豆粕需求增量有限。加上相关船期数据显示7月南美大豆到港量仍较为集中,在1000万吨之上,8月国内进口大豆到港数量会因南美出口缓慢而下降,但近期油厂高开机率大豆压榨量处于较高的水平,豆粕产量较大,豆粕库存或继续高位震荡。

三、收储政策托市,猪价低位企稳

生猪及饲料价格方面,据中国粮油商务网,截止到7月23日当周主要产销区外三元生猪平均价格16.10元/公斤,较上周价格上调0.15元/公斤;主产区猪肉平均价格24.70元/公斤,较上周价格持平。当周猪粮比5.71:1,较上周同期猪粮比上调0.07元/公斤,猪料比5.28:1,较上周同期猪料比上调0.07元/公斤;全国玉米、小麦麸、配合料价分别为2.72元/公斤、2.20元/公斤、2.99元/公斤;养殖户拿到豆粕零售价3.56元/公斤,较上周价格下调0.06元/公斤。玉米价格方面,由于近期河南地区汛情严峻,已致部分农作物受灾,河北地区强降雨持续;不过新季玉米处于生长拔节期,及时排涝则对产量影响有限。国产玉米库存进一步下降,玉米消耗继续增长,但大量进口玉米投放市场及替代产品的大量投入,玉米供应压力持续缓解,预计7月下旬-8月上旬期间,玉米价格继续偏弱走势为主,8月中旬前后价格止跌回涨几率将逐步提高。

生猪供需方面,7月23日当周猪肉市场需求并没有明显改善,屠宰企业走货依旧缓慢,有压价意愿。但是目前收储政策托市,国家稳定猪价及生猪产能的信号比较强,加之大肥猪的存栏明显下降,对于猪价的下跌养殖户及企业均有抗价,出栏有所下降,导致屠宰企业收猪难度增加,为保证正常生产所需又不得不被迫提价,所以猪价低位反弹。另外,强降雨天气导致河南受洪灾影响严重,生猪养殖方面因此次受灾的大部分地区并不是生猪养殖的主要地区,因此整体影响有限。不过省内交通运输受到阻碍,而河南是生猪调出大省,短时间内生猪无法外调,对沿海地区等猪肉产品的供应或带来一定压力,导致部分地区价格上涨,不过相反则会导致本地生猪供应阶段性增加,或打压本地价格。预计7-9月生猪或维持低位反弹走势,但大涨大跌的概率较小。

养殖利润方面,根据Wind资讯数据,截止7月23日自繁自养生猪养殖利润-183.15元/头,周度下跌8.4元/头;外购仔猪养殖利润-1272.32元/头,周度下跌10.69元/头。目前自繁自养生猪和外购仔猪养殖利润均处于深度亏损状态。

四、蛋鸡养殖利润有限,蛋鸡存栏偏低

据农业农村部监测数据显示,7月28日全国农产品批发市场鸡蛋平均价格为9.79元/公斤,较7月的低点8.86元/公斤上涨0.93元/公斤,后续或还有上涨的空间。目前处于歇伏期,蛋鸡的采食量下降蛋重也随之降低,造成了鸡蛋的供应减少。今年因饲料成本偏高蛋鸡养殖利润有限,加大了养殖亏损的风险,削弱了养殖户的补栏意愿。据卓创资讯最新统计数据,截止6月底全国在产蛋鸡存栏量为11.84亿只,较5月的11.88亿只环比小幅下降0.3%,当前在产蛋鸡存栏仍处于偏低水平。预计当前蛋鸡对豆粕的需求提振作用有限。

五、后市研判

当前国内大豆到港量大,油厂开工率较高,豆粕供应充足但下游生猪、蛋鸡对豆粕的需求提振作用有限,豆粕成交始终难放量,导致豆粕库存仍处于偏高位置。预计短期内豆粕反弹高度有限。

风险因素:美豆天气炒作。

作者简介:张应钢,武汉大学金融工程硕士,现任徽商期货农产品研究员,5年期货行业从业经验。曾获大商所“十大投研团队”期货组第三名、期权组第四名,擅长以数理建模的思路来研究经济规律和金融市场,对期货对冲套利交易具有较深的理解。