南华期货:月末偏强运行的橡胶,可持续吗?

文 南华期货咨询服务部 戴高策(Z0015286)

进入三季度以后橡胶在季初再次试探下方支撑后略有反弹,但主力合约行至13000上方之后再次进入了多空拉锯的格局。即便是接近8月限仓,09合约依然保持着极高的持仓与虚实比,多空双方在各自立场上均有一定的自身理由,互不相让,月末整体行情略有走强,那么移仓逐渐明朗后行情走向会是如何呢我们在下文中进行梳理。

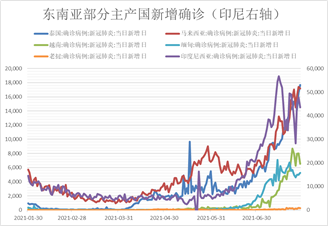

1.东南亚扰动频发,影响多为短期:近期东南亚疫情进一步恶化,泰国、马来新增的确诊数均创新高,越南也有明显的恶化情况,当地出台了一系列的管控措施,部分工厂开工受到了一定的影响。泰国方面如果工厂外劳偏多可能存在实际用工偏紧的问题,实际割胶与加工影响并不大。马来长发等工厂确有停工,但多在一周左右,原料多为进口泰国,前期一度造成泰国胶水需求偏弱胶水与杯胶价格倒挂的情况,近期已在复工预期下逐渐修复。越南方面宵禁等措施较为严格,割胶外出受到影响, 但是听闻有偷偷外出的情况,胡志明市工厂有关闭,南部工业园也有关停,但听闻关闭周期不长。印尼虽然疫情非常严重,但仅有部分市区或邻近市区的工厂受到管制,预计影响也不会过重。供应端短期略有减产影响,但尚不改变中长期供应相对充足的预期,针对心态、情绪方面的带动更多。

数据来源:wind,qinrex,南华研究

2:限仓前持仓偏高,虚实比下多头心态更好:行至7月30日,盘面持仓仍然接近16万手,相较于去年同期12.5万手左右持仓明显偏高,由于09合约仍然针对是去年产的全乳胶仓单,整体仓单量并不高,同时今年对于多头套保申请相对较为容易,在供应端扰动与仓单压力不高的情况下多头整体信心相对良好。月末行情偏强运行多以上两点作为支撑。

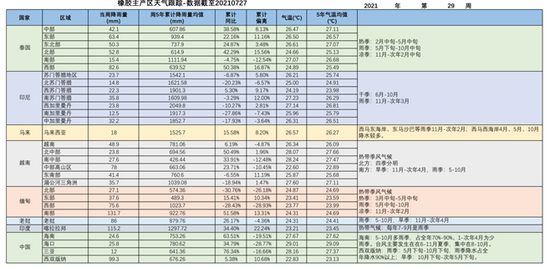

3.海外天气略有影响,国内供应预期大增:厄尔尼诺指数在7月下旬再次回到了-0.5的轻度拉尼娜现象影响的程度,NOAA表示三季度末可能遭遇拉尼娜现象的影响,一直持续到明年上半年。实际产区的天气情况来看,泰国7月份的降水偏多,北部地区割胶受到一定的影响,也存在部分屯杯胶的情况,南部产区天气尚可割胶相对顺利。越南偶尔会受到台风天气的影响,前期产量释放较好原料价格持续走低,近期受到疫情影响更多,原料价格有所持稳,天气则无大的问题。国内产区方面,海南今年天气较为良好,割胶产出量极高,同时由于乳胶下游需求一般,价格偏弱,今年原料分流的情况小,全乳产出预期增量较高。云南产区近期受到一定的降水偏多影响,但整体利润较好产出意愿偏强,今年也并没有后续的干旱、白粉病的影响,产出预期相较于19年同期也是略偏高,截止到7月底,国内全乳产量可能已达13-14万吨,明年仓单量会十分高,对于远月合约而言是有较大的交割压力的。

数据来源:路透,南华研究

4.内需疲软,出口略好于预期:国内乘用车市场仍然受到芯片不足的影响,部分厂商把高温假期放到7月,厂商产销延续偏弱的态势,7月前三周批发量在3.4万辆,21年同比降幅在16%,商用车方面由于前期国六政策已经落地,替换带来的需求支撑不在,三季度以后也持续走弱,内需配套方面整体偏弱。替换需求虽然略有好转,但尚不足与提供较大的增量。出口方面则略好于预期,6月出口出现了同环比增长,虽然部分7月份订单可能被计入,但市场也在逐渐接受高海运运费的事实,厂家也积极通过散装拼箱等方式进行出口,个人认为海外需求复苏带来的增量有两种方式去落地体现,1是在长期高运费的情况下通过自产满负荷开工缓慢弥补,支撑外盘美金胶价格,2是通过逐渐接受高运费,增加一定的从我国以及东南亚的进口来补足。目前来看双向进行,我国出口端的预期尚可,但订单发运速度仍然一般,厂家成品库存仍然偏高,8月还有再次受到环保压力影响的风险,开工率难以有持续偏强的提升,整体需求端评估相对中性。

数据来源:Qinrex,海关总署,南华研究

总体来看,短期东南亚疫情不断加剧对供应端造成了短期影响,市场信心略有提振,高虚实比的持仓下偏强震荡格局仅能存在于短期行情中,从整体评估来看对中长期供应的影响不大,同时需求端仅有部分出口回暖,整体库存结构与内需预期仍然较为一般,考虑今年较高的国内产量与仓单预期,移仓结束后远月合约仍然有较大的交割压力。

策略上,短期轻仓持有多单,上方前高13700附近仍有较大压力,中长期思路仍以等待移仓与疫情情绪消化后上方压力位再次做空的机会。短期美金胶供需两端支撑会更强可以考虑NR与RU正套,当前期权合约到期时间适度,可以考虑卖出上方深虚值看涨期权,基本面不支持趋势性反弹。