【美元債殺跌】海外債收益率飆升透露了什麼信號?富力、佳兆業、鑫苑等“中槍”

出品:大眼樓管

作者:肖恩

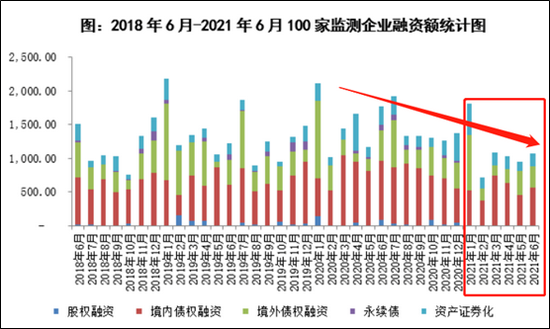

隨着房地產行業調控的持續深入,2021年上半年,房企累計融資總量爲66534億元,環比下降22%,同比下降27%,房企的融資額度出現了明顯下滑,融資環境不算友好,壓力持續凸顯。

這種情況也反應在內房企的海外債券市場上,自從2020年以來,海外美元債的發行額度相較於此前明顯收縮,這種情況在今年有所加重。不僅如此,地產公司的海外存量債到期收益率持續飆升,截止7月底,地產債的綜合到期收益率15.764%的歷史最高水平區域。

海外債融資規模走低,到期收益率飆升,透露了什麼信號?又有哪些房企近期遭到了股債雙殺?

房企海外債融資規模走低 到期收益率卻飆升

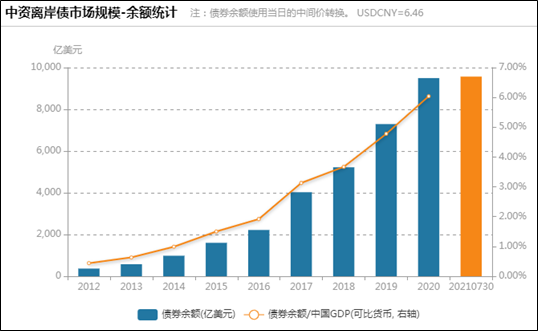

Wind數據顯示,截止7月底,中資離岸債規模達到9569億美元,其中主要包括政府債、城投債、金融債和地產債,地產債存量規模達到2178億美元,佔比達到22.76%。

事實上,中資離岸債的總規模早在2020年底就達到了9500億元的規模,也就是說今年以來中資海外債的總規模停滯不前,這是過去多年未出現的情況。離岸債存量融資規模增長乏力的情況,在內房企中表現的更加明顯。

今年上半年債券融資成爲了內房企融資的絕對主要途徑,但規模較前兩年明顯下滑,6月境外債權融資313.63億元,同比下降31.3%;而7月境外債權融資50.49億美元,同比下降再度達到33.28%。

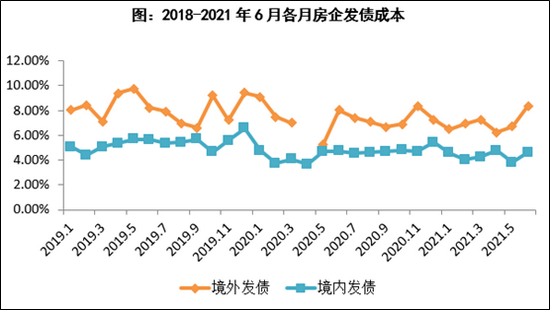

值得注意的是,不僅離岸債規模的供需均遇冷,融資成本也在近期有所走高。6月,境外融資成本8.37%,環比上升1.66個百分點,與此同時的境內融資成本4.60%,環比僅上升0.81個百分點。境外融資利率範圍則爲4.625%-14.50%,利率在10%以上的境外債環比增加了3筆。

儘管整個上半年來看,融資成本較去年有所下降,但過去3個月卻呈現出明顯升高的態勢。與發行市場定價走高相呼應的,是二級存量市場的交易價格走低和到期收益率走高的近況。

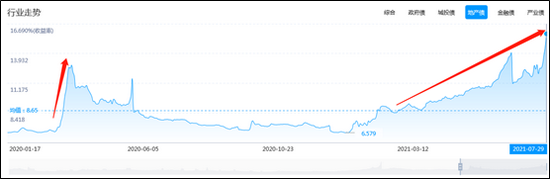

我們查看過去2年的離岸地產債的到期收益率情況,2020年處猶豫疫情的擔憂情緒,到期收益率大幅攀升,但隨着之後國內疫情得到有效管控後,收益率甚至最低醬紫了6.58%的較低水平。

而從今年開始,無論是融資還是拿地,調控政策持續深化,房企受到的壓力也明顯增加,包括諸如華夏幸福、藍光地產、中國恒大等公司的離岸債價格明顯下殺。這反過來持續拉高了債券的到期收益率,截止7月底,地產債的綜合到期收益率15.764%的歷史最高水平區域。這僅次於2018年(特殊行情年份)的19%的畸高水平。

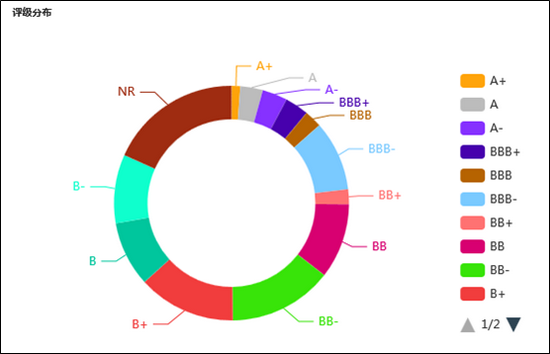

信用評級普遍低 A類評級僅佔比7.75%

統計數據顯示,相較於政府債、金融債等其他幾類離岸債,地產債的整體評級等級非常之低。目前A類評級(A+、A、A-)僅佔比7.75%,包括NR(未獲得評級)、B-、B、B+等在內的剩餘評級佔比超過90%。整體的評級水平相較於此前年份也是明顯走低的,這或說明內房企的主體信用水平今年有明顯的下滑。

其中並無AA+、AA、AA-評級的地產債,評級爲A+的債券有11只,包括京投公司、參控股、廣州地鐵這類的國資;A、A-類的債券基本也類似,江西地鐵、武漢地鐵、四川城投集團、四川發展、川投集團等等。

相對而言民營房企則是評級下游的常客,包括近期惠譽將恒大的主體信用級別調低至CCC+級別,而此前的評級是比CCC+高一級別的B-,旗下多隻債券遭遇殺跌,部分達到101%。

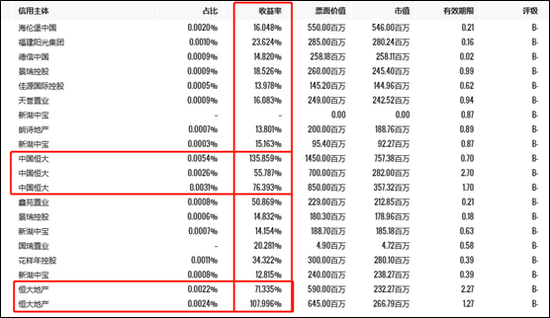

我們看看和恒大處在同一評級級別的房企都包括誰。

海倫堡中國,債券代碼HLBCNH 12 7/8 10/14/21,到期收益率16.048%;

景瑞控股,債券代碼JINGRU 12 07/25/22,到期收益率18.526%;

佳源國際控股,債券代碼JIAYUA 13 3/4 03/11/22,到期收益率13.978%;

新湖中寶,債券代碼XINHUZ 11 06/12/22,到期收益率15.163%;

鑫苑置業,債券代碼XIN 14.2 10/15/21,到期收益率50.869%;

花樣年控股,債券代碼FTHDGR 15 12/18/21,到期收益率34.332%;

金輪天地控股,債券代碼JIAYUA 13 3/4 02/18/23,到期收益率33.925%;

德信中國,債券代碼DEXICN 11 ⅞ 04/23/22,到期收益率25.198%;

正商實業,債券代碼ZENENT 12 ½ 09/13/22,到期收益率19.558%;

福建陽光集團,債券代碼YANGOG 11 ¾ 09/08/22,到期收益率21.566%;

……

哪些房企遭遇了股債雙殺?

在過一年的資本市場,無論是A股還是港股,房地產公司的股價持續低迷,包括萬科、融創、恒大、碧桂園等龍頭在內的幾乎所有的地產公司的股價都遭遇到了大幅啥跌。

如果說由於房地產公司的高槓杆屬性,加上資本市場參與者良莠不齊,股價表現受情緒影響較大,那麼債券市場,尤其是海外美元債市場的價格波動一般都較小,一旦出現大幅波動,機構投資人則一定是察覺到債務人存在較大的兌付風險。如此前的恒大、華夏幸福、藍光的債券出現了明顯的啥跌。

而除去這些已經暴露出流動性危機的地產公司外,大眼樓管還發現一些內房企的債券近期也出現了明顯的波動。這方面,我們可以從發行市場、二級市場兩個方面來考量。

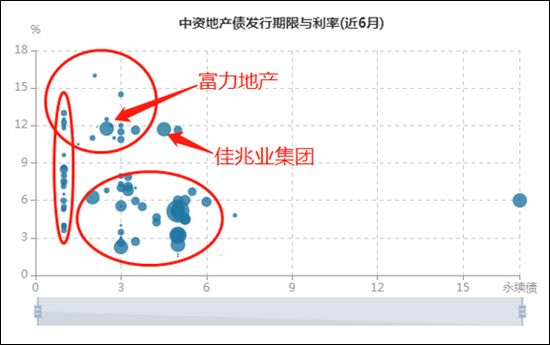

首先,從發行市場看,Wind數據顯示,目前存量債券在此前發行的過程中,收益率和期限在座標軸中呈現出明顯的規律性,如下圖所示:

1.小公司,新發型的債券多數都是期限在1年的短期債券,但由於各自的資質的不同,收益率的差別較大,從3%到13%的範圍內分佈;

2.小公司整體的債券收益率是偏高的,且期限較短,處在座標軸的左上角;

3. 體量較大的房企,往往能發出期限更長的債券,且整理融資成本更低,處在座標軸的右下區域。

在上述座標軸中,我們發現也一些另類的大房企,包括富力地產、佳兆業、中南建設、海倫堡也意外地出現在了左上角區域。這在一定程度上說明公司的財務狀況並不良好。

其次,我們從二級市場的債券價格表現來看。我們看上文中中國恒大代碼爲EVERRE 9 1/2 04/11/22的債券,有效期限僅有0.7年,但到期收益率竟然高達137.8%。高風險高收益的緣故是由於債券價格遭遇到了大幅啥跌,從5月26日的100.239暴跌至7月30日的52.233。

這種情況還出現在恒大的其餘的債券身上,此前還出現在藍光、華夏幸福身上。由此,我們認爲,春江水暖鴨先知,內房企海外債的走勢可以作爲公司主體財務狀況的重要參考指標。