當前玉米價格的探底走勢是否完結?

來源:農產品集購網 作者:苞米花

從USDA7月供需報告來看,延用了季度面積報告面積預測,這就導致美國玉米新年度的從3.81億噸上調至3.85億噸,並帶動下年度期末庫存從2812萬噸提高至3447萬噸,庫銷比也從連續兩年下降後再次回升,2021/22年度預計回升爲11%,止住了繼續下滑的勢頭,也暫時避免了降至2012/13年度7.9%的可能。而2012年正是因爲庫銷比的連續下降,美玉米期價漲至800美分以上的歷史高位,下年度只要美玉米這邊不再遭受異常天氣的影響,能按照目前的產量收穫,那麼從供需面來看,今年美玉米期價可能較難再重演2012年的行情,畢竟美國以及國內的增產也同樣帶動全球庫銷比開始回升。

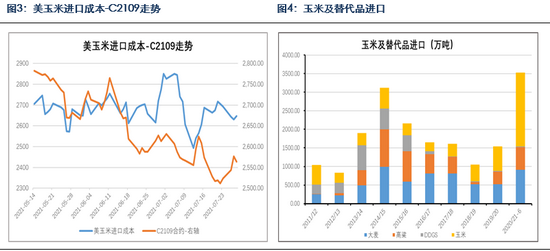

國內這邊因爲低價替代穀物的持續投放,加上政策面對玉米大幅上漲的容忍度較低,國內價格後期難有大幅上漲的行情,投機性囤貨炒作也隨着這波下跌而降溫,這樣國內下年度對美玉米的進口量或下降,這也不利於美玉米繼續走高。從目前玉米進口情況來看,自美國進口玉米訂單陸續有取消的情況發生,對下年的採購也開始趨於謹慎,不過今年自美國總體進口量仍然維持在2300萬噸左右,目前仍有約400萬噸待裝船,不過近期美玉米出口速度放緩,預計剩餘的量本年度難以全部於本年度抵達國內,將有一部分結轉到下年度,後期國內進口玉米到港壓力將有所緩解,目前也基本到了本年度出口的尾聲,出口端數據的變化也難給美玉米期價帶來提振。

進口穀物方面,玉米及替代品累積進口3532萬噸,同比增加2490萬噸,同比增幅達2.4倍,本年度截至目前累積進口玉米1992萬噸,同比增加1534萬噸,同比增加3.3倍,進口穀物及替代品中玉米佔比56%,今年進口的增量主要來自於玉米。目前廣東部分貿易商進口高粱報價2530-2550元/噸,烏麥報價2330元/噸,法麥報價2350元/噸,較廣東目前2710元/噸的價格仍有一定的性價比,使得大麥和高粱的進口量繼續維持高位,南港進口穀物庫存居高不下,減弱了對東北玉米的需求。

前期因爲市場炒作巴西乾旱,玉米產量下調,美國低溫影響播種及中國大量採購美玉米,帶動了美玉米期價持續走高,對應着國內進口美玉米成本一路走高,市場炒作進口成本提升帶動國內玉米走強的邏輯,國內玉米期價也一路上行,但自7月份以來國內期價走勢明顯弱於外盤,主要原因還是進口端大局已定,對於國內的影響權重下降,反而國內市場對玉米、小麥以及政策穀物拍賣,包括進口玉米拍賣的關注度繼續提高,這就導致國內先於美玉米回落。而國內回落後產生的連帶反應便是國內採購美玉米的積極性下降,也陸續取消部分訂單,美國主產區天氣也迴歸正常,天氣炒作基本結束,開始修復天氣升水,目前也是逐步回落調整。總體而言,目前美玉米這邊供需面暫時沒有太大矛盾,期價預計窄幅震盪爲主。

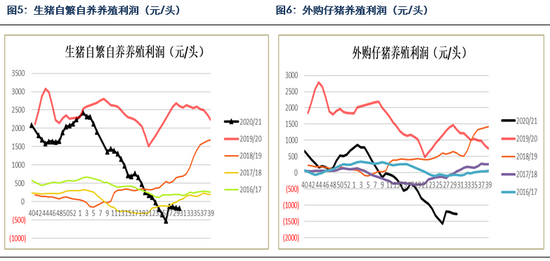

而從國內養殖需求來看,據農業農村部監測,自去年10月份以來能繁母豬存欄已經連續9個月環比增長,與去年9月份相比增長了28.6%,其中6月份能繁母豬存欄實現同比增長3.6%,這是自2018年4月份以來首次實現同比增長,6月末全國生豬存欄大約在3.4億頭左右,比去年年底增加近3000萬頭。上半年新建規模場投產較多,去年空欄的規模豬場也有較多復養,小散養戶生豬存欄和能繁母豬存欄連續5個月增長,補欄積極性較高。

據飼料工業協會數據顯示,6月份飼料總產量爲2508萬噸,環比下降2.8%,同比增幅在19.5%,1-6月累計飼料產量13933萬噸,同比增幅21.1%。6月豬飼料產量1026萬噸,環比減少6.9%,同比增加53.5%.6月飼料產量及豬料產量在今年環比首次出現下降,主要因爲6月以來壓欄大豬持續拋售,導致豬料需求明顯下降,預計7月飼料環比下滑的態勢仍將持續。1-6月豬料累計同比增加71.4%,同比增幅相較於上月有所下滑,預計下半年在去年高基數情況下同比增幅料繼續下滑,且上半年豬價的大幅下行跌破大部分企業成本線,導致下半年養殖企業擴產速度有所放緩,豬料增幅也將放緩。蛋禽料累計同比減少10.2%,肉禽料累計同比減少4.1%,水產料累計同比增加9.4%,蛋禽及水產因爲是需求旺季,肉禽因爲養殖規模繼續增加,同比有所增加,不過隨着豬價的大幅下跌,禽類下半年的擴產也受到一定影響,下半年禽料也可能不及預期。

國內玉米目前的錨定主要是小麥,從小麥季節性規律來看,小麥價格預計基本見到階段性低點,後期價格有望逐步走高,目前小麥均價大概在2550元/噸,受今年飼用小麥需求旺盛影響,後期小麥價格或有望漲至2650元/噸,小麥後期的波動區間預計在2550-2650元/噸。以小麥價格來測算後期玉米價格走勢,我們以小麥和玉米平價以及小麥比玉米貴100元/噸來分別測算,這樣對應山東玉米價格分別在2550-2650元/噸, 2450-2550元/噸,對應北港價格分別在2450-2550元/噸, 2350-2450元/噸,對應盤面價格分別在2500-2600元/噸, 2400-2500元/噸,因此後期盤面的支撐位我們認爲在2400-2500元/噸,具體的位置取決於後期小麥價格的走勢。而中期來看,在新玉米上市之前預計玉米也難有作爲,總體還是維持弱勢探底走勢,就澱粉來說目前庫存壓力仍然較大,在原料玉米價格維持弱勢的情況下,下游買漲不買跌,備貨意願不強,預計也將維持弱勢探底走勢,但後期隨着去庫存走勢應該較玉米強。

總體而言,國內因爲進口及替代增加,市場供應較爲充裕,在小麥、玉米價差巨大的情況下小麥的大量供應將使得玉米替代壓力更大,而目前小麥價格維持低位,這樣在玉米-小麥價差較大的情況下,小麥替代的持續將會使得玉米價格向小麥靠攏,從而來限制替代。替代品價格低位又使得北糧南運受阻,迫使庫存較高的東北地區不得不降價銷售,加上深加工企業利潤不佳導致開機低位,深加工需求低迷,漲價發動機變成跌價發動機。近期進口玉米拍賣成交率低迷也同樣壓制市場做多情緒,目前市場關注點在深加工價格、小麥價格和政策穀物拍賣成交,以此作爲觀察市場情緒的指標,目前來看這些指標都顯示市場情緒較爲悲觀,而隨着早春玉米陸續上市,後期更有新玉米上市的考驗,預計玉米期價將維持弱勢下行,對標小麥價格預計期價在2400-2450區間纔有可能企穩。