中銀證券全球首席經濟學家管濤:國內出口企業競爭激烈 應從以價取勝轉向以質取勝

原標題:管濤:國內出口企業競爭激烈,應從以價取勝轉向以質取勝︱匯海觀濤

短期內,在國內企業自救的同時,還要繼續保持宏觀政策對穩外貿的必要支持;中長期看,轉變外貿發展方式,從以價取勝轉向以質取勝,仍是中國從貿易大國發展成爲貿易強國的關鍵。

面對原材料漲價和匯率升值,提高出口商品價格本應成爲企業一個重要的應對手段。受益於疫情防控好、復工復產早,全球對中國商品進口需求較旺、依賴較大,理論上應有助於增強中國企業的議價能力。但實際情況如何呢?本文擬用海關公佈的月度對外貿易指數對此進行分析。

國內企業總體出口定價能力在疫情下半場有所減弱

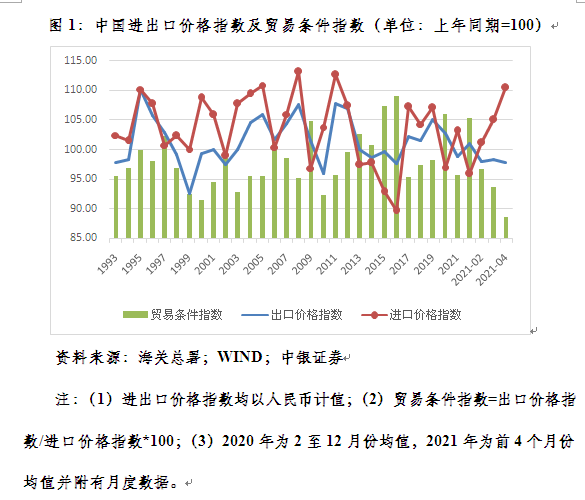

根據海關發佈的月度進出口價格指數,去年中國出口價格指數上升、進口價格指數下降,貿易條件趨於改善。去年(缺1月份數據),出口價格指數平均爲101.8,進口價格指數爲95.1,貿易條件指數爲107.2,意味着中國可以用更少的出口換取等額的進口。這鞏固了2019年中國貿易條件向好的發展勢頭。當年,出口價格指數爲103.1,進口價格指數爲101.6,貿易條件指數爲101.6(見圖1)。

今年情況卻出現反轉。前4個月,出口價格指數平均爲98.8,進口價格指數爲103.1,貿易條件指數爲96.1,即中國要用更多的出口才能換取等額的進口。中國貿易條件重新惡化,其中4月份貿易條件指數爲88.6(見圖1),爲2010年7月以來最低。

需要指出的是,對外貿易指數中的進出口價格指數均以人民幣計值。其中,出口價格指數爲離岸價格(FOB,不含國際運費和保費),進口價格指數爲到岸價格(CIF,包含國際運費和保費)。故出口價格指數不能反映國際運費的影響。

對海關HS二級分類的分析結果顯示,本輪出口高增長的景氣度仍弱於正常年份,對中國整體出口價格形成拖累。海關HS二級分類的97章商品中,今年前4個月,出口較2019年同期正增長的有32章,佔到67%。這雖然較去年有較大改善,但低於正常年景10多個百分點(見表1)。同期,平均出口價格指數在100以上的有48章,佔49%;相關商品出口額合計1.94萬億元,佔出口總額的31%。

但是,受益於新冠疫情的中國出口商品,仍在全球“買中國”的情況下展現了較強的議價能力。

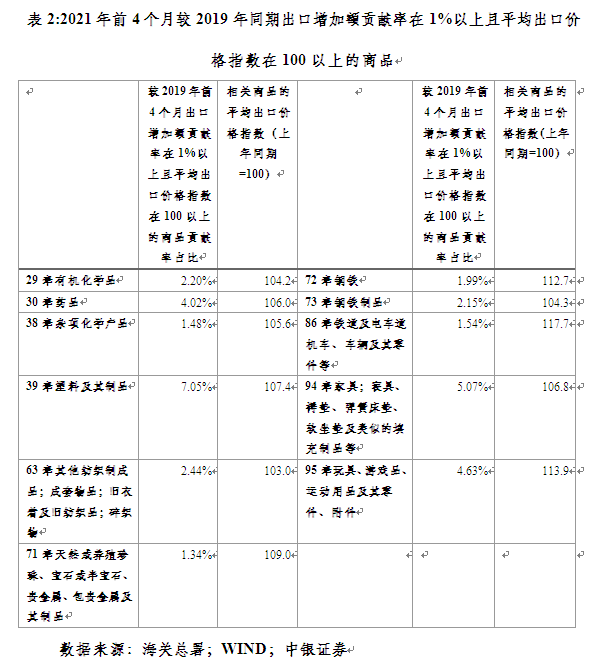

今年前4個月,在前述平均出口價格指數爲100以上的48章商品中,較2019年同期出口額增加貢獻率在1%以上的商品有11章,佔23%,相關商品合計貢獻了同期出口增加額的34%。這些商品大多受益於抗疫物資(第29、30、38、39和63章商品)和訂單轉移效應(第72、73、86、94和95章商品)的出口(見表2)。

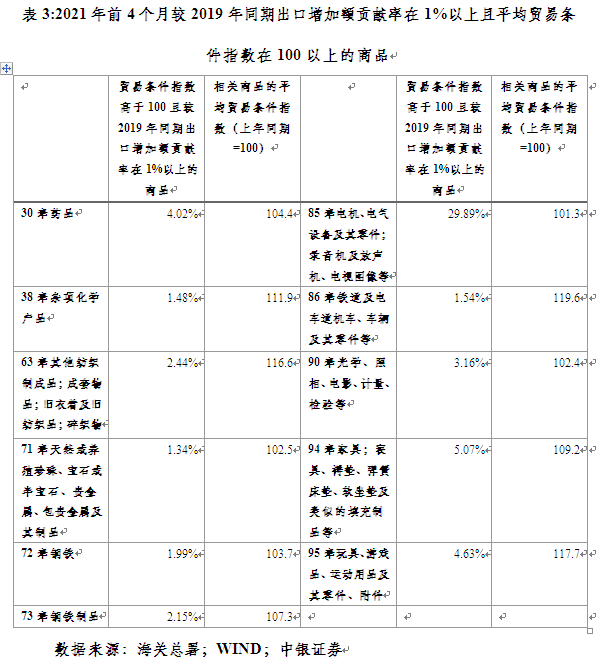

鑑於出口價格指數下降有可能是由進口成本的下降引起的,還可以從貿易條件指數的角度來觀察。今年前4個月,中國HS二級分類的96章商品(第93章商品缺進口價格指數,無法計算其貿易條件指數)中,平均貿易條件指數在100以上的有46章,佔到48%。其中,相對於2019年同期出口增加額貢獻率在1%以上的商品有11章,僅佔到24%,但相關商品合計貢獻了出口增加額的58%。

表3與表2相關商品重疊的有9章,相差的主要是第85和90章商品。這兩章商品主要是受益於宅經濟的電子產品和抗疫物資的醫療器械出口。今年前4個月,其平均出口價格指數分別爲97.8和98.5,但進口價格指數分別爲96.5和96.3,故從貿易條件來看,中國在此兩章商品上仍是趨於改善的。

有鑑於此,向不同的企業瞭解出口商品價格變動情況,得出的結論可能會大相徑庭。這也反映了外貿出口行業復甦的內部分化。

國內供需錯配和海外經濟重啓,或是出口定價能力減弱的重要原因

自去年第二季度經濟恢復同比正增長以來,中國呈現外需表現強於內需的K形復甦。今年上半年,外需對經濟增長拉動作用達到2.4個百分點,創下1998年亞洲金融危機以來的新高。

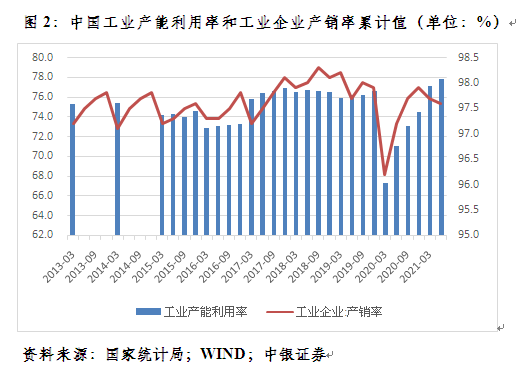

外需的強勁彌補了內需的不足,是國內工業企業產銷兩旺的重要支撐。今年上半年,國內工業產能利用率達到77.9%,爲2013年以來最高;工業企業產銷率爲97.6%,較去年同期提高了0.4個百分點,但較2019年同期仍低了0.1個百分點(見圖2)。

據海關總署披露,今年上半年,國內有進出口實績的企業增加3.6萬家,達到47.9萬家。這反映了中國供應鏈的韌性,與海外需求恢復好於供給的供需錯配形成了完美的鏡像關係。但當下內需恢復較慢,國內企業更多依靠外銷,這在加劇出口競爭的同時,也壓縮了國內企業在國際市場的議價空間。

中國仍未擺脫以量取勝的外貿發展模式。去年2月份至今年4月份,中國月度出口價值指數與出口價格指數爲弱負相關0.276,與出口數量指數爲顯著正相關0.995(見圖3)。今年前4個月,出口數量對出口額增長的貢獻率平均爲104%,出口價格爲負貢獻4%。去年,二者對出口額增長的貢獻率分別爲34%和66%。這也契合了去年貿易條件改善,今年貿易條件惡化的變化。

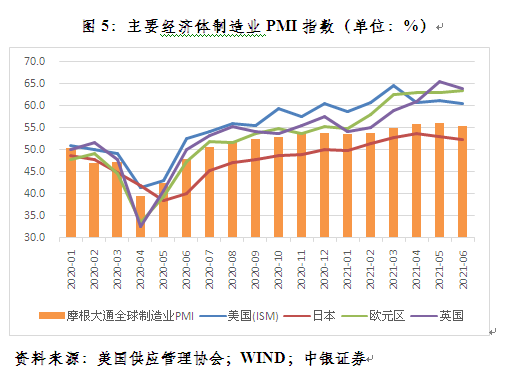

由於中國政府採取果斷且有效的疫情防控和宏觀政策應對,較早基本阻斷了疫情的本土傳播途徑,較快實現了全產業鏈供應鏈的復工復產。自去年3月份起,中國製造業PMI躍升至榮枯線以上,到今年6月份已持續了16個月;出口自去年6月份起也轉爲同比正增長,到今年6月份已持續了13個月(見圖4)。海外疫情蔓延且多次出現反覆,經濟重啓相對延後。摩根大通的全球製造業PMI指數顯示,去年2至6月份持續低於榮枯線,直至去年7月份才重新回到榮枯線以上(見圖5)。

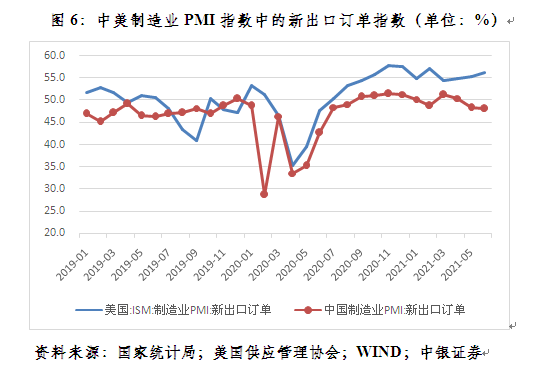

受益於經濟刺激和疫苗接種,發達國家經濟重啓雖晚於中國,恢復勢頭卻相對較快。到今年6月份,中國製造業PMI指數較危機中的低點改善了43%,略高於全球的40%,卻低於美國、歐元區和英國分別改善46%、90%和96%的水平(見圖5)。隨着經濟重新開放、產能逐步釋放,發達國家供需缺口逐漸彌合,出口能力也逐步恢復。從新出口訂單指數看,美國去年7月份起就回到了榮枯線以上,中國則到去年9月份纔回到50以上,且今年2月、5月和6月份又跌至50以下(見圖6)。從世界貿易組織的統計數據看,去年第四季度,中國出口市場份額較去年二季度回落了0.8個百分點,歐盟上升了1.4個百分點,美國和日本分別上升了0.1和0.2個百分點。

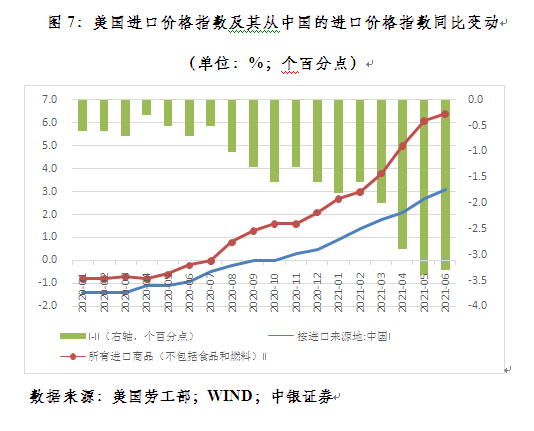

美國進口價格指數也從側面反映了中國出口定價能力的變化。根據美國勞工部的統計數據,去年初至今,美國從中國的進口價格指數增長一直低於美國從全球的進口價格指數(不含食品和燃料)增長。但去年全年,該負缺口平均爲0.9個百分點,今年上半年進一步升至2.5個百分點(見圖7)。

綜上所述,儘管中國受益於疫情的部分出口商品增強了議價能力,但因爲國內需求恢復較慢,出口景氣低於正常年份,國內企業出口競爭更加激烈,加之海外經濟重新開放,國內復工復產的領先優勢逐漸消退,總體上中國出口定價能力不足。短期內,在國內企業自救的同時,還要繼續保持宏觀政策對穩外貿的必要支持;中長期看,轉變外貿發展方式,從以價取勝轉向以質取勝,仍是中國從貿易大國發展成爲貿易強國的關鍵。

(作者系中銀證券全球首席經濟學家)