主業連虧八年 老字號西安飲食還有機會“翻身”嗎?

原標題:主業連虧八年,談好的戰投抽身,老字號西安飲食還有機會“翻身”嗎?

記者 | 陳慧東

靠着二十元一碗的羊肉泡饃,一百元一隻的葫蘆雞,西安飲食曾賣出四五億元營收,上市至今已二十餘年。然而,連續八個年度扣非淨利潤虧損暴露了其業績困局。

2020年8月,爲推進旗下老字號振興拓展項目,西安飲食(000721.SZ)曾拋出一則總額6.08億元的定增計劃。然而近一年後,原定增方之一陝西省屬國有大型糧農企業陝西糧農宣佈退出。修訂後的定增方案,募資對象僅剩上市公司控股股東西安旅遊集團有限責任公司(下稱西旅集團),募資金額不超過3.04億元,較之前縮水一半。

在透鏡公司研究創始人況玉清看來,全聚德、西安飲食、已經倒下的湘鄂情等老字號,目前最大的硬傷是旗下餐飲品牌IP的單一化。目前A股市場餐飲上市公司數量很少,資本市場爲這些公司提供了利用槓桿去併購一些良好標的的機會。西安飲食這類餐飲上市公司,應該在其業績和股價利好期,投資或併購北京、上海等其他地區的特色餐廳等標的,不斷擴充適宜賽道,打破地域性發展壁壘,平攤業績風險。

“目前的西安飲食已經很難對外輸出投資能力,事實上已經錯過了其發展的最佳時機。”況玉清稱。

本依靠各類政府補助、資產處置才能勉強實現盈利的西安飲食,疫情又爲之經營雪上加霜。與此同時,上市公司自2020年開始推進的老字號振興拓展項目,計劃裝修旗下老字號飯店,並加大現有老字號規劃布點。改造的“攤子”越來越大且投入不菲。不斷融資“輸血”的西安飲食還能撐多久?

原定增方陝西糧農抽身——再次重組失敗

日前,西安飲食公告修改了2020年披露的非公開發行A股股票預案。修改後的預案顯示,公司擬向控股股東西旅集團發行不超7485.84萬股(不超本次發行前公司總股本的30%),非公開發行股票募集資金總額不超過3.04億元。

預案顯示,西安飲食擬將募集資金1.75億元投向老字號振興拓展項目,其餘1.29億元用於補充流動資金。

西安飲食稱,與行業龍頭相比,公司現有的業務規模相對較小。本次募集資金投資項目均將聚焦公司主業,涉及現有老字號品牌的新網點拓展和提升改造。本次募集資金投資項目全部實施後,公司網點數量將快速增加,公司業務規模將得到大幅提升。

與西安飲食此前披露的非公開發行預案對比,公司此次修改後的募資金額較此前縮水一半,發行對象也由兩名減少至一名。

西安飲食於2020年8月披露的非公開發行預案顯示,公司擬以4.06元/股的價格向西旅集團和陝西糧農集團有限責任公司(下稱陝西糧農)發行股份,募集資金總額不超過6.08億元。擬爲老字號振興拓展項目投入3.65億元,2.43億元用於補充流動資金。

兩位非公開發行對象西旅集團和陝西糧農均爲上市公司的關聯方。

公告顯示,西旅集團爲上市公司控股股東,持股比例21.04%。由於其他股東將西安飲食部分股份質押給西旅集團,西旅集團實際控制的股權比例爲32.92%。

陝西糧農則由陝西省國資委全資控股,實際上是作爲戰略投資者參與此次定增。公告顯示,陝西糧農主要經營產品和品種有大宗原糧、米麪油糧油產品、健康功能食品、特色農產品等四大類。

西安飲食2020年8月28日公告顯示,公司將與陝西糧農在食品原材料採購、農副產品創新和產業項目投資合作等業務方面進行深入合作。陝西糧農集團願意長期持有上市公司較大比例股份。

西安飲食找到陝西糧農作爲戰略投資者並不容易。2017年,業績頻頻虧損的西安飲食公告稱,西旅集團擬將所持西安飲食15%股份轉讓給華僑城集團,同時將持有的3014.16萬股股份(佔總股本的6.04%)的表決權、提案權及參加股東大會的權利授權給華僑城集團。上述轉讓及授權完成後,華僑城集團將成爲公司的控股股東,國務院國資委將成爲公司的實際控制人。

然而,2020年6月,上市公司公告稱,因內外環境變化,股份轉讓相關審批工作未能取得實質性進展,上述重組方案“告吹”。

兩個月後,西安飲食接到省屬國有大型糧農企業陝西糧農拋出的“橄欖枝”。然而,上述合作又宣告終止。

不僅戰略投資者頻頻“臨陣脫逃”,西安飲食歷史上的重大重組事宜也並不順利。

2015年,公司擬非公開發行8220萬股股份,溢價187%收購餐飲公司北京嘉和一品企業管理股份有限公司100%的股權。此舉被視爲兩家業績下滑的企業欲抱團取暖。上述重組方案通過4個月後,西安飲食突然宣佈終止重組,理由爲標的嘉和一品未與公司磋商擅自簽訂重大合同等。

2013年,西安飲食曾擬以不低於2億元現金或非貨幣性資產參與陝西杜康酒業集團有限公司增資擴股事項。彼時業績尚可的西安飲食與杜康酒業的“強強聯合”,引發市場強烈反響,西安飲食股價藉此連續大漲。但僅僅3個多月後,上述合作宣告終止,取而代之的是公司擬與杜康酒業簽署《合作框架協議》。

主業萎靡——扣非淨利潤連續八年爲負

西安飲食1997年在深交所上市,靠着二十元一碗的羊肉泡饃,一百元一隻的葫蘆雞,賣出四五億元營收,成爲餐飲行業最早的上市企業。目前上市公司旗下包括西安飯莊、西安烤鴨店、東亞飯店、德髮長、桃李村等十幾個老字號品牌,在西北餐飲界佔據一席之地。

但業績方面,自上市來,西安飲食的業績頻頻虧損。自2014年以來,公司一直保持一年虧損、一年盈利的節奏。2013年至2020年,公司已經連續八個年度扣非淨利潤爲負,被借殼的猜想更是不絕於耳。

製圖:陳慧東

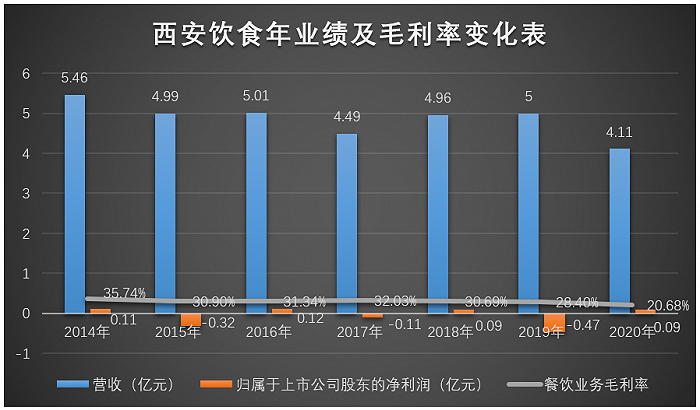

2020年,受疫情影響,多數餐飲企業業績慘淡。西安飲食卻實現盈利,全年實現營收4.11億元,實現歸屬於上市公司股東的淨利潤901.24億元。

令人好奇的是,西安飲食如何實現逆市盈利的?根據西安飲食2020年8月14日發佈的2020年半年報,公司上半年實現營收1.29億元,同比下降50.76%;淨虧損6997.99萬元,同比下降323.22%。

西安飲食能在2020年下半年實現盈利,主要靠政府補助和變賣房產。

財報顯示,2020年,西安飲食計入當期損益的政府補助達1.2億元。此外,2020年年底,西安飲食轉讓旗下西安旅遊大廈六層房產及輔助資產。此處房產爲西安飲食2008年購置,是西安飲食的原辦公場所,總建築面積1400平方米。最終,此處房產2214萬元成交。

依靠各項補助、處置低效資產等方式扭虧,對西安飲食來說已不新鮮。

2018年,在上半年業績虧損的背景下,上市公司所屬分公司桃李村飯店房屋因拆遷項目獲各項補償費用共4691萬元,該交易事項完成後,公司將可獲得約4300萬元的利潤。2013年,上市公司以總價款1.15億元轉讓全資子公司西安鵬源投資管理有限公司100%股權,標的名下主要資產即爲超2萬平米的土地,轉讓成功後,公司可獲得約2200萬元的投資收益。

依賴單一IP——西安飲食已錯失發展機遇

已上市20年的西安餐飲巨頭——西安飲食,與全聚德、湘鄂情(現爲中科雲網,002306.SZ)等傳統餐飲企業一樣,面臨在業績虧損的圍城內平衡“傳承”和“創新”的難題。

爲了挽救連虧多年的餐飲主業,西安飲食一直在做各種努力和掙扎。

早在2012年,西安飲食就將通過精細化管理降低成本寫入年度經營計劃,擠出一點利潤空間。2017年,在總營收同比下降1.35%的情況下,公司營業總成本同比下降3%,銷售費用、管理費用均進行了下調。但公司的人力資源成本居高不下,且年年上漲,在此背景下持續增大的虧損之勢也難獲逆轉。

之後,西安飲食意識到,不能躺在老字號的“功勞簿”上,需迎合新生代消費者“口味”,提出了餐飲的“年輕化、白領化、輕食化、體驗化、外賣化、單品化、數據化”是未來幾年戰略發展的轉型方向。但西安飲食具備所有國企轉型的普遍缺陷,轉型速度明顯較慢、口號戰略流於表面。

IPG中國首席經濟學家柏文喜向界面新聞表示,西安飲食等老字號連續虧損的根本原因在於經營機制僵化導致的對市場變化感知能力較差,不能根據消費潮流與偏好變動而改善與提升經營,一味靠逐漸脫離年輕人、不斷落伍和冷清化的老字號招牌討生活,從而陷入遊離於當地的消費主流而被邊緣化和文旅化的境地。

“對於大多數餐飲企業來說,單考資深內部的運營效率的優化,難以解決業績可持續增長的問題,關鍵在於找到增量。”透鏡公司研究創始人況玉清接受界面新聞採訪表示,全聚德、西安飲食、已經倒下的湘鄂情等老字號,目前最大的硬傷是旗下餐飲品牌IP的單一化,導致公司對老字號餐飲單一賽道的過度依賴。但選擇嘉和一品進行併購,是西安飲食理念僵化的體現。“連鎖餐飲企業的質地不一定很好,反倒是北京簋街小龍蝦店等具備特色的單店盈利狀況非常好。”

“事實上,告別IP的單一化,不僅是指改變對餐飲品牌IP的依賴,還包括對地域的依賴。”況玉清認爲,目前A股市場餐飲上市公司數量很少,資本市場爲這些公司提供了利用槓桿去併購一些良好標的的機會。西安飲食這類餐飲上市公司,應該在其業績和股價利好期,投資或併購北京、上海等其他地區的特色餐廳等標的,不斷擴充適宜賽道,打破地域性發展壁壘,平攤業績風險。

況玉清稱,目前的西安飲食事實上已經錯過了其發展的最佳時機,“公司目前業績萎靡,長期徘徊在退市保殼的邊緣,股價也持續低迷,資產結構糟糕,已經很難對外輸出投資能力了。”

工程“吸血”——頻頻虧損的西安飲食能撐住嗎?

而今的西安飲食,還寄希望於通過振興旗下老字號“翻身”。

2020年開始,西安飲食提出將推進老字號振興拓展項目,擬對外拓展41個新網點並對9個原有網點進行環境提升改造。新網點項目建設期限爲2021年至2023年,分三年逐批建設;原有網點提升改造項目建設期限爲2020年至2022年,分三年逐批提升改造。

此後,西安飲食對旗下多家老字號進行重新裝修,董事長靳文平接受媒體採訪表示,公司“2020年全面完成老字號恢復工程,同時加大現有老字號規劃布點。”

上述老字號振興拓展項目擬投資總額3.65億元。西安飲食在其公告中坦言,截至2021年3月末,公司歸屬於上市公司股東的淨資產爲5.87億元。公司單純依靠公司滾存利潤和銀行借款等方式來融資難以滿足長期發展的資金需求,需要補充權益資本。爲此,西安飲食於2020年8月拋出總額6.08億元的定增預案。

目前,隨着戰略投資者陝西糧農的退出,募資金額直接縮水一半,擬用於老字號振興拓展項目的募投金額僅剩1.75億元。這意味着,西安飲食需要自己籌集資金補足該項目的資金缺口,這個缺口大概有1.9億元。

這對於頻頻虧損的西安飲食,顯然不是一個小數目。

資金不到位,戰略投資者抽身,定增項目延緩,老字號的裝修項目卻不得不繼續。不過,西安飲食一樁進度“驚人”的老字號改造工程引起了記者注意。

2016年6月,西安飲食旗下的西安飯莊東大街總店曾因拆遷改造搬遷。2018年11月,西安飲食以2.12億元高價拍下原西安飯莊東大街總店土地(淨用地面積爲4672.35平方米)。按成交結果計算,該宗地每畝單價超3000萬元。在當時被稱爲西安新地王。上市公司稱,本次交易完成後,可儘快實現西安飯莊總店的重建工作。提高公司的盈利能力。

然而,直至兩年後的2020年12月18日,西安飲食才公告稱,公司簽署西安飯莊東大街總店建設項目工程總承包(EPC)合同,總價暫定爲3.35億元,項目總工期至2021年11月17日止。

界面新聞就上述工程進度問題致電西安飲食董祕辦,一位工作人員稱,上述西安飯莊改建項目進度與原計劃相符。

2020年財報顯示,西安飯莊東大街總店樓體重建項目募集資金承諾投資總額2.43億元,截至目前僅投入0.38億元。

本依靠各類政府補助、資產處置才能勉強實現盈利的西安飲食,疫情又爲之經營雪上加霜。

近年來,西安飲食的負債率在不斷走高。公告顯示,2018年末、2019年末、2020年末及2021年3月末,公司的資產負債率(合併口徑)分別爲47.35%、43.78%、49.89%及 56.90%。截至2021年3月末,公司流動負債餘額約5.3億元,其中短期借款2.4億元、應付賬款約1.2億元、其他應付款6018.21萬元。

目前,老字號改造的“攤子”越來越大且投入不菲,不斷融資“輸血”的西安飲食還能撐多久?