美國通脹再添風險:乾旱來了

原標題:美國通脹再添風險:乾旱來了

來源:一瑜中的

一、關注美國乾旱帶來的通脹風險

(一)美國目前的乾旱有多嚴重?

今年美國西部地區和中西部地區遭遇了嚴重的乾旱災害,西部地區最爲嚴重。目前,包括加州、亞利桑那州、內華達州、蒙大拿州和華盛頓州等在內的西部九個州,95.6%的地區處於乾旱狀態(去年爲54.9%),64.6%的地區處於極端乾旱和異常乾旱的狀態(去年僅爲4.5%)。在大面積乾旱和降水不足的情況下,科羅拉多河流域主要的湖泊和水庫水位大幅下降。6月全美第二大水庫鮑威爾湖的未經調節流入量僅爲正常時期的30%,目前其水位已降至50餘年來的最低點。而美國第一大水庫米德湖的水位已經降至1937年以來的最低,這意味着亞利桑那州、內華達州、加利福尼亞州甚至墨西哥北部的部分地區的可用水資源將減少。

持續的高溫乾旱也帶來了山火等次生災害。截至7月31日,美國有87場大型山火尚未撲滅,絕大多數都集中在西部地區。如俄勒岡州目前出現歷史第三大山火災害,已燒燬超41萬英畝的森林。加州最大的活躍火災“迪克西大火”已經燒燬了天堂鎮東北約15英里處的近22萬英畝土地。

(二)高溫乾旱天氣對農作物生產有何影響?

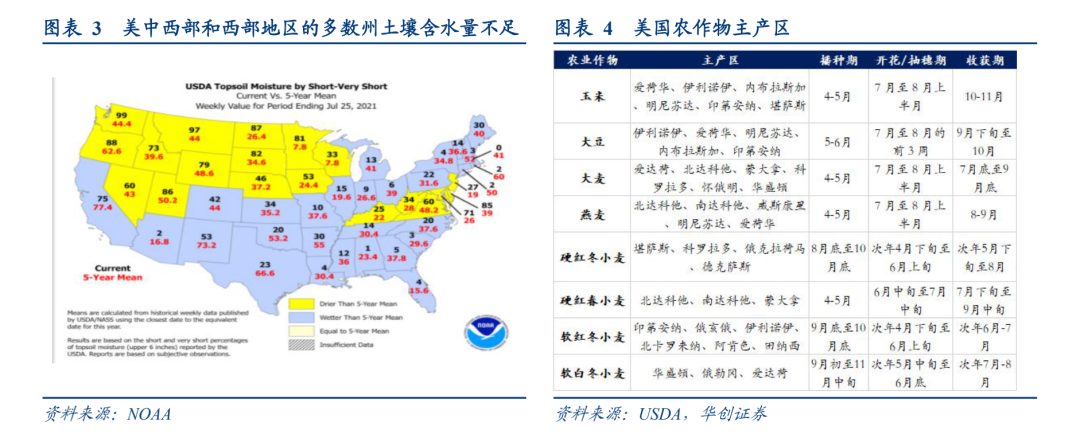

因高溫乾旱影響,目前美國中西部和西部地區多數州的土壤含水量不足。據美國農業部估計,當下美國西部地區和中西部地區多數地區的土壤溼度明顯不足(圖3)。以華盛頓州爲例,有99%的地區表層土壤水分不足,而過去5年均值爲44.4%。同樣的情況也發生在蒙大拿州(目前97%,過去5年44.4%)、北達科他州(目前97%,過去5年44%)、懷俄明州(當前79%,過去5年48.6%)、明尼蘇達州(當前81%,過去5年7.8%)、愛荷華州(當前53%,過去5年24.4%)等。

上述各州恰好是美國的農業主產區,高溫乾旱天氣和灌溉用水缺乏不利於作物生產和抽穗,可能導致今年美國農作物產量大幅減少。愛荷華、內布拉斯加和明尼蘇達是玉米和大豆的主產區,西部地區北部各州如愛達荷、北達科他、蒙大拿等是大麥的主產區,北達科他、南達科他、明尼蘇達和愛荷華則是燕麥的主產區,北達科他、南達科他、蒙大拿是硬紅春小麥(美國產量第二大的小麥種類)的主產區。玉米、大豆、燕麥和大麥等作物的開花和抽穗期均在7-8月,硬紅春小麥的抽穗和收穫期也在6-9月,高溫乾旱天氣和灌溉缺少可能導致今年美國農作物產量大幅減少。據美國農業部最新報告預測數據,今年硬質小麥產量預計比去年下降46%,其他春小麥產量較去年下降41%,所有小麥產量下降4.4%;大麥產量較去年下降31%,燕麥產量較去年下降37%。

(三)糧食價格持續上漲可能會給美國下半年通脹帶來額外壓力

乾旱可能帶來的糧食減產預期和投機炒作行爲會推高糧食價格。從歷史經驗看,乾旱對糧食價格的影響,更多的是通過糧食減產預期和價格投機去影響價格。也就是說,當乾旱發生時,市場有糧食減產的預期,也會產生投機行爲,這時候糧食價格就會開始上漲,而不是等到實際的糧食產量下降之後,糧食價格再去反映供需變化。美國小麥價格與高頻的美國乾旱程度更相關,相比之下,與實際的產量相關性反而比較低。比如2012年美國大旱,雖然當年小麥實際產量是增加的,但是小麥價格卻大幅上漲。

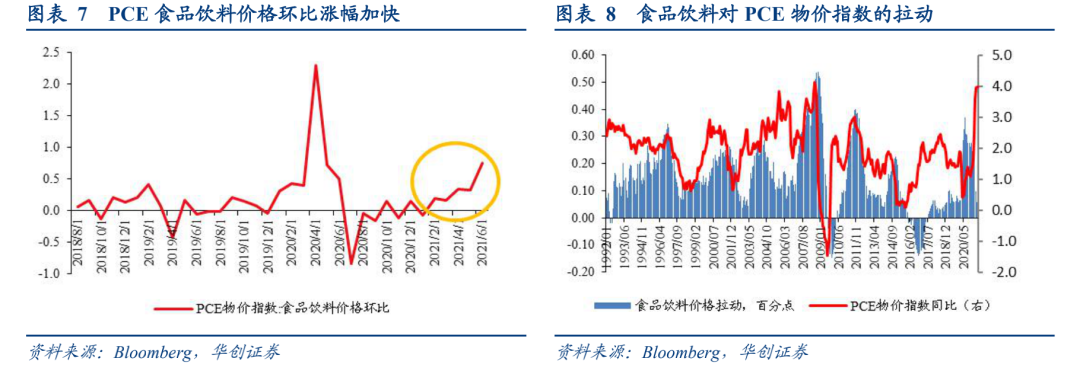

糧食價格持續上漲會推高食品通脹的上行壓力,在今年美國大旱的背景下,應該關注糧食價格上漲帶來的額外的通脹風險。當糧食價格大幅上漲時,美國食品通脹的壓力也較大。2012年美國大旱,糧食價格大幅上漲,食品項對通脹的拉動達到2-3個百分點。今年以來,美國糧食價格大幅上漲,小麥、玉米、大豆等農作物價格較去年底已上漲10.8%、39.6%和18.4%,與此同時,PCE物價指數中的食品飲料價格自去年底以來也開始環比加速上漲。上半年美國食品通脹壓力較低,部分原因是由於去年上半年的食品價格基數較高,隨着今年下半年高基數效應的消退,如果大旱導致糧食價格持續上漲,可能會給下半年美國通脹帶來額外的壓力。

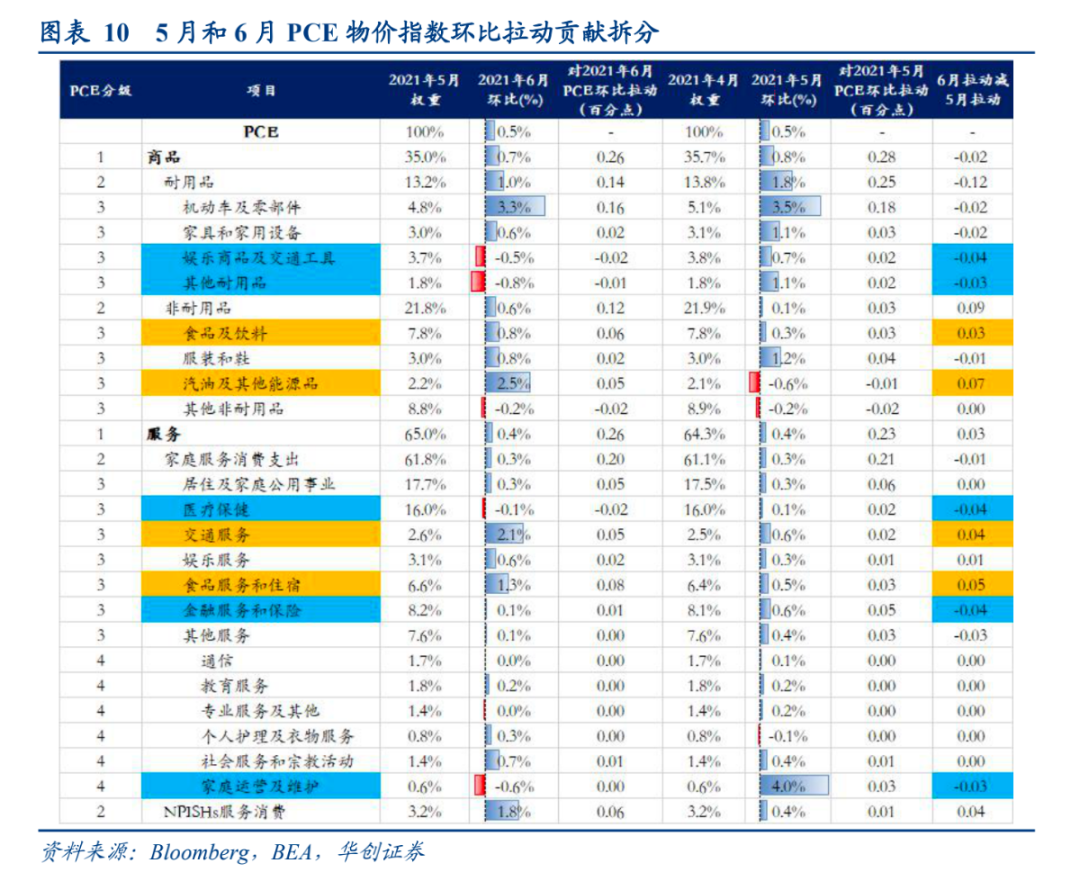

二、PCE物價指數同環比拉動拆分

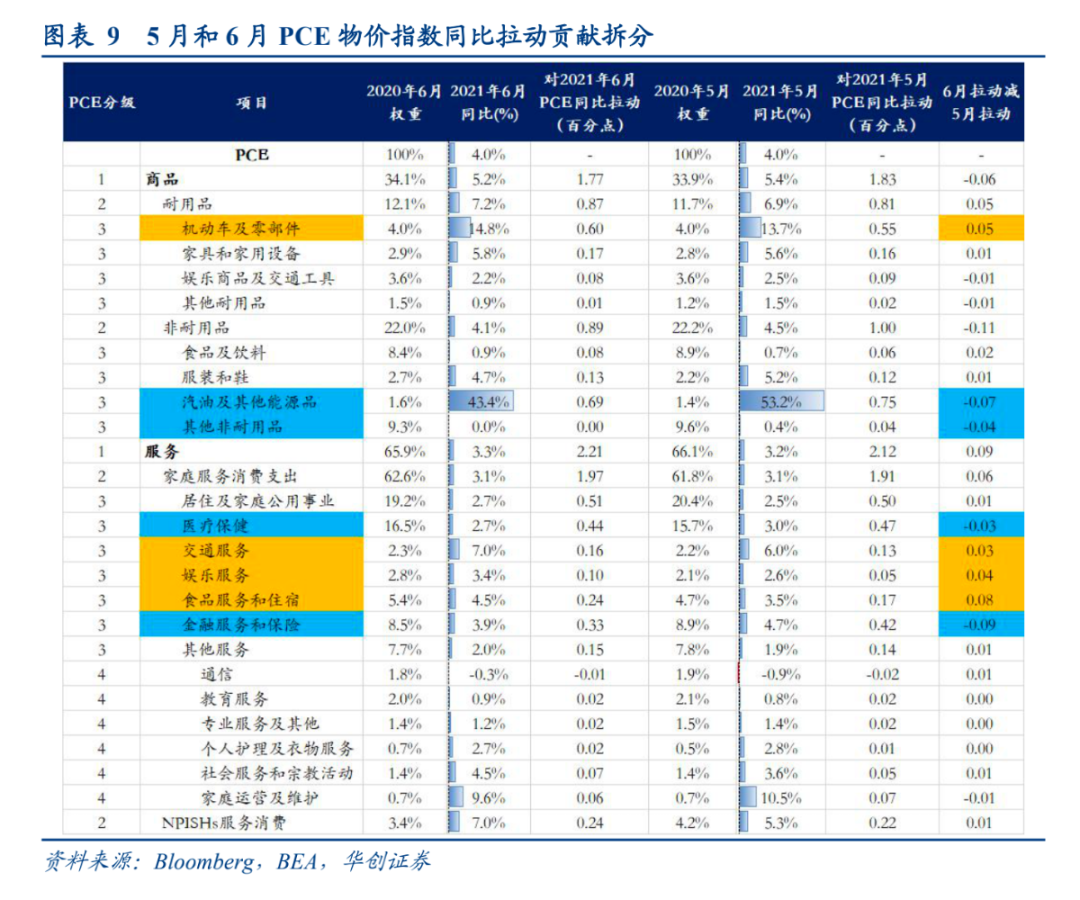

同比來看,6月PCE物價指數同比4%,與5月持平,主要的額外拉動項是機動車及其零部件、交通服務、娛樂服務、食品服務和住宿,四者對6月PCE物價指數同比的額外拉動合計約0.19個百分點。而汽油及其他能源品、其他非耐用品(藥品)、醫療服務、金融服務和保險,這四類價格同比漲幅回落對PCE同比的額外拖累合計約0.22個百分點。

環比來看,6月PCE環比0.5%,與5月持平,主要的額外拉動項是食品飲料、汽油及其他能源品、交通服務、食品服務和住宿,合計額外拉動PCE物價指數環比0.19個百分點。而娛樂商品和娛樂交通工具、其他非耐用品(遊戲/玩具/寵物用品等)、醫療服務、金融服務和保險、家庭運營及維護(家政/搬家服務等),合計額外拖累約0.19個百分點。

三、6月PCE數據數據點評

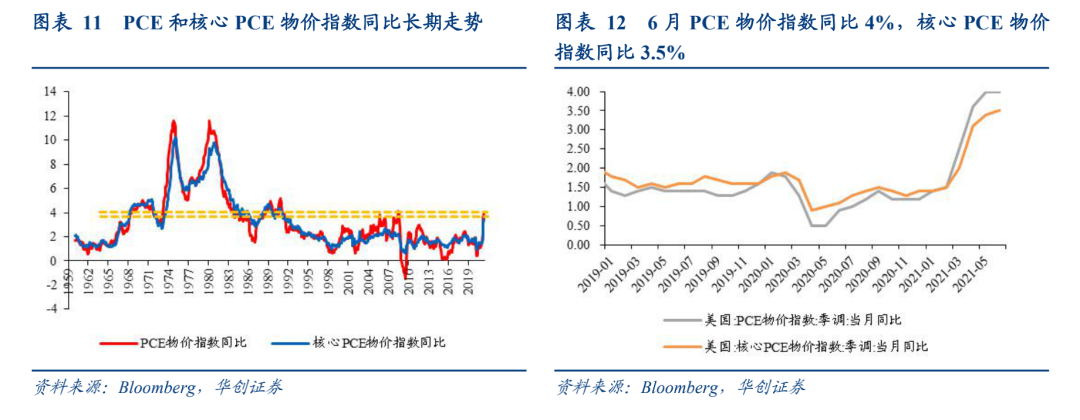

(一)核心PCE物價指數同比小幅上行,創1991年7月以來新高

同比來看,PCE物價指數符合彭博一致預期,核心PCE物價指數略低於彭博一致預期。6月美國PCE價格指數同比4%,前值4%,預期4%;核心PCE物價指數同比3.5%,前值3.4%,預期3.7%,創1991年7月以來新高。

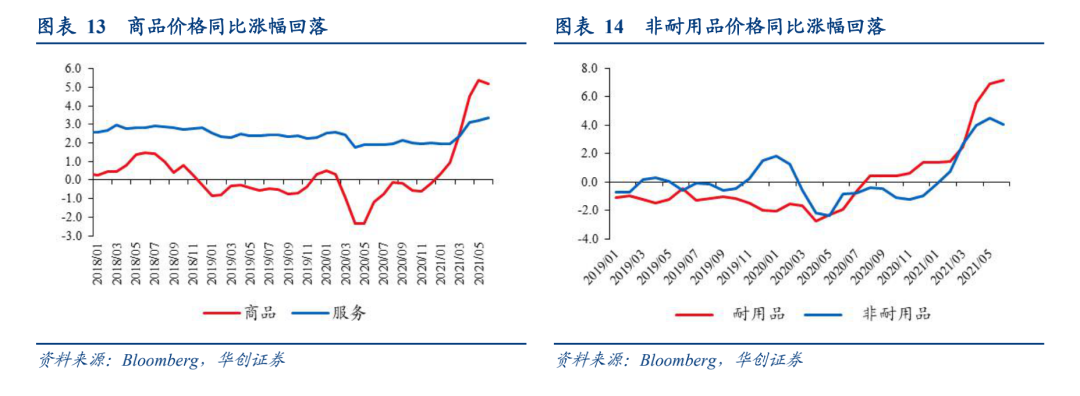

商品價格同比上漲5.2%,前值5.4%,拉動PCE物價指數同比約1.77個百分點。耐用品價格漲幅繼續擴大,非耐用品價格漲幅小幅回落。耐用品價格同比7.2%,前值6.9%;非耐用品價格同比4.1%,前值4.5%。

耐用品中,機動車及其零部件(14.8%)、傢俱及家用設備(5.8%)價格同比漲幅較上月分別擴大1.1和0.2個百分點,汽車產業鏈供給受限繼續支撐汽車價格上漲,木材短缺和地產後週期推動傢俱和家電價格漲幅持續擴大。運動器材、槍支彈藥、娛樂交通工具等價格漲幅回落,帶動娛樂商品及娛樂交通工具(2.2%)價格同比下行0.3個百分點。珠寶手錶、治療用醫療設備價格漲幅縮小拖累其他耐用品(0.9%)價格漲幅回落0.6個百分點。非耐用品中,食品飲料價格(0.9%)、服裝和鞋價格(4.7%)、汽油及其他能源品價格(43.4%)、其他非耐用品價格(0%)漲幅分別回落0.2、0.5、9.8、0.4個百分點。

服務價格同比上漲3.3%,前值3.2%,拉動PCE物價指數同比約2.21個百分點。居住價格(2.7%)、交通服務價格(7%)、娛樂服務價格(3.4%)、食品服務和住宿價格(4.5%)同比漲幅較上月擴大0.2、1、0.8、1個百分點。醫療服務價格(2.7%)、金融服務和保險價格(3.9%)同比漲幅較上月回落0.3、0.8個百分點。

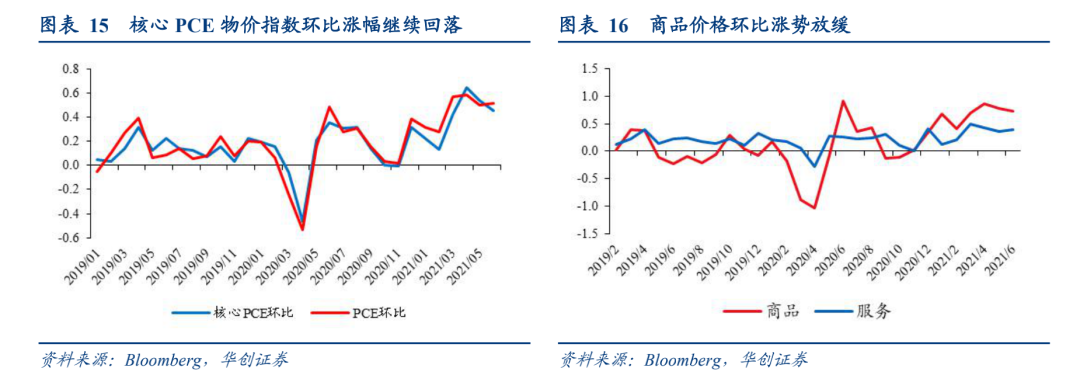

環比來看,6月美國PCE物價指數上漲0.5%,前值0.5%;核心PCE物價指數上漲0.4%,前值0.5%。

商品價格環比上漲0.7%,前值0.8%,拉動PCE環比上漲0.26個百分點。耐用品價格環比上漲1%,較上月回落1.8個百分點,主要拖累項是傢俱及家用設備(0.6%,前值1.1%)、娛樂商品和娛樂交通工具(-0.5%,前值0.7%)、其他耐用品(-0.8%,前值1.1%,主要是珠寶手錶/治療用醫療設備等)。非耐用品價格環比上漲0.6%,較上月擴大0.5個百分點,主要拉動項是食品飲料價格(0.8%,前值0.3%)、汽油及其他能源品(2.5%,前值-0.6%);服裝和鞋價格漲幅回落(0.8%,前值1.2%)。

服務價格環比上漲0.4%,前值0.4%,拉動PCE環比上漲0.26個百分點。食品服務和住宿價格上漲1.3%(前值0.5%)、居住價格上漲0.3%(前值0.3%)、交通服務價格上漲2.1%(前值0.6%),分別拉動PCE物價指數環比0.08、0.05、0.05個百分點。醫療服務價格下跌0.1%,娛樂服務價格上漲0.6%,金融服務和保險價格上漲0.1%。

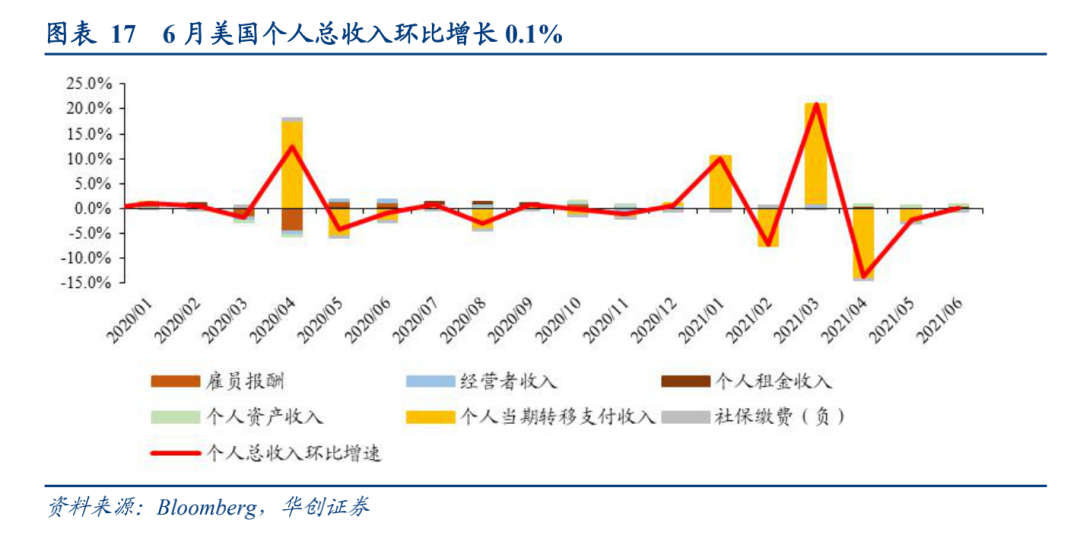

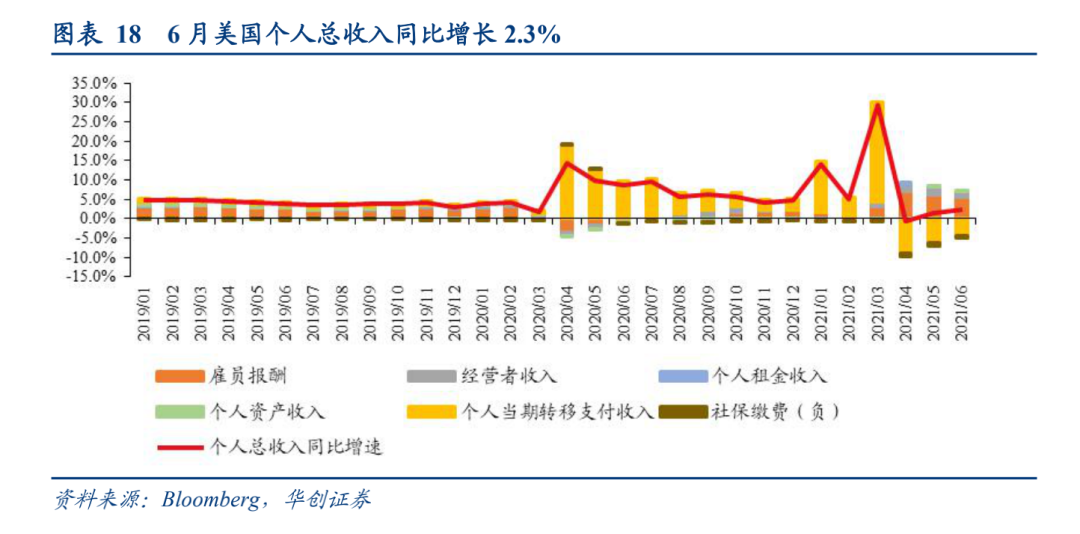

(二)薪資報酬帶動個人總收入環比小幅上漲

6月,美國個人總收入(季調折年數,下同)約20.4萬億,環比增長0.1%,同比增長2.3%。個人可支配收入約18.0萬億,環比基本持平上月,同比增長0.8%。6月僱員報酬、經營性收入、個人資產性收入的增長抵消了當期轉移支付收入和租金收入的下跌,帶動個人總收入環比小幅增長。

環比來看,僱員報酬增長0.7%,拉動個人總收入環比增長0.4個百分點;經營性收入增長1.1%,拉動個人總收入環比增長0.1個百分點;資產性收入增長0.5%,拉動個人總收入環比0.1個百分點。轉移支付收入下降2%,拖累總收入環比下降0.4個百分點;租金收入下降0.3%,拖累個人總收入環比下降0.01個百分點。

同比來看,僱員報酬增長9.5%,拉動總收入同比5.4個百分點;經營收入增長19.9%,拉動個人總收入同比1.6個百分點;租金收入增長1.9%,拉動個人總收入同比0.1個百分點;資產性收入增長2.3%,拉動個人總收入同比0.3個百分點。當期轉移支付收入下降17.5%,拖累總收入同比4.3個百分點;

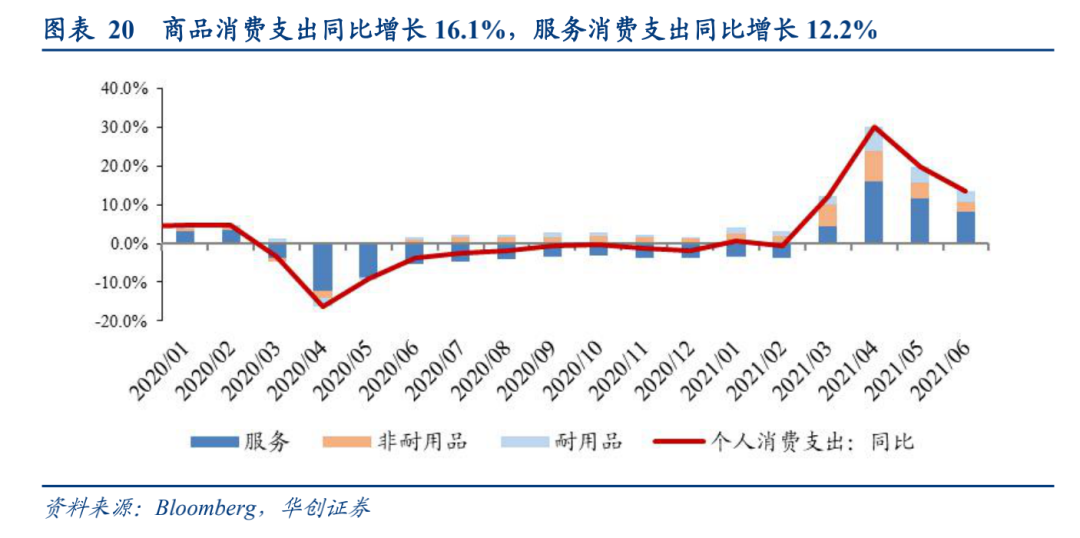

(三)服務消費支出環比增長,商品消費支出環比下降

6月美國個人消費支出(季調折年數)15.8萬億,環比增長1%,同比增長13.6%。

服務消費接棒商品消費,成爲推動美國個人消費支出增長的主動能。6月商品消費支出增長0.5%(前值-2.1%),拉動個人消費支出環比增長0.19個百分點,服務消費支出增長1.2%(前值1%),拉動個人消費支出環比增長0.81個百分點。商品中,機動車及其零部件、娛樂商品和娛樂交通工具等耐用品消費支出降幅較大,服裝和鞋、汽油及其他能源品等非耐用品消費支出增加。服務中,社會重新開放帶動交通服務、食品服務及住宿、娛樂服務消費支出分別增長4.8%、3%、2.2%,其他服務消費支出小幅增長。

同比來看,商品消費支出增長16.1%(前值23.3%),拉動個人消費支出同比增長5.5個百分點。商品中,耐用品消費支出增長21.3%,其中,機動車、傢俱和家用設備消費支出分別增長27.2%、14%。非耐用品消費支出增長13.3%,其中,服裝和鞋、汽油及其他能源品消費支出分別增長26.2%、62.3%。服務消費支出同比增長12.2%(前值17.7%),拉動個人消費支出同比增長8.1個百分點。其中,與出行和社交改善相關的服務,如交通消費、娛樂消費、食品服務及住宿消費支出同比分別大幅增長31.2%、27.9%、40.1%。

免責聲明:

本文版權歸第三方作者所有,相關授權事宜請聯繫原作者。文中觀點均來自原作者,不代表金十觀點及立場。特別提醒,本文內容僅供參考,不作爲實際操作建議,交易風險自擔。