電商巨頭的好日子到頭了?

來源:豹變

作者/李鑫

編輯/劉楊

本輪中概股暴跌,大概會讓很多人意識到,高波動纔是金融市場永恆的特徵,沒有隻漲不跌的股票。

教育板塊不必多說,原來牛股遍地,今年在多重因素共振下暴跌。然而很多人可能沒注意,濃眉大眼的電商巨頭們股價跌幅也不小,平均跌幅接近腰斬。有網友調侃,今年618,打折最狠的可能不是你網購的商品,而是電商巨頭們的股價。

如果只是反壟斷,電商板塊裏應該阿里一家公司跌,但從各公司見頂時間點計算,阿里、京東均跌超40%,曾經股價無比堅挺的拼多多,更是跌了近60%,市值跌到了1000億美元附近。

過去幾年,電商股一直是全球投資機構扎堆配置的重要標的,如今卻被不少機構減持。

電商平臺都怎麼了?到底是行業出問題了真跌,還是市場的非理性波動?

增速放緩成了“新常態”

“增長是解決一切問題的辦法”,這是很多經濟學家口中常唸叨的。因爲只有實現增長,才能夠爲今後的很多問題提供解決的時間以及思路。

強生公司前執行總裁拉爾夫·拉森也說過:“增長就像純淨的氧氣,是解決一切企業問題的入口。”

不過從經營數據來看,雖然三大電商平臺商品交易總額(GMV)仍在增長,但增速已經放緩。

最典型的是拼多多,GMV增速已經從過去的200%+以上跌到66%。阿里2020年GMV增速約爲15%,剛剛跑贏大盤。根據國家統計局數據,2020年全年實物商品網上零售額9.76萬億元,增長14.8%。

爲什麼GMV增速會下滑?核心來自驅動GMV變化的兩個核心變量:年活躍買家數(AAC)、年人均消費金額(ARPU)。

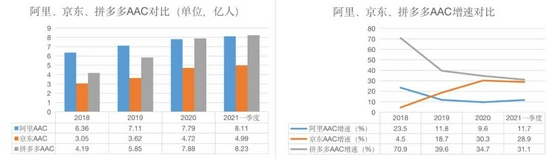

2018年以來,阿里和拼多多年活躍買家增速總體放緩,阿里由於基數龐大,2020年AAC增速(%)曾跌入個位數,拼多多AAC增速則從70%多跌入31%。京東2018年以來總體增速呈現提升,今年一季度增速略有放緩。

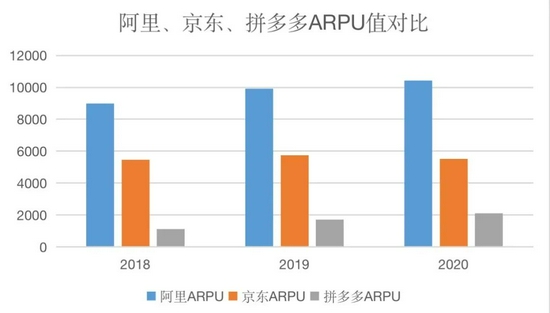

從年人均消費金額來看,近三年,三家平臺幾乎無明顯增長。京東2020年ARPU值還略有下滑。

以上現象顯現的背後,是網購用戶增長接近飽和。

根據 QuestMobile數據,中國手機上網用戶規模,已經從直線增長進入階段性波動增長階段,增長几乎見頂。

此外,截至2020年年底,國內網購用戶規模已經達到7.82億,這一數據已經佔全國總人口的六成、網民總數的八成,增速同樣面臨放緩。

不過,GMV增速放緩不是世界末日,如果行業整體還有增長空間,中低速增長也並非不能接受。

電商行業正是面臨這種情況。

根據國家統計局數據,截至今年5月,中國實物商品線上滲透率只有23.9%,如果排除石油汽車香菸等品類,2020年中國實際線上滲透率也不過30.7%。

滲透率是個關鍵指標,它指的是商品現有需求量和商品潛在需求量的比值,而20%出頭的滲透率往往表明行業仍有發展機會。

傳播學有一個著名的創新擴散理論:任何新事物,從不爲人知到廣爲人知,它的擴散的速度並不均勻。

一開始,新事物的傳播速度會比較慢,但當接受它的人羣規模(也就是滲透率)到了某個臨界點(一般爲10%-25%),擴散的速度會突然加快。背後的原理來自羊羣效應,第一批喫螃蟹的都是少數,但當喫螃蟹的人越來越多達到一定規模時,會出現明顯的跟風。

所以從行業整體來看,電商依然是個有潛力的賽道。

不過,以上只是一個總體結論,從具體的行業來看,爆發需要依然時間。

之所以這麼說,是因爲家電、電子產品和服裝鞋包等容易“上網”的品類線上滲透率已經較高,部分滲透率已經接近40%,這是短期GMV增速下滑的關鍵原因。

未來行業的增長,需要美妝、醫藥保健、生鮮、食品飲料、日用品等新品類滲透率的抬升。

這也解釋了爲什麼巨頭們紛紛押注生鮮電商、社區團購。本質原因是,這一商業模式的出現,讓生鮮等高頻低單價、容易庫存損耗的商品“上網”變爲可能。

以社區團購爲例,這一模式的核心邏輯在於“線上預售、以銷定採、落地集配、到店自提”。“線上預售、以銷定採”能夠減低生鮮儲存過程中的損耗成本;“落地集配、到店自提”是指總倉收到貨之後,就會發往各個自提點,由消費者上門自提,或團長負責 “最後一公里”配送,從而顯著降低物流成本和履約成本。

實際上,對於各電商巨頭來講,當下真正的問題,是來自行業內部和外部的激烈競爭。

內部競爭:下沉與上浮

如今的電商格局,暫時呈現“非對稱”的三分天下局面。

國家統計局數據顯示,2020年全國網上零售總額11.76萬億元,而阿里巴巴、京東、拼多多三家的交易額就達到11.3816億元,佔比高達97%。不過份額分佈並不均勻,阿里61%、京東22%、拼多多14%。

三分天下的結構並非天然如此,它是逐漸演化出來的。要知道,2015年時還是阿里一家獨大,份額接近8成。

京東和拼多多之所以能在競爭中撕開電商的兩道口子,來自其獨特的經營主張。

京東2007年以來持續自建物流,優化用戶體驗,在用戶心智中植入了“正品、快捷”兩個關鍵詞。

拼多多則通過整合原淘寶低端商家完成上下游的價值網重構,疊加三到六線用戶上網的人口紅利、微信社交裂變的加持,完成突圍。

從京東、拼多多的突圍,我們會發現,如果行業蛋糕仍在做大期,即使領先者市佔率領先,但依然留有機會。因爲每年釋放出的新蛋糕空間大,領先者依然有被同行搶佔份額甚至趕超的可能。

目前來看,三大電商平臺的競爭主要圍繞阿里、京東的“下沉”,和拼多多的“上浮”展開。

下沉市場是一塊待開墾的土壤,今年一季度,全國網上零售總額達2.81萬億元,同比增長29.9%,然而,農村網絡零售額達4397.9億元,同比增長35.3%,遠高於全國總規模。

對於下沉,阿里的策略是發力社區團購和淘特(原淘寶特價版)。

據《晚點LatePost》報道,今年3月,阿里成立MMC事業羣,聚焦社區團購。事業羣將零售通的社區團購業務、盒馬集市整合,由阿里合夥人、B2B事業羣總裁戴珊負責。7月,盒馬事業羣還新立成了NB(Neighbor Business)事業部,提供的也是“當日下單、次日自提”服務。阿里的另一動作則是投資了十薈團。

以阿里的重要棋子盒馬集市爲例,它是直接下沉到社區的生活服務平臺。盒馬集市的打法是試圖整合國內600萬小店和阿里的供應鏈能力,爲小店提供數字化服務,同時根據社區需求,提前對菜品和日用百貨提前備貨,降低消費者購買成本,提升產品質量。

淘特則在外界看來是阿里對標拼多多的業務。在2021財年報告中,阿里提到,淘特的年度活躍用戶超過1.5億,貢獻了阿里約70%的新增年活躍買家數(AAC)。

阿里集團副總裁、C2M事業部的總經理汪海曾表示,未來淘特將打造全品類源頭直供體系,同時主攻工業消費品和農產品。

值得注意的是,阿里介入的農產品,一直是拼多多的競爭優勢所在。平安證券在報告中提到,農產品在拼多多總GMV的佔比大約優於同業5倍,2021年第一季度,涉農訂單同比增幅超過300%。

京東則在去年重組了針對下沉市場的京喜事業羣,包括特價購物平臺京喜、社區購物平臺京喜拼拼、服務中小便利店的京喜通等業務。此外,劉強東還親自下場督戰社區團購業務。據京東財報,截至今年一季度,京喜事業羣爲京東貢獻了約80%的新增年活躍買家數(AAC)。

面對兩大巨頭的夾擊,拼多多一方面發力“多多買菜”鞏固下沉市場, 另一方面則在不斷提高客單價和營銷收入,比如吸引更多的品牌商戶入駐。

此前拼多多管理層曾表示,年初至今,強生、聯合利華、美的等品牌已經和拼多多達成深度戰略合作。此外,一季度拼多多財報還指出,從3月起,拼多多已經正式對百億補貼產品抽傭1-3%,同時擴大百億補貼商品品類,納入農產品、快銷品,以此進一步提升佣金率。

雖然各家動靜都不小,但從財報數據來看,競爭之下,三大平臺毛利率集體下滑。

毛利率是反應企業盈利能力的關鍵指標,表示每產生1元收入扣除銷售成本後,有多少錢可以用於各項支付經營期各項費用形成盈利。

毛利率下滑有兩種可能:要麼意味着企業爲了搶份額主動犧牲利潤,要麼缺乏競爭力而不得不犧牲利潤。但不管怎麼說,這項數據的變化都是企業在激烈競爭中留下的痕跡。

外部競爭:對手,永遠不止同行

三巨頭鏖戰正酣,或許誰都沒想到,更兇悍的對手可能來自隔壁的短視頻平臺。

近兩年,抖音、快手等短視頻平臺的興起,不僅改變了用戶流量時長分配,也演化出了自己的直播電商業務。

根據快手財報,一季度快手直播電商交易總額(GMV)1185.59億元,是2020年同期的近300%,是快手增速最猛的業務板塊。而據抖音電商此前則披露,2020年1-12月,其總體GMV增長11.3倍。

不過在2019年和2020年,兩家平臺倒是非常低調。比如,2020年618期間,年GMV已經達到3500億的快手選擇與京東合作,抖音則本着“廣結善緣”的思路,利用小程序接入京東、蘇寧易購等第三方平臺參與618。

然而,隨着反壟斷大幕拉開,“二選一”成爲歷史,2021年的抖音、快手等新晉“電商後浪”格外積極。

快手一改過去配角姿態,親自下場聯合江蘇衛視、浙江衛視舉辦首屆直播電商晚會——“快手616真心夜”。抖音則早在4月22日便在線上舉辦抖音618招商大會,提前爲618招兵買馬,還提出了“興趣電商”的概念。

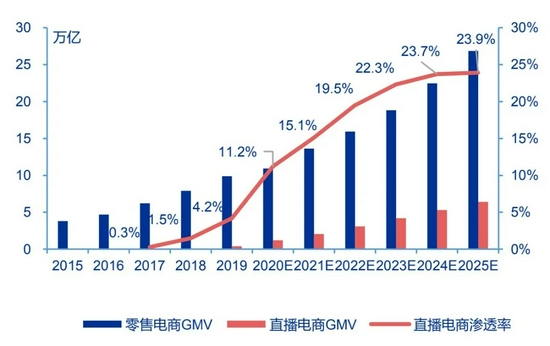

事實上,直播電商是個極具空間的電商子賽道。據艾瑞諮詢預測,2025年直播電商規模有望達到6.4萬億,滲透率達到23.9%。

爲什麼直播電商能火?總的來看,除了此前疫情下人們宅家時間變長、以及平臺的流量配給紅利,更重要的是,直播電商調動了用戶更多感官,信息量與衝擊力遠超圖文。

具體來看,淘寶、抖音、快手三大核心平臺的直播電商邏輯各不相同。

淘寶直播是以“搜索”作爲主要的消費路徑,即“人找貨”模式。

抖音直播走的是“內容路徑”的興趣電商。通過算法篩選出優質內容,將商品精準推薦、分發給用戶,這種以“興趣標籤”爲媒介將商品內容精確匹配潛在用戶的模式,形成了“邊逛邊買”的發現式消費,本質是“貨找人”。

快手直播則又走了另一條路,強調主播和粉絲的深度信任。根據快手財報,其電商用戶平均復購率由2019年的45%提升至2020年的65%。

對比下來我們會發現,直播電商雖然呈現出三足鼎立的態勢,但各家用的是“錯位競爭”的打法。

錯位競爭是個不錯的進攻思路,尤其對初創企業。

混沌大學創始人李善友曾講過一條創業準則:與其更好,不如不同。這句話說的是,企業要想在殘酷的競爭中生存,儘量不要和實力強大的巨頭正面競爭,要利用差異化奪取勝利。

克里斯坦森曾在那本著名的《創新者的窘境》中給出一組數字:初創企業如果和現有巨頭正面直接競爭,成功率只有6%,而如果和巨頭錯開,跳到新的價值網,創業成功率則將提升至37%。

對應到近幾年國內崛起的巨頭案例:拼多多早期聚焦五環外下沉市場,和天貓、京東形成錯位,隨後快速崛起;美團崛起,有很大一部分原因是聚焦外賣等生活服務電商,與阿里的實物電商形成錯位。

可以看出,由於各家打法不同,未來的市場爭奪將異常激烈。

如果我們把視角擴大,直播電商這種新商業形態本身,在某種意義上也和傳統的圖文、線下超市形成了錯位競爭。而憑藉着較低的滲透率,直播電商自身未來也必將對其他電商模式形成衝擊。

在這個層面上,現有電商巨頭和潛在電商巨頭未來必有一戰。

總的來看,由於新品類的滲透率快速提升,電商業未來幾年依然能保持一定的增速。但正如劉慈欣在《三體》中寫到的“消滅你,與你無關”,新模式的出現,可能使得未來整個行業的競爭格局發生重構,這令當下在場的玩家基本面具有一定不確定性。

從股價的角度來看,金融市場對股票的定價基於預期,不斷超預期的基本面表現,是股價上漲的根本動力。所以對企業而言,如何保持競爭優勢?如何穩定並扭轉市場預期?是當下需要思考的關鍵問題。