被摁在地上摩擦,美的跌完了嗎?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/姚書恆 周哲浩

來源:遠川商業評論(ID:ycsypl)

從2月至今,二級市場的行情非常極端。半導體、新能源、醫美彷彿天空也不是它們的極限;傳統白馬股批量雪崩,被戲稱爲“ST萬科”、“ST平安”、“ST美的”、“ST海螺”等等;還有大量增長穩定的低估值公司被摁在地上不斷摩擦。

冷熱分化的市場蘊含着巨大的機會。

一方面是在半導體一片漲聲中,券商電子分析師懟中芯國際光刻膠負責人“你算老幾”,另一方面堅守低估值策略的基金經理遭遇鉅額贖回,在賣出持倉股的過程中把相應股票的市值也砸出了大坑。

低估值公司在A股投資中是不是沒前途了?平安美的萬科等白馬股到底遇到什麼問題?遠川研究所將開闢“巨頭覆盤”系列,透過分析企業邊際變化與基金買賣帶來的大幅波動,爲這個瘋狂而分化的投資時代留下注腳。

今天第一期,從美的開始。這家半年內市值從7000億跌到4500億的家電巨頭身上,到底發生了什麼?

從“雙擊”到“雙殺”

美的的市值在2020年經歷了從急跌到暴漲的過程。

年初疫情爆發,投資者一下子把涉及線下經營的公司砸了個大坑。白電酒店航空鐵路公路景區等等全線“淪陷”。

但是很快,市場發現“美的不一樣”。

在傳統的認知中,格力、美的、海爾是三大國內白色家電巨頭。但經過長期的競爭,三家公司的內在性質其實已經不盡相同。

尤其是美的,在它的收入結構中,(1)電飯煲冰箱電磁爐飲水機洗碗機等“消費家電”所貢獻的收入,已經跟空調不相上下了;(2)已經在全球多個國家和地區建廠,40%收入來自海外市場;(3)接近三分之一的收入來自電商渠道。

這個業務分佈廣泛、產品矩陣豐富、銷售渠道線上化的佈局,讓美的在形勢複雜的2020年幾乎毫髮無損——

年初中國疫情嚴重,率先加大出口力度,保住了規模,外銷收入佔了上半年收入的一半;在海外疫情加重後,又加大了在國內和電商渠道的銷售力度。

而倚重國內市場、產銷週期更長、線下門店更多的格力,就比較難受了,2020年上半年空調產品營收413.33億元,同比下滑47.89%,被美的的640億元大幅反超。

這個強悍表現,讓一衆基金趨之若鶩,把原本疫情時期砍掉的倉位瘋狂加了回去。

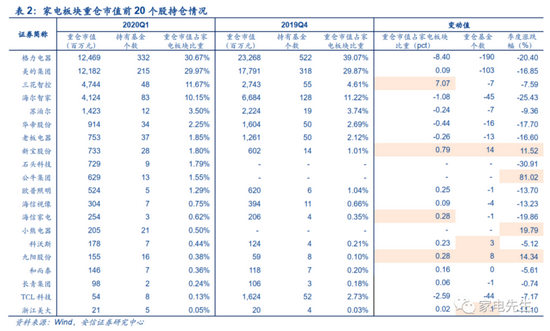

根據安信證券的研究,2019年四季度末,522只基金持有價值232億的美的股票。疫情一來,2020年一季度,只有332只基金還堅守,持有市值縮水到了124億。

但當大家發現美的可以在嚴苛的環境下保持產銷穩定,馬上就瘋狂加倉了。到了2020年四季度末,677只基金買入了美的,比一季度多了一倍,而持有市值達到548億,足足是一季度低點時的4.4倍。

在這個“業績穩定-基金抱團”的過程中,美的的市值也站上了歷史最高點。相比之下,格力、海爾則黯淡得多。

但在2021年,情況又變了。

一方面,2020年茅臺、五糧液、海天、中免、美的等消費龍頭股的大牛市造就了一大批明星基金經理,顯然後來的基金經理不可能給他們繼續抬轎子,於是選擇了新能源半導體。

另一方面,美的2021年一季度淨利潤65億,比去年的48億高一截,但比2019年一季度增長只有約5%,雖然在一個國內家電消費市場只有個位數增長+銅鋁原材料大幅度漲價的時期,這已實屬難得,但這畢竟有點撐不起近30倍的估值。

在這兩種力量合力之下,美的的股價就這樣被摁在地上摩擦。

但不管基金來來去去,砸盤,抱團,散夥,美的還在沿着2015年、2018年兩次改革後確立的道路前進。

基本面的三大變化

在冷冰冰的數字和對比之下,美的和格力這兩個傳統家電巨頭已經不在同一維度上競爭。格力還是一艘需要時間轉身的巨大航母,美的已經轉型爲更靈活快速的驅逐艦。

美的在三個層面發生了改變——

(1)T+3

2015年,美的開始在小天鵝洗衣機生產線上推動T+3實驗,意在改變過去由總廠彙總省級經銷商的訂單組織生產,然後再從主機廠到省代、到零售商層層壓貨的傳統產銷模式,轉爲直接彙總零售商的訂單,多批次小批量的柔性生產模式。

具體來說,T+3要求每個產銷週期只有四個步驟:第一個是蒐集客戶的訂單,交付給工廠(T);第二個是工廠採購原料(T+1);第三個是生產(T+2),第四個則是發貨上門(T+3)。

這意味着生產製造要加快,發貨時間也要壓縮。T+3模式實施後,小天鵝的供貨週期從原來的23天壓縮到12天,渠道庫存積壓現象明顯改善。下游經銷商也因渠道庫存良性循環,資金壓力減弱,付款積極性提升,資金週轉速度加快。

投入使用的第一年,T+3就幫助美的、小天鵝打贏了跟海爾的洗衣機戰爭。

2015年,洗衣機的主要原材料,例如塑料,價格出現大幅下降。美的和小天鵝利用T+3帶來的快速響應機制,抓緊時間大幹快上生產低成本洗衣機,然後利用這批成本更低的洗衣機,在市場上發動“價格戰”。

這種“趁你病、拿你命”的策略,讓美的、小天鵝在2015年的“家電寒冬”中取得輝煌勝利。小天鵝2015年營收131.3億元,同比增長22%,淨利潤9.2億元,同比增長32%,既搶了市場份額,同時還保持了毛利率的穩定。加上美的洗衣機的份額,反超了原來的龍頭海爾。

而在2018年,美的把這種指哪打哪的快速生產機制移植到了空調和其他品類上。

(2)全品類

衆所周知,空調產銷週期較長,而且受到地產週期的影響很大,更何況現在也不能指望地產繼續大繁榮。

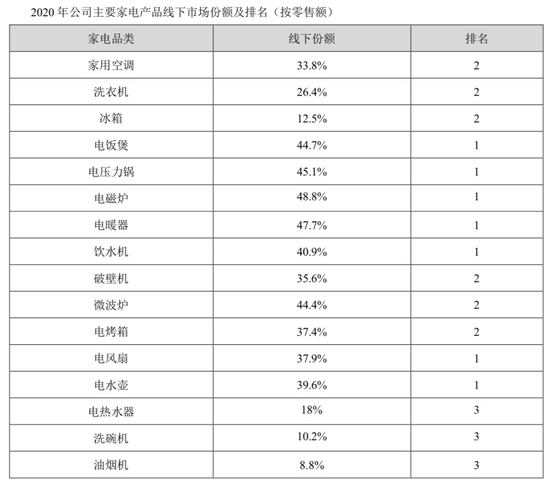

在更接近市場的快速生產機制下,美的大幅擴張了產銷品類,從空冰洗,到洗碗機飲水機電暖器電烤箱電磁爐破壁機等小家電,幾乎一應俱全,“總有一款打動你”。

而且憑藉品牌優勢,在衆多新品類裏都做到了市場第一,去年這些“消費電器”收入1139億,已經跟空調貢獻的1212億等量齊觀。

(3)全球化

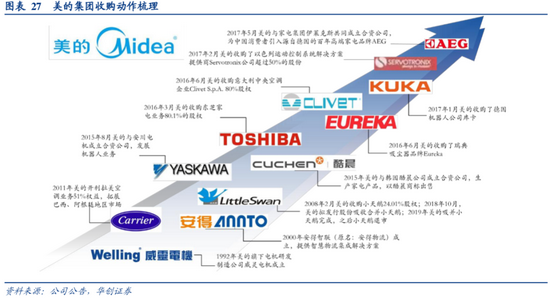

跟格力、海爾相比,美的的股權更集中,這爲美的的收購帶來了優勢。

美的也確實是通過收購打開了不少海外市場:2011年,收購開利拉美空調業務股權進入阿根廷和巴西,2016年,先後通過收購東芝家電業務和中央空調企業Clivet的股權打入日本和意大利市場。

撒幣併購以及海外建廠,還有一層更深的用意:避開政策潛在的束縛。日本家電的出海史就是最好的示範。

二戰之後,恢復元氣的日本在高新技術行業碩果累累,並對美國進行了技術輸出。1970年代中期,美國進口的彩電中,日本品牌超過九成。美國坐不住,發起了對日本傾銷和政府補貼等“不公平貿易習慣”的調查。彩電的貿易摩擦以《日美彩電協定》收尾。根據協定,從1977年7月開始的三年,日本出口美國的彩電數量不得超過175萬臺。

這種情況下,日本通過在美國建廠的方式,規避了出口相關的政策。這麼做效果拔羣——到了1970年代末,日本在美國生產的彩電數量已經超過了出口。

前事不忘後事之師,美的收購開利拉美空調業務,也有點“用錢規避政策”的意思。阿根廷貿易壁壘高企,許多國際廠商望而卻步,選擇依靠代理。而美的通過與開利拉美成立合資公司的方式,繞開了貿易壁壘的限制。

時至今日,美的不知不覺已經有40%的收入來自海外市場。

尾聲

2018年,中國家電市場規模8104億元,同比增幅只有1.9%;2019年,家電市場規模甚至發生了收縮,回落到8032億元。2020年就更不用說了。

這意味着,隨着近些年國內GDP增速放緩、經濟築底、房地市場熱潮退去,國內家電行業進入了存量博弈時代,不是你死就是我活,格力、美的這樣的寡頭要保持增長,以後只能喫掉國內國外其他人的地盤。

在這個背景下,要靠競爭格局賺錢的家電行業,在今年又遇到了銅鋁價格的上漲、製造成本攀升的打擊。

緊跟時代的基金也隨之用腳投票。在今年6月底,持有美的的基金數量已經大幅下滑到268家,持有市值也只剩下177億,距離疫情時期的124億已經相差不遠。

當然,空調比較費電,可能配不上新能源汽車。