浙商期貨:美豆上漲乏力 維持高位震盪 棕櫚油繼續強勢領漲?

報告導讀

美豆七月呈寬幅震盪走勢,而在外盤美豆上漲乏力,國內需求疲軟影響下,國內豆粕7月走勢震盪。庫存來看,南美的進口大豆到港量再度增加,大豆庫存累加至同期高位,豆粕原料供應仍充足,下游需求較爲疲弱,豆粕出現了一定程度的脹庫,豆粕庫存較上週基本穩定,豆粕基差小幅走強,截至目前來看,國內商品豬及能繁母豬的存欄在逐漸恢復,基本與2020年持平,此前在收儲政策的影響下,生豬市場現貨價格已基本穩定,部分飼料養殖企業補庫的積極性有所提高,我們也預期下半年豆粕需求將有明顯的增量,進而支撐盤面,但河南暴雨再度打破了需求預期。河南暴雨下汛情帶來了對於飼料需求變化的擔憂,河南是我國的生豬養殖大省,洪澇帶來的影響包括對於存欄量的直接衝擊以及潛在的疫情衝擊,目前適逢夏季高溫,災害發生後極易出現疫情,這讓正處於復甦階段的生豬養殖更加撲朔迷離。據飼料工業協會數據來看,整個上半年飼料需求呈現同比增長,綜合考慮下我們預估2021年全年飼料用粕需求較2020年增加200-300萬噸,增長量可能難以超出市場預期,尤其在大豆及豆粕庫存充足前提下,需求端的影響進一步被削弱,因此豆粕目前價格走勢更爲震盪,建議M09暫觀望。

油脂方面,美豆高位震盪,BMD棕櫚油強勢上漲,主力合約最高至4480林吉特/噸,連棕櫚油領漲油脂板塊,刷新前期高位,豆油亦觸及前高位置,主要原因在於:1)加拿大方面油菜籽在乾旱天氣影響下,市場炒作減產預期,推動加拿大菜油價格一路的上漲,進而帶動國內菜籽及菜油的上漲;2)MPOB6月供需報告顯示棕櫚油近期的需求良好,出口旺盛,導致馬來西亞棕櫚油在增產季節累庫不及預期,BMD棕櫚油大漲;3)Gapki數據亦顯示在其下調出口稅費後,印尼棕櫚油出口量大增,國內庫存快速去化,同樣對盤面形成支撐;4)印度下調了5%進口徵稅後,其國內自6月下旬開始就增加了對於精煉棕櫚油的採購,買船增加支撐着棕櫚油的需求量。國內方面,油脂庫存本週小幅增加,三大油脂基差迅速走弱,Y09前期空單暫繼續持有,前高位置止損。

投資要點

美豆維持高位震盪,國內豆粕需求疲軟,建議M09暫觀望

外盤油脂強勢上漲,棕櫚油帶動下國內油脂亦持續上漲,P09刷新前期高點,豆油仍未刷新前高位置,Y09空單暫繼續持有

一、CBOT大豆

1.美豆出口情況

美國大豆出口旺盛,據USDA數據,截止7月22日當週,美豆累計出口量已達6190.88萬噸,較去年同期增加1531.34萬噸,同比增幅32.86%,對中國的銷售總量爲3582.63萬噸,較去年同期增加1944.99萬噸,同比增加118.77%,7月無美豆進口。

圖1:美豆累計銷售量(噸)

資料來源:USDA、浙商期貨研究中心

圖2:美豆對中累積銷售量(噸)

資料來源:USDA、浙商期貨研究中心

2.USDA報告

美豆七月呈寬幅震盪走勢,6月30日種植終面報告公佈後,美豆盤面升至階段高點,隨後主要受到種植區天氣影響波動,走勢震盪,7月初種植區出現降雨,美豆則開始下跌,隨後主要種植區尤其是中西部及高地平原的明尼蘇達、南北達科他等州乾旱情況加重,美豆小幅走強,目前01合約基本維持在1370美分/蒲式耳位置震盪。

2021年7月13日北京時間凌晨,USDA發佈7月全球農產品供需報告,報告有關2021/22年度美國國內的預估數與六月供需報告保持一致,即維持50.8蒲式耳/英畝的單產水平,22.25億蒲式耳的壓榨量,20.75億蒲式耳的出口量,1.55億蒲式耳的年末結轉庫預估。7月報告再次下調了2020/21年度美國國內大豆的需求量預估數,其中壓榨量環比下調0.05億蒲式耳至21.7億蒲式耳,出口量下調0.1億蒲式耳至22.7億蒲式耳,因進口量預估的同步下調維持年末結轉庫存1.35億蒲式耳不變。而全球方面,與6月供需報告相比,下調了2021/22年度全球大豆產量預估30萬噸至39522萬噸,上調了年末結轉庫存預估194萬噸至9449萬噸。針對2020/21年度預估數則調整較多,其中阿根廷產量預估環比減少50萬噸,巴西及阿根廷出口量預估分別環比減少300萬噸及265萬噸,中國進口量預估環比減少200萬噸至9800萬噸,綜合影響下全球大豆期末庫存預估增加349萬噸至9149萬噸。

USDA7月供需報主要就2020/21年度各國的大豆需求預估部分作出了修正,修正後全球舊作大豆需求量有所下降而年末結轉庫存預計小幅上升,目前美豆已進入三季度的生長季,在種面確定後,天氣尤其是降水量變化對單產的影響將是美豆年末庫存狀態最主要的影響因素。截至7月26日,美豆優良率爲58%,去年同期爲72%,五年平均爲62%,結莢率爲42%,去年同期爲59%,五年平均爲52.2%。主要乾旱州包括愛荷華、明尼蘇達及南北達科他州本週優良率分別爲61%、36%、26%、17%,愛荷華州的優良率有所改善,但其餘三州優良率較此前一週再度下降,且遠低於歷史同期,預計其對生長季美豆的產出會產生較大影響。

總的來說目前美豆平衡表年末結轉庫存仍難以就此改善,容錯空間較低,這是多頭最強勢的依據,也是空頭入局最大的障礙,目前來看還是非常依賴於時間。現階段對於美豆新作庫存的預估與2013/14年度基本持平,而從美豆的歷史數據來看,美豆是在2011年12月開啓新一輪上漲行情,2012年9月見頂,當年也是受到美豆種植區乾旱影響下單產下降導致的期末低庫存及庫消比刺激而大幅上漲,今年的情況有些類似,根據我們的平衡表預估,美豆的期末庫存即使在乾旱影響下再度下降至1億蒲式耳左右,那麼也是與2013/14年持平,當時美豆未突破2012年的高點,也就是說目前來看,因爲惡劣的天氣曝露給市場太長時間,以至於我們很難相信還有超預期的事件,也除非美豆或後續南美大豆大幅減產,CBOT盤面要再度拉昇難度較大。

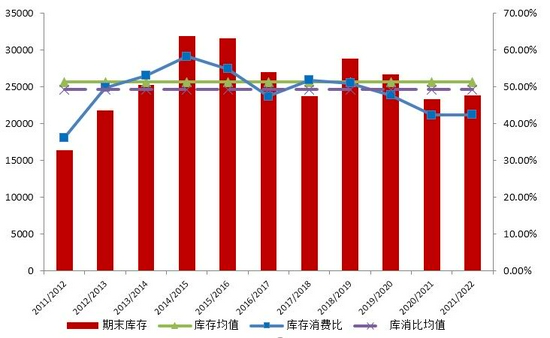

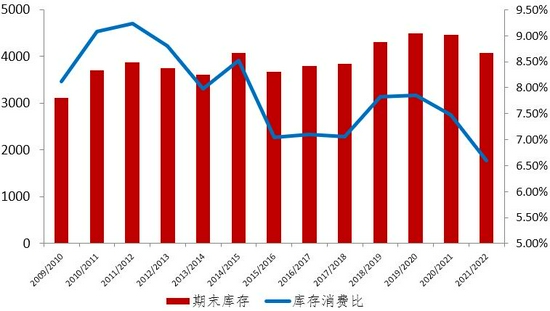

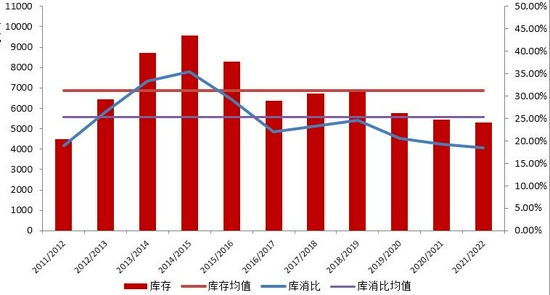

圖3:巴西大豆庫存及庫消比(千噸,%)

資料來源:USDA、浙商期貨研究中心

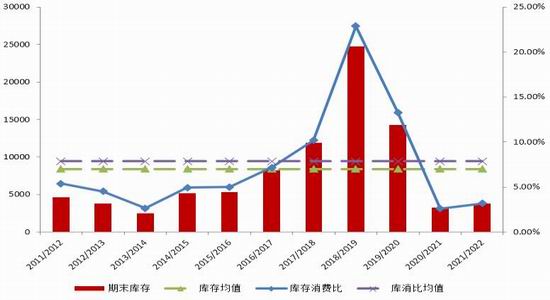

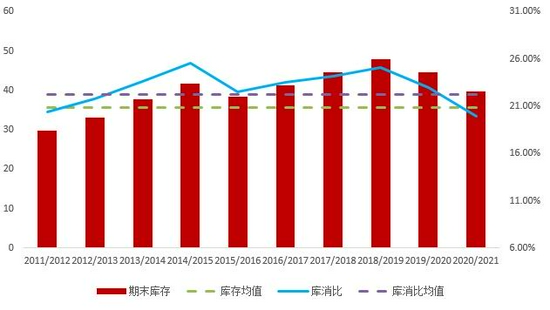

圖4:阿根廷大豆庫存及庫消比(千噸,%)

資料來源:USDA、浙商期貨研究中心

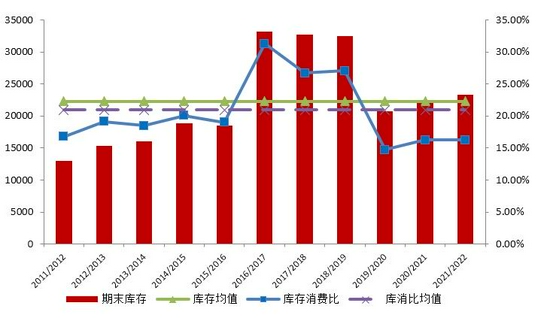

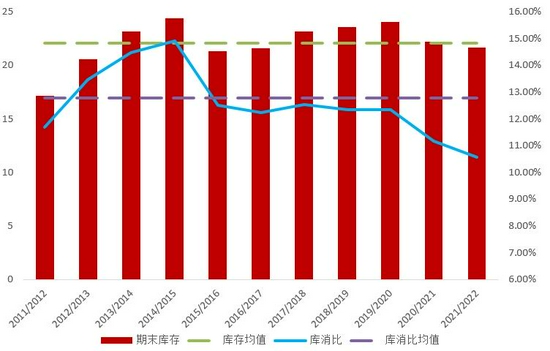

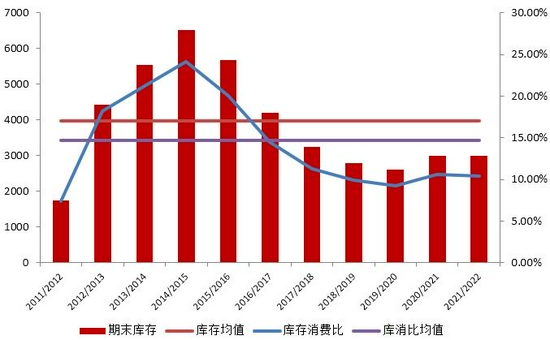

圖5:美豆庫存及庫消比(千噸,%)

資料來源:USDA、浙商期貨研究中心

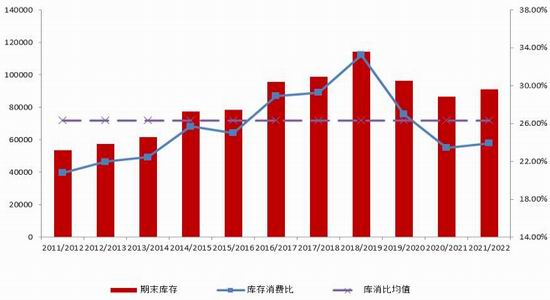

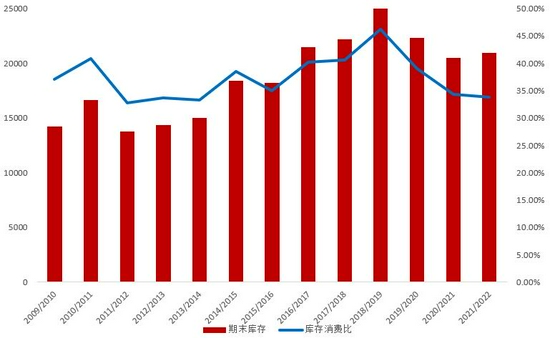

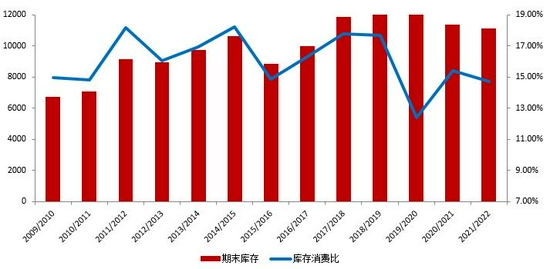

圖6:全球大豆庫存及庫消比(千噸,%)

資料來源:USDA、浙商期貨研究中心

二、全球油脂

1.USDA

油脂方面,USDA發佈7月全球農產品供需報告顯示,預估2021/22年全球豆油產量爲62250萬噸,較去年同期增加1810萬噸,同比增幅2.99%,全球消費量將增加1980萬噸至61890萬噸,綜合影響下期末庫存減少370萬噸至4140萬噸;預估2021/22年全球棕櫚油產量爲76380萬噸,較去年同期增加3210萬噸,同比增幅4.20%,全球消費量將增加1740萬噸至75550萬噸,全球出口量將增加3540萬噸至138680萬噸,期末庫存減少240萬噸至11130萬噸;預估2021/22年全球菜油產量爲29190萬噸,較去年同期增加300萬噸,同比增幅1.04%,全球消費量將增加670萬噸至28960萬噸,期末庫存增加180萬噸至3340萬噸。

圖7:全球油脂期末庫存及庫消比(百萬噸,%)

資料來源:USDA、浙商期貨研究中心

圖8:全球油脂期末庫存及庫消比(含油料折油,百萬噸,%)

資料來源:USDA、浙商期貨研究中心

圖9:全球豆油期末庫存及庫消比(千噸,%)

資料來源:USDA、浙商期貨研究中心

圖10:全球豆油期末庫存及庫消比(含大豆折油,千噸,%)

資料來源:USDA、浙商期貨研究中心

圖11:全球菜油期末庫存及庫消比(千噸,%)

資料來源:USDA、浙商期貨研究中心

圖12:全球菜油期末庫存及庫消比(含菜籽折油,千噸,%)

資料來源:USDA、浙商期貨研究中心

圖13:全球棕櫚油期末庫存及庫消比(千噸,%)

資料來源:USDA、浙商期貨研究中心

2.MPOB

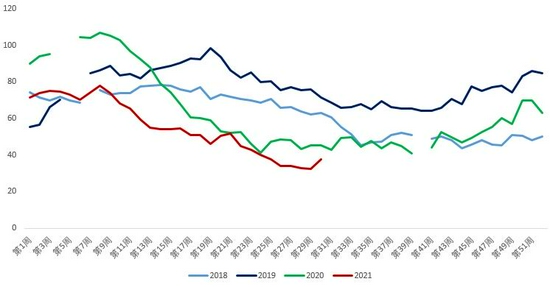

MPOB7月供需報告顯示,6月馬來西亞棕櫚油產量爲160.62萬噸,環比增加3.47萬噸,環比增幅2.21%,較去年同期減少27.96萬噸,同比跌幅14.82%,出口量則環比大增15.02萬噸至141.88萬噸,國內消費量環比減少11.31萬噸至25.58萬噸,綜合影響下庫存增加4.47萬噸至161.37萬噸,環比增幅2.85%。BMD棕櫚油整個7月走勢強勁,持續上漲並突破前期高位,主力合約最高至4480林吉特/噸,6月馬來西亞的行政管制令還是產生了較大的影響,馬棕快速上漲的原因主要有三:1)MPOB6月供需報告顯示棕櫚油近期的需求良好,出口旺盛,導致馬來西亞棕櫚油在增產季節累庫不及預期,BMD棕櫚油大漲;2)Gapki數據亦顯示在其下調出口稅費後,印尼棕櫚油出口量大增,國內庫存快速去化,同樣對盤面形成支撐;3)印度下調了5%進口徵稅後,其國內自6月下旬開始就增加了對於精煉棕櫚油的採購,買船增加支撐着棕櫚油的需求量。

圖14:馬棕月度庫存(萬噸)

資料來源:MPOB、浙商期貨研究中心

圖15:馬棕月度產量(萬噸)

資料來源:MPOB、浙商期貨研究中心

圖16:馬棕月度出口(萬噸)

資料來源:MPOB、浙商期貨研究中心

3.GAPKI

根據GAPKI數據,截至2021年5月末,印尼棕櫚油產量435萬噸,環比增加25.3萬噸,環比增幅6.18%,較去年同期增加38萬噸,同比增幅9.57%。出口量環比增加31萬噸至295萬噸,環比增幅11.74%,較去年同期增加52萬噸,同比增幅21.4%。期末庫存環比減少26萬噸至288萬噸,環比跌幅8.28%,較去年同期減少65萬噸,同比跌幅18.41%。

圖17:印棕月度庫存(萬噸)

資料來源:GAPKI、浙商期貨研究中心

圖18:印棕月度產量(萬噸)

資料來源:GAPKI、浙商期貨研究中心

圖19:印棕月度出口(萬噸)

資料來源:GAPKI、浙商期貨研究中心

4.MPOB+GAPKI

圖20:馬來+印尼棕櫚油庫存(萬噸)

資料來源:MPOB,GAPKI、浙商期貨研究中心

5.NOPA

美國全國柚籽加工行業協會(NOPA)最新數據,5月份美大豆壓榨量較6月減少0.1111億蒲式耳至1.5241億蒲式耳,環比跌幅6.79%,較去年同期減少0.14853億蒲式耳,同比跌幅8.88%。5月份美豆油庫存較6月減少1.336億磅至15.37億磅,合計69.72萬噸,較去年同期減少2.41億磅,同比跌幅13.55%。

圖21:美大豆壓榨量(億蒲式耳)

資料來源:NOPA、浙商期貨研究中心

圖22:美豆油庫存(億磅)

資料來源:NOPA、浙商期貨研究中心

三、國內大豆

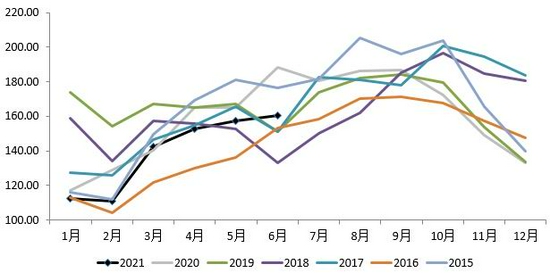

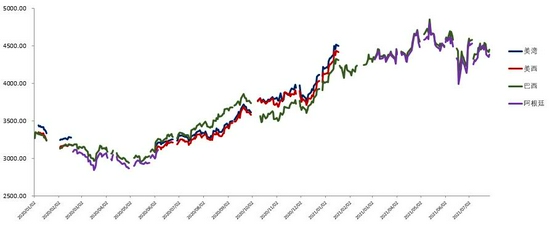

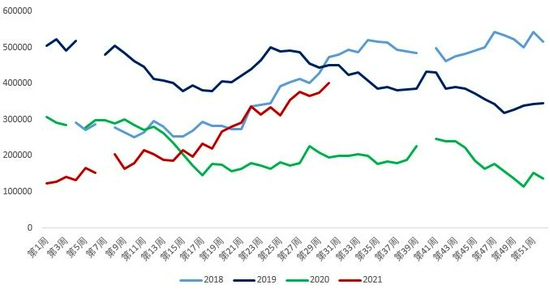

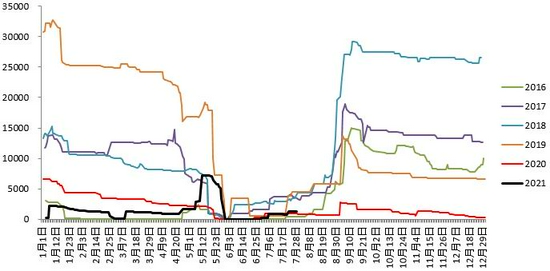

庫存來看,南美的進口大豆本週到港量再度增加,截至7月23日當週(第30周),國內沿海主要地區油廠進口大豆總庫存量增至661.2萬噸,較6月同期增加100.9萬噸,環比增幅18.01%;較去年同期增加145.3萬噸,同比增幅28.16%。截至7月末,8月阿根廷大豆進口成本4385元/噸,巴西大豆進口成本4449元/噸,目前進口大豆盤面虧損有所縮窄。

1.進口

圖23:大豆進口成本(元/噸)

資料來源:天下糧倉、浙商期貨研究中心

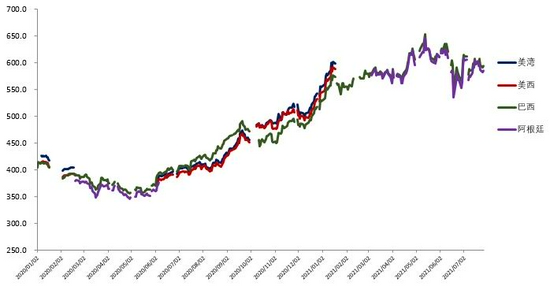

圖24:CNF(美元/噸)

資料來源:浙商期貨研究中心

2.庫存

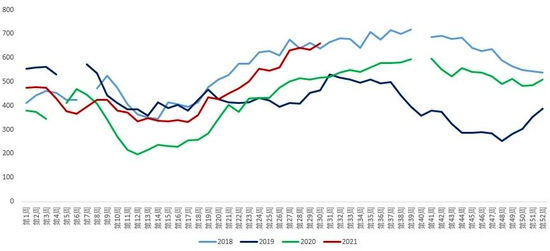

圖25:沿海進口大豆周度庫存(萬噸)

資料來源:上海邦成糧油、浙商期貨研究中心

3.壓榨

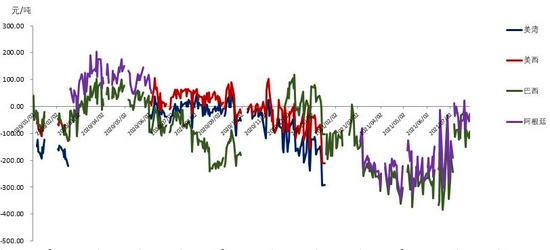

圖26:大豆盤面壓榨利潤(元/噸)

資料來源:浙商期貨研究中心

四、豆油

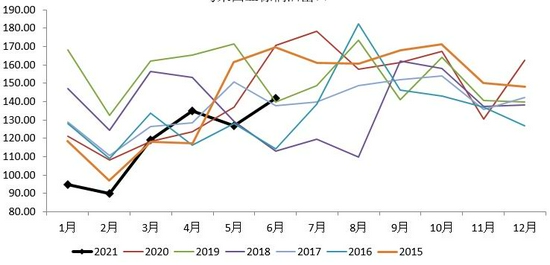

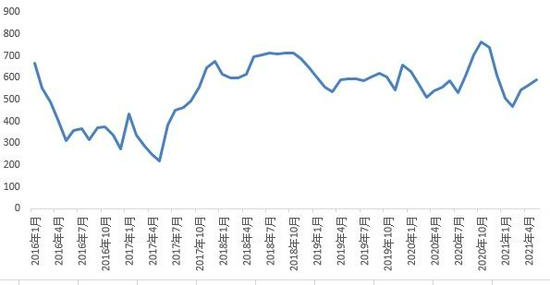

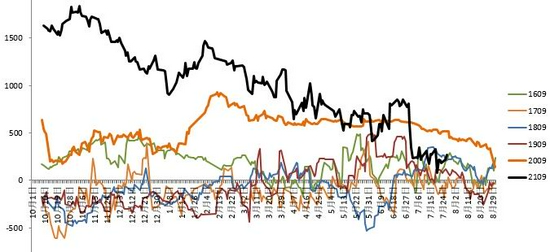

豆油逐漸累庫,截至7月23日當週(第30周),國內豆油庫存繼續上升至90.05萬噸,較6月末增加5.83萬噸,環比增幅6.92%,較去年同期減少9.99萬噸,同比跌幅9.99%。豆油9月合約基差逐漸回落至100元/噸。豆油註冊倉單量爲6166張。

7月豆油呈單邊上漲行情,但主要是跟隨者菜油及棕櫚油同步走強,截至目前豆油09合約已至9000元/噸,暫未繼續向上突破,外盤油脂強勢,但國內豆油基本面趨弱,需求疲軟影響下庫存繼續累加,基差已回落至2020年同期水平。

1.庫存、倉單

圖27:國內豆油周度庫存(萬噸)

資料來源:上海邦成糧油、浙商期貨研究中心

圖28:倉單量(張)

資料來源:Wind、浙商期貨研究中心

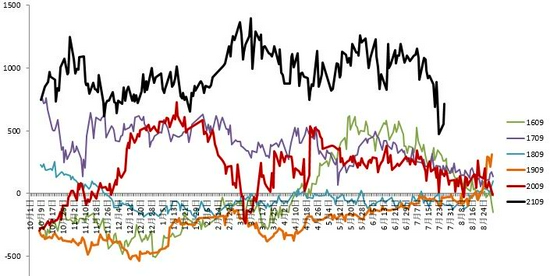

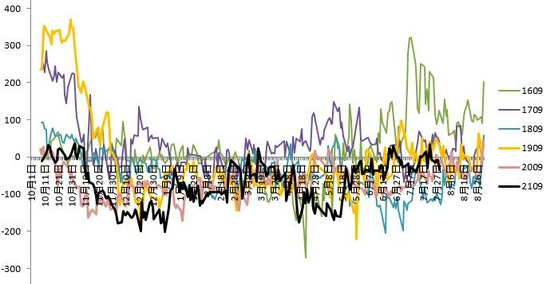

2.基差

圖29:9月合約-張家港(元/噸)

資料來源:Wind、浙商期貨研究中心

3.進口利潤

圖30:豆油進口利潤(元/噸)

資料來源:浙商期貨研究中心

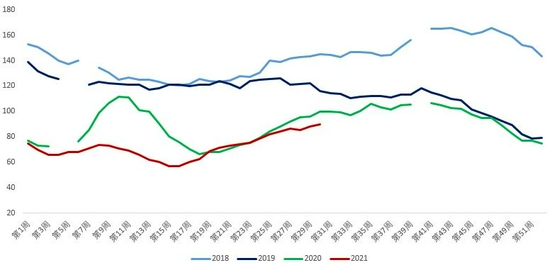

五、豆粕

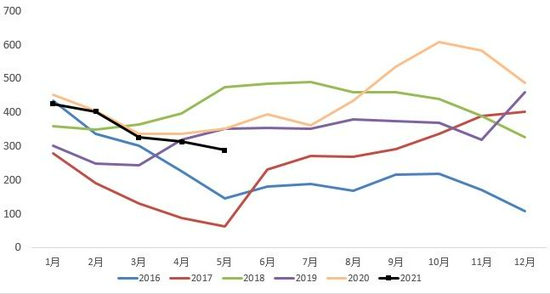

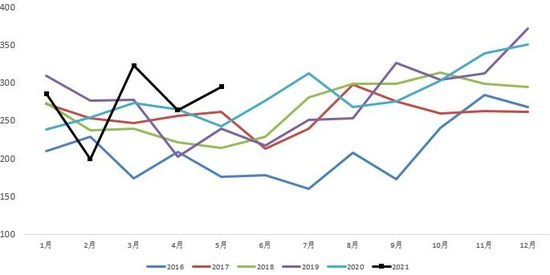

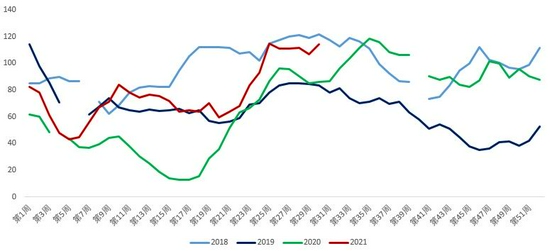

7月豆粕庫存小幅增加,截至7月23日當週(第30周),國內豆粕總庫存量114.2萬噸,較6月末增加3萬噸,環比增幅2.7%,較去年同期增加28萬噸,同比增幅32.48%,7月末註冊倉單量7807張,9月合約現貨基差維持在-100至50區間震盪。

在外盤美豆上漲乏力,國內需求疲軟影響下,國內豆粕7月走勢震盪。庫存來看,南美的進口大豆本週到港量再度增加,大豆庫存累加至同期高位,豆粕原料供應仍充足,下游需求較爲疲弱,豆粕出現了一定程度的脹庫,本週豆粕庫存較上週基本穩定,豆粕基差本週小幅走強,國內豆粕未來的支撐點在於下游飼料需求的恢復情況,包括豬飼料、禽料及水產料的需求情況。截至目前來看,國內商品豬及能繁母豬的存欄在逐漸恢復,基本與2020年持平,此前在收儲政策的影響下,生豬市場現貨價格已基本穩定,部分飼料養殖企業補庫的積極性有所提高,我們也預期下半年豆粕需求將有明顯的增量,進而支撐盤面,但河南暴雨再度打破了需求預期。河南暴雨下汛情帶來了對於飼料需求變化的擔憂,河南是我國的生豬養殖大省,洪澇帶來的影響包括對於存欄量的直接衝擊以及潛在的疫情衝擊,目前適逢夏季高溫,災害發生後極易出現疫情,這讓正處於復甦階段的生豬養殖更加撲朔迷離。據飼料工業協會數據來看,整個上半年飼料需求呈現同比增長,綜合考慮下我們預估2021年全年飼料用粕需求約7400萬噸,較2020年增加200-300萬噸,豆粕需求是有增長,但增長量可能難以超出市場預期,尤其在大豆及豆粕庫存充足前提下,需求端的影響進一步被削弱,因此豆粕目前價格走勢更爲震盪。

1.庫存、倉單

圖31:國內豆粕周度庫存(萬噸)

資料來源:上海邦成糧油、浙商期貨研究中心

圖32:倉單量(張)

資料來源:Wind、浙商期貨研究中心

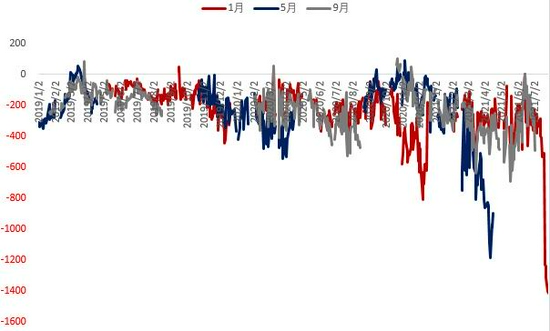

2.基差

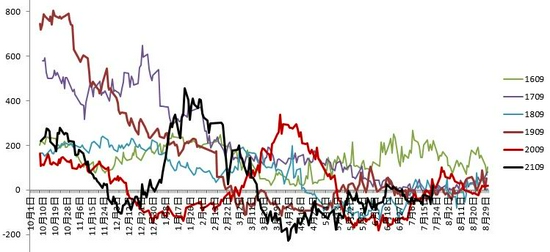

圖33:9月合約-東莞(元/噸)

資料來源:Wind、浙商期貨研究中心

六、菜油

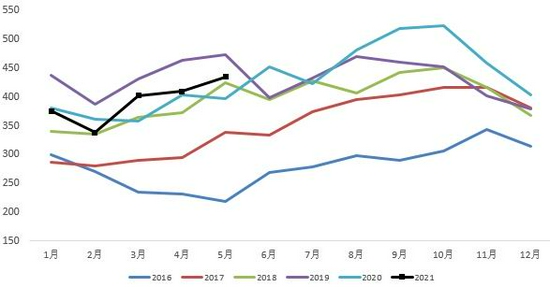

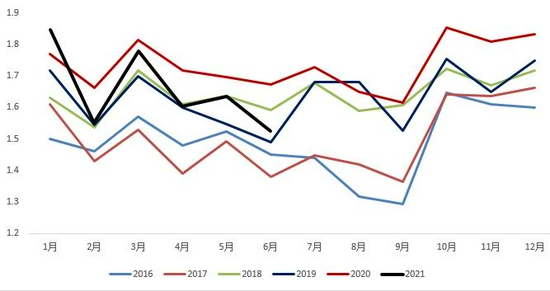

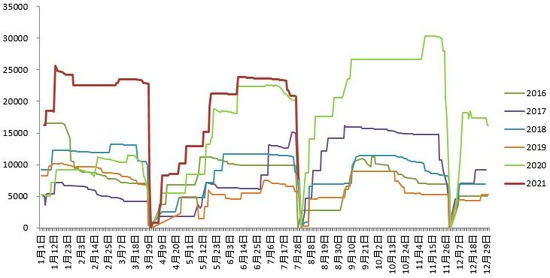

菜油7月累庫繼續累加,截至7月25日當週(第26周),華東及華南菜油庫存總量40.21萬噸,較6月末增加4.72萬噸,環比增幅13.30%,較去年同期增加20.66萬噸,同比增幅105.68%。6月末菜油註冊倉單量1244張,現貨基差回落至偏低位置。

1.庫存、倉單

圖34:華東及華南菜油庫存(噸)

資料來源:上海邦成糧油、浙商期貨研究中心

圖35:倉單量(張)

資料來源:Wind、浙商期貨研究中心

2.基差

圖36:9月合約-東莞(元/噸)

資料來源:Wind、浙商期貨研究中心

七、棕櫚油

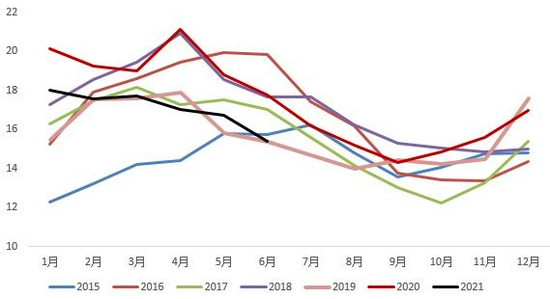

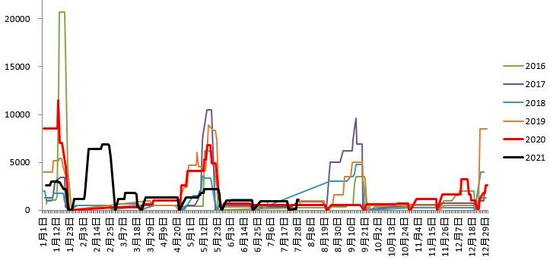

截至7月23日當週(第30周),全國港口食用棕櫚油庫存總量37.66萬噸,較6月末增加3.51萬噸,環比增幅10.28%,較去年同期減少7.76萬噸,同比跌幅17.08,國內棕櫚油庫存持續維持低位,棕櫚油進口虧損較爲嚴重,油廠進口意願偏弱,此外國內需求較爲疲軟。截至7月末,棕櫚油註冊倉單量1100張,基差回落至500附近。大連棕櫚油走勢基本跟隨油脂板塊及外盤棕櫚油,BMD棕櫚油持續上漲帶動下,連棕櫚油主力合約已突破前期高點位置至8500元/噸上方,棕櫚油仍是盤面最強油脂。

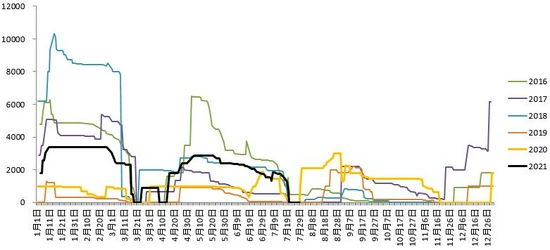

1.庫存、倉單

圖37:國內棕櫚油港口庫存(萬噸)

資料來源:上海邦成糧油、浙商期貨研究中心

圖38:倉單量(張)

資料來源:Wind、浙商期貨研究中心

2.基差

圖39:9月合約-天津(元/噸)

資料來源:Wind、浙商期貨研究中心

3.進口利潤

圖40:棕櫚油進口利潤(元/噸)

資料來源:浙商期貨研究中心

八、菜粕

菜籽壓榨量同比增加導致菜粕庫存未有明顯下降,菜粕09合約現貨基差較弱,截至6月末,菜粕無註冊倉單。

1.倉單

圖41:倉單量(張)

資料來源:Wind、浙商期貨研究中心

2.基差

圖42:9月合約-廣州(元/噸)

資料來源:Wind、浙商期貨研究中心

浙商期貨 周志超