銀河期貨:銅:變異新冠威脅就業復甦 消費淡季不淡

第一部分 價格研判

目前影響銅價的主要因素在於美聯儲的貨幣政策,近期繼續關注就業和通脹數據,其中就業數據成爲美聯儲會不會縮減購債量的關鍵。由於變異新冠的蔓延,美國新冠新增確診人數又開始返升,現在美國80%以上確診人數都是德爾塔變異病毒。變異病毒的傳播,使就業復甦出現中斷,美國首次申請失業金人數大幅超出預期,市場對於美國貨幣政策緊縮的預期在減弱。不過CPI持續上漲,6月份CPI已經上漲至了5.4%的高位,後期通脹可能還會有繼續上漲的風險。市場情緒在就業數據轉弱和CPI不斷走強中來回切換。國內不斷的拋儲,給銅市場以政策方面的壓制,整體來看,銅價可能仍然處於震盪走勢。

基本面方面,7月份國內淡季不淡,延續去庫狀態。我們預計8月份國內可能有小幅壘庫,一方面是進口銅報關量增加,另外一方面終端消費邊際下滑,加上廢銅增多的原因,會擠佔一部分精銅消費。COMEX銅庫存可能會繼續維持低位,現在運輸不太通暢,北美消費仍然很強勁,北美銅庫存持續降低。

第二部分 銅基本面

1.銅精礦市場

圖1:現貨TC

數據來源:銀河期貨、wind資訊

近期礦山陸續公佈了產量報告,整體來看二季度產量無論是同比還是環比,都沒有很大的增幅,主要是因爲主要礦山老齡化導致的品位下降的影響,還有變異新冠對銅礦生產的影響,加上一些不可抗力,如暴雨、滑坡等自然災害的影響。

不過近期TC一直呈現上行的趨勢,目前已經突破了50美元/噸,一方面是因爲價格上漲,另外一方面是因爲節奏性的原因,一季度時智利等國家因爲天氣原因,船運受到了影響,加上供應方捂貨不出,以次來壓低價格。二季度以後,銅礦出貨開始增多,帶動了TC上行。三季度以後,隨着新項目的投產,可能銅礦供應會越來越寬鬆,TC整體來看應該呈現上行趨勢。

圖2:銅精礦進口量(單位:萬噸)

數據來源:銀河期貨、wind資訊

根據海關總署數據顯示,中國6月銅礦砂及其精礦進口159.4萬噸,5月爲169萬噸,環比下降5.7%,同比增加8.7%。

銅精礦進口量環比持續下降,主要原因是南美是我國銅精礦進口主要來源地,智利與祕魯兩國進口量佔到5月中國銅精礦進口總量的54%;但上述兩國疫情控制得相當糟糕,當地礦山開工率不高,甚至部分礦山仍在關閉中,且港口發貨效率低,這些都是造成銅精礦供應緊張的重要因素,我們預計7月銅精礦的進口量將會繼續下降。

2.電解銅市場

圖3:精銅產量(單位:萬噸)

數據來源:銀河期貨、wind資訊

表1:冶煉廠減產檢修情況

數據來源:銀河期貨、wind資訊

2021年6月中國電解銅產量爲82.93萬噸,環比降低2.4%,同比增加9.2%。6月份國內冶煉廠依舊處於集中檢修期,國內電解銅產量環比持續回落,其中減量主要來自於西南銅業、赤峯金峯以及豫光金鉛,但由於祥光以及金隆產量從檢修中恢復,導致環比降幅較小。原料端看,傳聞部分冶煉廠在市場上大量採購冷料,外加廢銅供應量有所收緊,導致冷料加工費小幅回落但冶煉廠仍有利可圖;與此同時,隨着海外銅礦新擴建陸續爬產,銅精礦現貨TC持續回暖,市場甚至聽聞現貨銅精礦TC50左右成交,總體來看,礦端及冷料端同步相對寬松下,冶煉廠維持高開工率。從7月份檢修計劃來看,依然有大量冶煉廠處於檢修階段,但多數冶煉廠冷料備貨充足下,預計檢修影響量僅有1.8萬噸。在TC持續回暖且硫酸價格居高難下的行情下,三季度冶煉廠難改高產量格局。預計7月國內電解銅產量爲85.10萬噸,環比上升2.6%,同比增加13.5%;至7月份累計電解銅產量爲588.85噸,累計同比增長13.6%。

3.廢銅

圖4:進口廢銅金屬量(單位:噸)

數據來源:銀河期貨、wind資訊

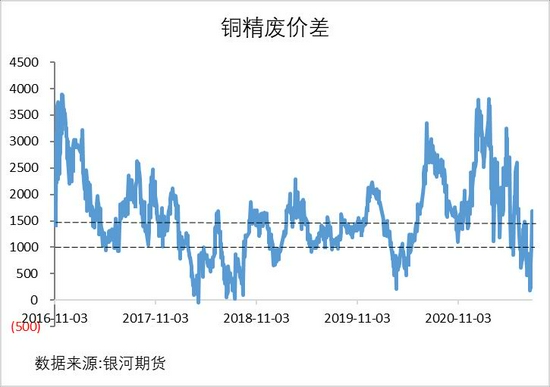

圖5:精廢價差

數據來源:銀河期貨、wind資訊

7月份廢銅的量很少,一方面是價格下跌的原因,持貨商不願意出貨。加上3-5月份市場購買廢銅的熱情高漲,導致廢銅的庫存大量被消耗。另外一方面是進口廢銅的減少,馬來西亞疫情嚴重,影響了廢銅的進口量。7月份精廢價差最低到了200-300元/噸。月底隨着價格的返升,廢銅的量得以釋放,精廢價差回到了1600-1800元/噸的水平。

8月份可能整體來看量不會很寬鬆,現在市場上庫存已經被消耗很多,進口廢銅的問題也一時得不到解決,廢銅可能整體不會像六月份以前那麼寬鬆了。

4.銅消費

圖6:電網投資完成額(單位:億)

數據來源:銀河期貨、wind資訊

圖7:房地產數據

數據來源:銀河期貨、wind資訊

圖8:空調排產(單位:萬臺)

數據來源:銀河期貨、wind資訊

圖9:汽車產量增速

數據來源:銀河期貨、wind資訊

圖10:歐洲製造業PMI

數據來源:銀河期貨、wind資訊

圖11:美國製造業PMI

數據來源:銀河期貨、wind資訊

7月份銅消費淡季不淡,主要是因爲線纜企業的消費比較好。線纜企業消費從6月份開始好轉,7月份得以維持,最主要的原因是價格回落後,企業在3-5月份沒有執行的訂單開始回補,電網、房地產的訂單均有增多。部分企業反映,國家電網招標是以上個月月均價的形式,前期銅價單邊上漲的過程中,線纜企業接單的意願不強。近期銅價開始回落以後,線纜企業開始增加接單量。另外一方面是因爲廢銅減少,銅價下跌以後,廢銅供貨商捂貨不出,同時馬來西亞的疫情加重,市場流通的進口廢銅減少,精廢價差最小縮窄到300元/噸左右,促進了精銅消費。

我們認爲8月份精銅的消費量可能會有所下滑,但是整體來看仍然高於往年淡季水平。震盪行情下,下游的訂單仍然需要回補,另外一方面是目前廢銅的量仍然偏少。

5.銅庫存

圖12:國內社會庫存(上海+廣東+江蘇)(萬噸)

數據來源:銀河期貨、wind資訊

圖13:保稅區銅庫存(萬噸)

數據來源:銀河期貨、wind資訊

圖14:LME銅庫存(噸)

數據來源:銀河期貨、wind資訊

圖15:COMEX銅庫存

數據來源:銀河期貨、wind資訊

7月份國內社會庫存下滑8.23萬噸至15.63萬噸,一方面因爲3-5月份國內一直壘庫,進口盈利窗口持續關閉,進口銅下滑,另外一方面是消費回補,以及廢銅量少的原因。我們認爲8月份可能會進入壘庫狀態,一方面是因爲7月份進口盈利窗口打開了一段時間,保稅區一部分銅會流入國內,另外一方面消費可能會邊際方面走弱。7月份LME銅庫存增加了1.93萬噸左右,前期國內進口盈利窗口持續關閉,加上銅價下跌,LME的銅庫存開始累積。COMEX銅庫存處於下降的趨勢,LME北美的銅也是卡在了1175噸的歷史低位,其實智利往美國發貨是有增加的,但是美國消費好,據瞭解,目前下游的訂單已經排到了9月份,而且現在疏港有問題,運輸不暢通,無法從其他地方調庫存,庫存可能會一直維持在低位。

國內電解銅供需平衡表

數據來源:銀河期貨

第三部分 總結

目前影響銅價的主要因素在於美聯儲的貨幣政策,近期關注就業和通脹數據,其中就業數據成爲美聯儲會不會縮減購債量的關鍵。由於變異新冠的蔓延,美國新冠新增確診人數又開始返升,現在美國80%以上確診人數都是德爾塔變異病毒。變異病毒的傳播,使就業復甦出現中斷,美國首次申請失業金人數開始返升,市場對於美國貨幣政策緊縮的預期在減弱。不過CPI持續上漲,6月份CPI已經上漲至了5.4%的高位,後期通脹可能還會有繼續上漲的風險。市場情緒在就業數據轉弱和CPI不斷走強中來回切換。國內不斷的拋儲,給銅市場以政策方面的壓制,整體來看,銅價可能仍然處於震盪走勢。

基本面方面,7月份國內淡季不淡,延續去庫狀態。我們預計8月份國內可能有小幅壘庫,一方面是進口銅報關量增加,另外一方面終端消費邊際下滑,加上廢銅增多的原因,會擠佔一部分精銅消費。COMEX銅庫存可能會繼續維持低位,現在運輸不太通暢,北美消費仍然很強勁,北美銅庫存持續降低。

銀河期貨 王穎穎