網易雲音樂通過上市聆訊,或成騰訊音樂反壟斷的最大受益者

歡迎關注“新浪科技”的微信訂閱號:techsina

文/濟止

來源:鋅財經(ID:xincaijing)

國內網絡音樂市場終於迎來變數。

距離騰訊音樂被國家市場監督管理總局處罰不到一週的時間,網易雲音樂馬上有了新動作。8月1日,港交所網站顯示,網易雲音樂已正式通過港交所上市聆訊。

對此,鋅財經從網易雲音樂獲悉,目前確實該公司正在抓緊推進與多個版權方的合作洽談,網易雲音樂的用戶也很快就能聽到周杰倫的歌曲。

從今年網易的動作來看,早就爲網易雲音樂上市做好準備,只是在等機會。

隨着獨家版權時代即將成爲過去式,網易自然不會輕易放棄這個迎頭趕上的大好時機。一旦成功上市,網易雲音樂將有了再次和騰訊音樂掰手腕的底氣。而如何藉助5G時代IOT全場景佈局,或將成爲整個網絡音樂市場最大的變數所在。

網易的機會

近段時間以來,網易雲音樂一直在爲上市做準備。5月26日,網易在港交所發佈公告稱,擬議分拆網易雲音樂於港交所獨立上市。當月月底,網易雲音樂在港交所遞交了上市申請。

7月26日,據《香港經濟日報》報道,網易雲音樂最快在一週內尋求港交所上市聆訊。再加上此次通過聆訊的消息傳出,種種舉動表明,網易雲音樂上市已進入倒計時階段。

根據網易雲音樂此前提交的招股書顯示,截至2020年12月31日,其月活躍用戶(MAU)1.81億,2018年至2020年,年均複合增長率達31%;音樂曲庫規模超6000萬首;註冊的原創音樂人總數超23萬人。

財務方面,2018年至2020年,其收入分別11億元、23億元、49億元;淨虧損分別爲18億元、16億元和16億元,虧損已大幅收窄,毛虧率分別爲114.7%、45.6%、12.2%。

對於虧損的原因,網易雲音樂將主要原因歸結爲版權購買成本偏高。其實,早在去年2月,網易CEO丁磊就曾抱怨過,國際三大唱片公司在中國的獨家銷售模式使網易雲音樂付出了超過合理價格2-3倍的成本。

如今,隨着騰訊音樂被處罰,網易雲音樂終於能在版權方面所有突破。

有消息稱,目前網易雲音樂正加進與衆多唱片公司洽談非獨家版權合作事宜,以儘快上線此前被下架的騰訊音樂獨家歌曲。據悉,傑威爾、相信音樂、摩登天空、華研音樂等知名版權方都已與其版權團隊進行溝通,涉及周杰倫、五月天、李宗盛、SHE、梁靜茹等多位知名藝人作品。

對此,網易雲音樂相關人士向鋅財經表示,目前確實正在抓緊推進與多個版權方的合作洽談,也歡迎更多合作伙伴與我們建立合作、恢復合作,網易雲音樂願意以最大誠意進行版權採買合作,以提供給用戶更完整的音樂體驗。同時網易雲音樂也將積極履行平臺責任,助推優秀音樂作品的廣泛傳播,促進行業持續健康發展。

對於此次版權重回同一起跑線,艾媒諮詢CEO張毅認爲,增加有價值的版權內容,毫無疑問能成爲網易雲音樂能迎頭趕上的一大利好,但版權採購的費用恐怕還會繼續增加網易的負擔,未來怎麼拓寬變現手段將是重點。

“目前看網易雲音樂能成功上市沒什麼大問題,但上市公司如果總是虧損是非常要命的。尤其在港股對於虧損企業其實還是非常謹慎的,尤其是二級市場表現非常謹慎。因此,其商業模式將會被重點關注。”張毅說到。

根據招股書顯示,網易雲音樂的商業變現模式主要由在線音樂服務、社交娛樂服務及其他構成。具體爲:會員、廣告、數字專輯及單曲銷售、轉授權,直播、社交,影視原聲大碟製作以及音樂演出票務服務等。

截至2020年12月31日,網易雲音樂在線音樂服務付費用戶1600萬,2018年至2020年,年均複合增長率達95%,平臺近兩年在線音樂付費用戶分別保持同比105%、85%的高速增長。在線音樂付費率8.8%,高於國內其他平臺的年度付費率,其他平臺2020年付費率爲7.7%。社交娛樂服務付費用戶32.7萬,月ARPPU爲573.9元。

據艾媒諮詢發佈的《2021年中國數字音樂市場洞察專題分析報告》顯示,相較於其他數字音樂平臺,網易雲音樂在打造平臺社區社交閉環上有較大優勢:一方面不斷在平臺功能上推陳出新,通過互交功能、線上演唱會等增加用戶使用軟件的社交體驗;另一方面通過培養平臺上的音樂創作人,提高平臺音樂內容質量。這幾個方面的佈局都爲網易雲音樂尋求流量變現、探索更多商業模式提供了基礎。

追趕騰訊

2013年才成立的網易雲音樂,可謂是國內網絡音樂市場裏的後浪。在這一年,QQ音樂已經有了包括傑威爾在內的7家唱片公司的獨家授權。

2014年,由海洋音樂、酷狗、酷我組建的中國音樂集團已經成型,並手握百家廠牌的獨家版權。同年,QQ音樂成爲華納大陸版權總代理,這也拉開了全球三大唱片公司環球音樂、索尼音樂、華納音樂在中國市場獨家授權的序幕。

2015年,隨着國家對版權的規範,各企業對版權的爭搶更是到了白熱化的階段。2017年,QQ音樂和中國音樂集團合併爲騰訊音樂,同年,騰訊音樂集齊了環球音樂、索尼音樂、華納音樂三大唱片公司的獨家代理版權。

雖然在2017年國家版權局約談騰訊音樂、阿里音樂、網易雲音樂等多家公司主要負責人,要求這些音樂公司將99%的版權交叉授權。但保留了1%的獨家版權的騰訊音樂仍可以繼續碾壓對手,因爲這1%裏包括了周杰倫、五月天等知名藝人。

此後,阿里音樂退出,但並不甘心的阿里將寶押在網易身上,此後,網易雲音樂“獨苗”般單挑騰訊音樂。儘管體量相差甚遠,但網易雲音樂仍然撕開了一道口子,而一家獨大的騰訊音樂也並非無懈可擊。

數據來源:Fastdata極數

據騰訊音樂發佈的2021年第一季度財報顯示,其在線音樂及社交娛樂業務的MAU(月活躍用戶)均發生下降。其中,在線音樂MAU6.15億,同比下降6.4%;社交娛樂MAU2.24億,同下降14.2%。

對此,騰訊音樂解釋爲,其他泛娛樂平臺的競爭導致了部分輕度用戶的短暫流失,但公司仍在拓展多場景服務、努力提升用戶參與度。

可實際上,這已不是第一次出現同比下降。2020年第四季度,騰訊音樂在線音樂MAU6.22億,同比下降3.4%,社交娛樂MAU2.23億,同比下降4.3%;其中,社交娛樂的付費用戶也同比下降14.3%至0.11億。

營收佔比方面,一直以來,社交娛樂服務及其他業務的營收佔騰訊音樂總營收的七成左右,在線音樂營收佔三成左右。網易雲音樂方面,在線音樂服務收入佔比53.6%,社交娛樂服務及其他收入佔比46.4%。

都知道騰訊有着強大的社交基因,但在這方面,網易雲音樂並不比騰訊音樂遜色,甚至還有自己的優勢。

鋅財經瞭解到,網易雲音樂從誕生時就從“音樂社區”切入,其推出的內容社區雲村目前已是中國最大的音樂社區。

網易雲音樂表示,其獨特的社區氛圍讓平臺獲得大量年輕用戶及創作者的青睞,而年輕用戶就是公司最大核心競爭力之一。

據Fastdata極數發佈的《2020年中國在線音樂行業報告》顯示,在用戶社區參與度排名中,網易雲音樂高居榜首,而在前五名中,騰訊音樂旗下僅QQ音樂排在第五。此外,網易雲音樂的“90後”、“00後”用戶佔比已經超越了QQ音樂和酷狗音樂。

作爲對標,QQ音樂在2020年7月更新的10.0版本中,才推出全新社區板塊撲通社區,由於上線時間不長,其作用還有待市場檢驗。

由此可見,“社區+音樂”已是網易雲音樂最典型的特徵,是打動和留住用戶的關鍵抓手。隨着版權開放,再加上成功上市獲得充足資金後,網易雲音樂的戰鬥力將大大提升。

未來變數

不可否認的是,騰訊音樂多年積累的江湖地位也沒那麼容易被動搖。

張毅認爲,騰訊音樂在版權方面的優勢應該說塑造了非常好的江湖地位,但這種江湖地位不會因爲版權的開放而導致衰落,因爲其已經構建了比較好的競爭門檻。版權只是促成現在格局的一個很重要因素之一,但並不是守江山的根本。

他指出,騰訊音樂旗下的QQ音樂、酷狗、酷我都是行業裏面的頭部,用戶忠誠度還是非常高的。再加上騰訊整個產品體系的賦能之後,其江湖地位很牢固。另外,騰訊音樂本身的商業模式也比較健康,所以要挑戰它其實並不容易。

那麼,怎樣才能找到突破口?答案或許在5G時代IOT全場景服務。

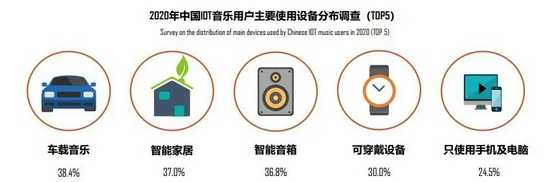

據艾媒諮詢數據顯示,車載音樂、智能家居和智能音箱是受訪IOT音樂用戶最主要使用的設備,分別佔38.4%、37.0%和36.8%。艾媒諮詢分析認爲,5G、AI、IOT等技術的應用落地進一步延伸音樂應用場景,增強音樂的“強伴隨”屬性,其中,出行、居家爲主要場景。

數據來源:艾媒諮詢

實際上,5G+AI+IOT從去年開始已經成爲了一些企業佈局的方向。例如咪咕音樂,依託中國移動體系,構建並逐步完善大屏、小屏、智能硬件一體化的全場景音樂服務體系。

“我不認爲在目前的手機業態能夠攻破騰訊音樂,但可以暢想一些新的賽道,像車載、智能家居等領域其實是有突破空間的。”張毅說到。

另一方面,短視頻的力量也不容忽視。據Fastdata極數發佈的《2020年中國在線音樂行業報告》顯示,在線音樂使用時長環比下降50%的用戶羣體,同一時間段內使用抖音、快手短視頻平臺的時長環比增幅達72.9%。

或許早就發現這個機遇,網易雲音樂在2020年8月,宣佈與抖音達成合作,共同致力於“音樂+短視頻”內容生態建設。

可以肯定的是,騰訊音樂的江湖地位短時間不會受到威脅,但隨着5G、AI、IOT的廣泛結合,網絡音樂市場仍有很大的挖掘空間,誰能把握好這一點,誰將有望在未來重寫市場格局。