焦炭:供應擾動增加 期價韌性較強

原標題:焦炭:供應擾動增加 期價韌性較強 來源:文華財經

徵稿(作者:東海期貨 吳思伶)--1.行情回顧

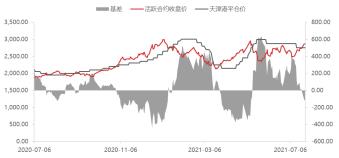

截至8月2日,焦炭主力合約收盤價2900元/噸,天津港準一平倉價2870元/噸,現貨累計提降一輪後,緊接着的第一輪提漲基本全面落地。七一後焦企率先復產,煤礦復產相對緩慢,而下游鋼廠粗鋼壓減政策陸續落地,焦炭基本面支撐最弱。但在短暫經歷一輪提降後,主產地環保檢查及焦企虧損主動限產導致焦炭供應收緊,由山西主要焦企開始的第一輪提漲已基本全面落地。

圖1 焦炭期現行情

資料來源:Wind,東海期貨研究所

2.供給端:多地區多政策擾動,供應預期偏緊

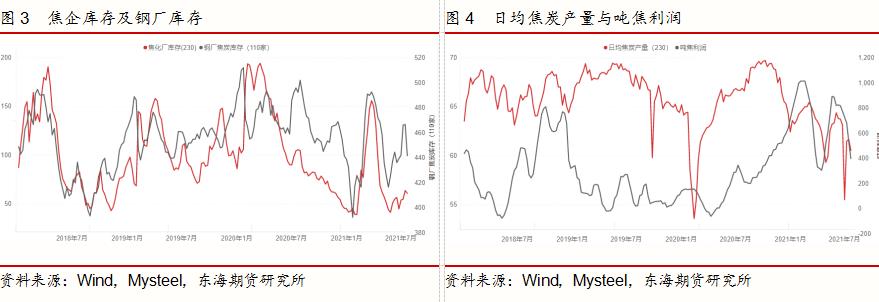

據鋼聯統計,截止7月30日,110家鋼廠焦炭庫存爲428.6萬噸,北方四港庫存合計爲167萬噸,100家獨立焦化廠焦炭庫存爲33.86萬噸。鋼廠前期補庫到位後,需求減弱開始主動去庫。8號山東主流鋼廠響應國家粗鋼壓減號召,焦炭處於庫存高位,暫停採購。港口庫存持續下降,主要由於前期焦炭價格高位而利潤低位,資金佔用成本過大,投機需求受到抑制。焦化廠焦炭庫存經歷小幅壘庫後開始去庫,本週去庫速度達到環比減少24.49%,可見限產影響之大,且庫存絕對值目前仍處於低位,去庫空間不大。

七一後焦企急於兌現利潤,率先復產,焦炭日均產量急速回升。而後焦煤價格連連上漲,不斷擠壓焦企利潤,導致部分焦企陷入虧損主動限產30%-35%。截止7月30號,鋼聯統計230家焦化廠日均焦炭產量爲59.4萬噸,已連續兩週下降。另一方面,焦煤緊缺及價位過高直接抬升了焦企資金成本:焦企大幅提高預付款比例採購原料,而鋼廠付款方式不變。

除焦企主動限產外,主產地環保擾動再次加嚴也引發了大範圍被動限產。根據《中央生態環境保護督察工作規定》,中央第一生態環境保護督察組對山西省開展了第二輪生態環境保護督察並於2021年7月20日向山西省委、省政府進行反饋。緊接着山西各地區出臺針對性停限產政策:孝義限產幅度20%-70%不等,經鋼聯測算當下影響產量1.29萬噸/天;呂梁地區涉及焦化產能480萬噸,限產20%—50%不等。且部分新建產能由於不合規被推平重建,預計下半年新投產能節奏將延後。山東濟寧、菏澤:焦企也面臨檢查較多,限產10%—40%不等。

主動限產疊加政策擾動,雖有焦化新投產能陸續釋放,但相比來看短期內供應存在收緊預期,環保檢查預計將會常態化,政策執行力度超出預期。

3.需求端:粗鋼壓減政策陸續落地

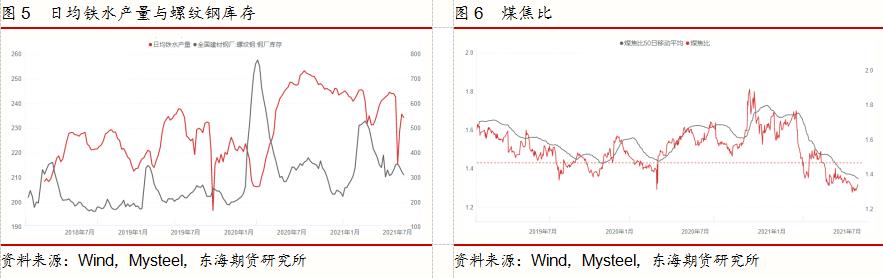

七一後日均鐵水產量急速回升,後粗鋼限產政策陸續落地,高爐開工已連續兩週下滑。截止7月30號鋼聯統計247家樣本鋼廠日均鐵水產量爲231萬噸,已連續兩週下滑。

各省份粗鋼壓減政策陸續落地,江蘇下半年粗鋼產量需壓減812萬噸,山東要求全年粗鋼產量不超過7650萬噸,河北維持限產。按照生鐵產量不超過去年,下半年減壓生鐵4742萬噸,折算影響焦炭需求約2000萬噸左右。

從8月1號開始,部分鋼材的出口稅率調整或取消出口退稅,將對生鐵出口造成一定打壓,也將對焦炭直接需求造成影響。另一方面,出口稅的調整也從側面反映了國家下半年壓減粗鋼產量的決心,政策將大概率得到執行。

需要注意的是,粗鋼壓減作爲下半年整體政策要求,執行效果將逐漸顯現,短期內難以對市場造成大幅波動。

4.結論與操作

從基本面來看,近期焦炭供給端擾動加劇,限產效果立竿見影,需求端雖存在鐵水減量預期,但短期內相對供給的邊際變量較小。當前噸鋼利潤已經恢復至合理水平,對焦企提漲有一定接受度,在基本面驅動下,產業鏈利潤有望進行再分配。目前盤面焦化利潤低估,處於歷史低位,建議擇機做多煤焦比。

中長期來看,雖然焦炭處在大投產週期中,但從上半年情況來看,總產能增加2000萬噸,實際產量僅增加850萬噸,可見新產能釋放節奏仍受政策擾動較大,需持續觀察下半年實際達產產能數據。從價差結構來看,近期持續走擴的9-1價差也反映了市場對於近期走勢的看好,預計8月焦炭價格韌性較強。

作者簡介:吳思伶,東海期貨雙焦動力煤研究員,畢業於寧波諾丁漢大學。進入期貨市場以來,專注於焦煤、焦炭、動力煤研究,對黑色產品現貨市場有系統的瞭解,曾經有一定期貨交易經驗。善於利用數據分析定位基本面,並結合政策導向及期貨市場技術分析預測行情走勢。

注:本文有修改