恆騰往事:背靠大樹,總有機會翻盤

歡迎關注“新浪科技”的微信訂閱號:techsina

文/楊旭然

來源:巨潮商業評論(ID:tide-biz)

恒大的潰縮仍在繼續。

最新的動作是,根據8月1日晚間恆騰網絡(HK:00136)的公告,中國恒大以32.5億港元的價格,出售恆騰網絡合計11%股權,其中騰訊要花費20.7億港元接盤其中的7%。

在此之前恒大已經出手了一部分。6月22日,許家印選擇將7.39億股、價值44.33億港元的恆騰網絡股份轉給了柯利明——這位儒意影業的創始人持股增加至20.5%。

今年1月,恆騰網絡剛剛通過增發股份+現金,以三期業績協議的方式收購了儒意影業,總價72億港元。這家公司先後製作過超百部精品影視作品,並且擁有受歡迎的影視平臺“南瓜電影”。

恆騰網絡剛剛成立的時候,其實跟影視、流媒體沒有太多關係。恒大和騰訊更多將恆騰定位爲“一站式社區O2O平臺”,主要瞄準爲恒大物業所管轄的業主提供服務。

但觀察恆騰網絡上市之後的股價表現就可以很直觀地看到,之所以選擇收購儒意影業,很大一部分原因就是成立之初定下的戰略出了明顯問題,沒能形成預期中的良好業績。

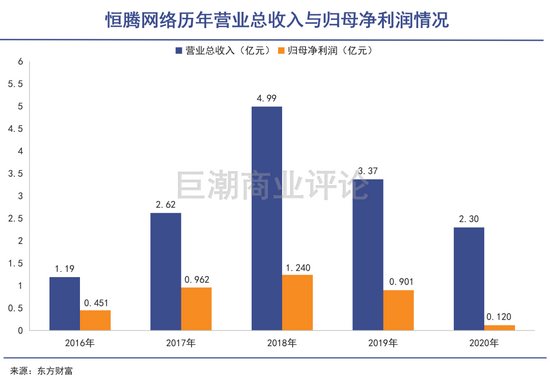

財務數據也可以印證恆騰網絡多年來的經營困境:2016年,公司營業收入1.19億元,淨利潤450.74萬元,到了2020年年報,營業收入漲至2.3億元,但淨利潤只有1200萬元,連續兩年業績快速下滑。

儒意影業支撐了投資者對於恆騰網絡的幻想,其股價一度因爲這次收購暴漲五倍。但“恆”字的存在,註定了這家公司的經歷不會太平。在本次股權轉讓之前,恆騰網絡的股價已經從17.8港元/股的高位跌去80%以上。

從意氣風發的合作到業務陷入困頓,再從天價收購到迴歸原點,一地雞毛不過如此。

從騰訊試水O2O開始

不論從哪個角度去觀察,都會覺得騰訊和恒大完全是兩類企業,馬化騰和許家印也實在沒有太多的共同點。

雖然“違和感”很強,但實際上兩家公司合作的次數可以說非常多,恆騰網絡是最早產生交集的一次。

2015年左右的許老闆意氣風發。雖然2014年高調佈局的恒大冰泉虧損不少,但恒大並沒有在多元化道路上停下來的意思。

2014年8月底,恒大糧油問世,爲此恒大集團投資了近70億元建設和併購了全國22個生產基地;2015年,恒大健康年報獲得淨利潤1.20億港元,同比增長了近10倍;同一年,恒大對抗資本市場的做空力量,花掉102.99億港元回購股票——這些股份的價值在未來兩年裏最多上漲了五倍左右。

從2015年上半年開始,恒大開始和騰訊一起運作恆騰網絡的證券化籌備事宜。借殼方馬斯葛從5月份開始停牌,到7月底發佈公告揭開面紗:兩家公司共計花費約6億元人民幣,共同認購了這家公司75%的股份。

騰訊方面出資不多,持股20%僅涉資2億港元,且幾乎完全沒有在公開場合對這筆投資有過評論。但是從恆騰網絡早期的介紹來看,這其中似乎蘊含着騰訊對於物業生活服務、家裝互聯網方面的一些探索和嘗試。

當時的公告表示:

這與2015年左右互聯網行業的創業生態是相吻合的:O2O大潮熱鬧非凡,各種類型的互聯網化的上門服務創業項目如雨後春筍,剛剛開始做外賣的美團爆發式增長,當時的第一名還是餓了麼。

恒大所代表的物業體系,正好處在O2O服務從商戶到消費者之間的節點上,理論是消費者接受互聯網化服務的重要一環。從後來中國物業公司股票受到追捧的狀態可以看到,當時馬化騰的判斷和投資其實是沒有問題的。

但具體到實際操作層面,恆騰網絡的發展情況卻並不如意。

運營比覆蓋重要

物業服務、鄰里社交、生活服務,被恆騰網絡視爲自己的“三大基礎板塊”。另外,恆騰還規劃了互聯網家居和社區金融兩個“增值板塊”,這些構成了收購儒意影業之前恆騰網絡的主營業務。

掘金這些業務的基礎,首先就在於全國範圍內存在的大量物業,和物業背後的數億家庭,都要通過物業接受來自外界的服務。

恆騰網絡認爲:

這是一個曾經被廣泛認同的邏輯,最主要的佐證就是港股市場中上市的大量物業公司,有不少股價、市值在過去幾年裏不斷走高,被給出了遠高於地產公司的市盈率,包括了碧桂園服務、雅生活服務、中海物業等。

投資者判斷,物業公司可以利用自身的管理權獲得一定的“壟斷社區服務提供”能力,進而實現業績的穩定增長。其中具有代表性的就是市值在2000億港元以上的碧桂園服務(HK:06098),在過去幾年保持了收入、利潤的高速增長,享受了相比地產公司超高的估值水平。

但包括保利物業、恒大物業等在內的物業公司,市盈率估值卻只有20倍左右,股價也從高位下跌不少,代表着資本的看衰。

物業公司之間估值的差異、市場表現的分化,和恆騰網絡2021年之前業績的變化,共同折射出這個行業的一個關鍵問題:覆蓋面積和人數不是最重要的決定因素,運營水平的高低纔是決定其財務情況、市場表現的核心。

2016年,恆騰網絡首次扭虧爲盈,獲得430.7萬元的股東應占淨利潤,到2018年,這個數字快速增長至1.24億元。當時恆騰的主要收入來源是互聯網家居和互聯網建材兩個板塊,公司董祕方家俊曾明確表示,家居業務的來源,就是背靠恒大已經覆蓋超過700個社區。

也就是說,恆騰網絡的主營業務,僅僅是背靠恒大的物業公司拿到了一些裝修和建材購買的業務,距離真正的多樣化的、具備真實用戶運營能力的“互聯網社區服務”相去甚遠。

家裝和互聯網家裝雖然毛利率較高,但都是高度分散、高度競爭的行業,並且具有一定的週期性,難以取得穩定業績。被投資機構”看穿”了之後,自2017年開始恆騰網絡的股價幾乎再也沒有上漲過。

“新股”

2018年之後,恆騰網絡的業績出現了連續兩年大幅度的下滑。在激烈的行業競爭面前,恒大的700個社區沒能成爲恆騰網絡穩定的基本盤。

恆騰網絡股價表現(2015年3月-2020年5月)

股價連跌數年,業務舉步維艱。恒大忍得了騰訊忍不了,到了必須做出改變的時刻。2021年1月21日,恆騰網絡完成了對儒意影業72億港元的收購。

恆騰是在2020年10月底宣佈進行投資案。在此之前,儒意影業曾經與多家A股上市公司傳出收購意向,最近的一次是在2019年4月,與吉翔股份(SH:603399)整合無果。

A股對於影視公司的政策性限制,讓儒意影業最終選擇港股,與急於完成轉型、脫離家裝行業的恆騰影視之間存在良好的合作根基。

儒意影視在行業內並非是小魚小蝦,而是有着響噹噹的名號,在整條影視產業鏈——包括圖書出版、編劇、導演、製片領域都有着很強的資源整合能力,先後製作了《北平無戰事》、《琅琊榜》、《羋月傳》、《決戰中途島》、《致我們終將逝去的青春》、《縫紉機樂隊》、等超百部影視作品,儲備了數百部影視版權。

圖爲柯利明,儒意影業創始人、CEO

除此之外,最受馬化騰和許家印看好的,就是儒意影業旗下的流媒體平臺“南瓜電影”。南瓜的影視內容平臺採用純付費無廣告的模式提供全球影視作品,成長速度非常迅猛。被收購前,其裝機量已超1億臺/次,註冊用戶達3000萬。

到2021年5月,其付費訂閱用戶累計已經2014.7萬人。相當於被恆騰網絡收購之後7個月翻了4倍。

資本市場對這次騰籠換鳥也非常認可,恆騰網絡的股價自2021年1月底到2月中旬短時間內暴漲了5倍多,給足了合作三方面子。

結合影視製作公司在海外資本市場、A股資本市場的估值和遭遇看,其實儒意影業真正符合資本市場審美偏好的,正是南瓜電影。

也就是說如今的恆騰網絡,已經是一個和“愛優騰”商業模式、目標受衆、發展方向基本相同的成長型流媒體公司,同時具備較強的內容製作能力。

目前,愛奇藝市值不足600億元,芒果超媒接近1000億元市值,恆騰網絡剛剛收購儒意影業時市值已經飆到近1400億港元,顯然是高估的,如今的400億港元相對合理一些,投資者可以將如今的恆騰網絡視爲一家剛上市的“新股”。

寫在最後

本次恒大之所以能夠將所持有的部分恆騰網絡股份順利出兌,關鍵原因就是重要股東——儒意影業創始人柯利明和騰訊方面,對南瓜影業的價值都非常認可。

其中柯利明更是自己拿出36億港元接盤恒大,相當於是創始人進行了重倉增持,甚至有可能後續躍升至第一大股東。

恆騰網絡的第一個字就是“恆”,深陷困境的恒大本應對恆騰的發展負有更大的責任,但最終的結果卻不盡如人意。從這個角度看騰訊是在對自己的投資進行一場自救,柯利明則是在謀求儒意影業、南瓜電影的進一步發展。

對此,恒大和其他所有恆騰網絡的投資者們應該感到慶幸——背靠大樹,總是有機會翻盤的。