喜臨門:營運水平改善明顯 考慮收回與恒大合資公司股權

喜臨門專注於設計、研發、生產和銷售以牀墊爲核心產品的高品質客臥傢俱,主要產品包括

牀墊、牀、沙發及其他配套客臥傢俱。公司產品以“保護脊椎”爲核心功能訴求,以“抗菌、防蟎、除甲醛”爲健康護航,已形成以“喜臨門”品牌爲核心的多風格多層次的品牌體系,旗下系列主要包括“淨眠”、“法詩曼”、“愛爾娜”、“布拉諾”、“喜眠”及“可尚”,以及意大利沙發品牌“Chateau d‘Ax”、“M&D Milano&Design”、“M&D Casaitalia”等。

剝離影視子公司專注主業 業績重回增長軌道

近日,公司公佈中報業績,公告顯示2021年1-6月公司實現營業收入 31.07 億元,比去年 19.76億元增長57.25%。

此外,2020年12月29日,公司召開第四屆董事會第十三次會議審議通過了《關於出售子公司60%股權暨關聯交易的議案》,爲進一步聚焦傢俱主業,公司與嵐越影視簽署《股權轉讓協議》,將全資子公司晟喜華視60%的股權轉讓給嵐越影視,轉讓價格爲人民幣3.6億元。2021年1月14日,公司2021年第一次臨時股東大會審議批准了本次股權出售;2021年1月26日,晟喜華視完成工商變更登記手續並領取營業執照;截止目前,公司累計收到標的股權轉讓價款人民幣1.8億元,即標的股權轉讓價款總額的 50%。

因此,2021年原子公司晟喜華視不再合併財務報表,剔除其2020年同期營業收入1.23億元后,傢俱業務實際增速爲67.72%。

同時,歸屬於上市公司股東的淨利潤2.18億元,比去年4248.96萬元增長412.17%,歸屬於上市公司股東的扣除非經常性損益的淨利潤1.78億元,扣除非經常性損益的淨利潤增長421.94%;2021年半年度基本每股收益0.56元/股,與去年0.11元/股增長409.09%,公司稱主要系去年同期公司盈利能力受疫情影響,同時本報告期內公司業務持續快速發展。

考慮到去年疫情影響下的低基數情況,剔除影視業務和2019年中報相比,公司營業收入增速爲58%、歸母淨利潤增速爲90%、扣非淨利潤增速爲75%。

行業方面,目前我國傢俱行業需求隨着市場的回暖得到釋放。根據國家統計局數據,2021年1-6月份社會消費品零售總額211,904億元,同比增長23.0%,其中傢俱類零售額781億元,同比上漲30%。傢俱製造業規模以上企業2021年1-6月完成營業收入3640.8億元,同比上漲30.21%。

而且海外出口也持續恢復,根據國家統計局數據,2021年1-5月傢俱製造業出口交貨值爲704億元,同比上漲32.90%;根據海關總署數據,2021年上半年我國傢俱及其零件出口金額2,264億元,同比上漲44.50%。

同時,牀墊企業發展的主要驅動力有三:一,集中度的提高;二,消費者消費升級的需求;三,消費者更換牀墊頻率未來有望提高。

目前,中國已經是全球最大牀墊生產國之一,2019年國內牀墊總產值達98.82億美元,近5年來增長45%。同時,國內牀墊市場需求的快速提升,2020年牀墊消費總額達85.40億美元,近十年,國內牀墊規模有了翻倍的增長。根據FurnitureToday發佈的《2019年全美牀墊製造商排行榜》,全美前5大品牌(CR5)絲漣、席夢思、舒達、泰普爾、SleepNumber合計佔69.40%的市場份額,而我國2019年牀墊企業CR5爲15.99%,遠低於美國的行業集中度。此外,在疫情催化下市場競爭進一步加劇,頭部企業競爭優勢持續擴大,而部分中小企業及經銷商由於現金流承壓、經營不善被迫退出市場,難以順利渡過疫情期間的艱難時期,出現了主動出清的現象,因此,行業集中度有望持續提升。

在如此廣闊的市場規模下,我國牀墊消費還有巨大的提升空間。據《2021牀墊消費新趨勢報告》,我國消費者牀墊購買預算主要集中在8000元以下。其中,預算在3000元以下3001-5000元以及 5001-8000 元的佔比分別爲23%、35%和24.8%;其次2013年至2020年,我國城鎮居民人均可支配收入由26467元上升至43834元,年均複合增長率爲7.47%。因此在居民消費升級的驅動下,我國牀墊市場有望在供給和需求同升的態勢下走出新行情。

此外,據《2021牀墊新消費趨勢報告》,約49.8%的我國受訪者表示已超過五年未更換牀墊,而約有70%的美國消費者平均約三年更換一次牀墊。同時伴隨着技術的不斷更迭和消費者對高端牀墊認知度的不斷提升,他們對牀墊的選擇將更看重產品功能、設計和品牌。龍頭企業憑藉自身的研發規模和品牌效應,更能獲得消費者青睞。而龍頭企業在線上渠道的投入,不斷進行行業滲透,後期仍有較大的提升空間。

公司財務數據簡析:ToC零售業務驅動業績成長 公司營運水平改善明顯

同時,根據喜臨門營收明細,公司業務主要分爲自主品牌零售業務、自主品牌工程業務和代加工OEM業務。其中自主品牌零售業務是公司營收的主要構成,爲19.92億,佔公司總體營收的近64%。這塊業務目前高速成長,與2020年中報相比增長107%,與2019年中報相比增長98%。

自主品牌零售業務包括線下專賣店銷售和線上平臺銷售。目前,隨着公司品牌力逐步提升,線下加盟商體系日益完善,線上平臺運營模式不斷創新,公司自主品牌零售渠道得到快速拓展。截止中報期末,公司已擁有2576家喜臨門專賣店、898家喜眠分銷專賣店、489家M&D沙發專賣店、以及54家Chateau d‘Ax客廳傢俱專賣店。中報顯示公司自主品牌線下零售業務營收爲15.7億,與2020年中報相比增長114%,與2019年中報相比增長88%。

線上渠道喜臨門品牌已與天貓、京東、蘇寧易購等核心電商平臺形成深度合作;同時提前佈局商超、家電、家裝等新渠道,目前牢牢搶佔天貓、京東、蘇寧牀墊類目第一的位置,“618”活動中獲“天貓臥室傢俱”、“京東牀墊類目”總銷量第一;同時公司還緊跟直播營銷新模式,與薇婭直播保持長期緊密合作,並緊跟風口銷售,開設抖音渠道,發掘新增量。中報顯示公司自主品牌線上零售業務營收爲4.22億,與2020年中報相比增長87%,與2019年中報相比增長141%。

自主品牌工程渠道主要覆蓋酒店、地產業務。主要合作單位爲大型房地產集團、高星級酒店管理公司、連鎖酒店集團、酒店式公寓等客戶,同時開拓遊輪、軍隊、學校等新業務渠道,通過與其建立長期、深度合作關係,爲其提供牀墊、牀、其他相關配套產品以及木質傢俱製作安裝工程服務。此外,不斷尋求新的合作模式,在增加新建酒店牀墊市場份額的基礎上,賦能現有酒店升級改造,創造新的市場需求,與酒店共營,打造更多樣的主題房型,升級用戶住店睡眠體驗,O2O體驗快速變現,取得更多收益。中報顯示公司自主品牌工程業務營收爲2.01億,與2020年中報相比增長8%,與2019年中報相比減少7%。

OEM業務渠道包括國際國內代加工業務,主要爲宜家、NITORI、尚品宅配等國內外知名傢俱銷售商提供牀墊、牀、沙發等產品的代加工服務,深度融合,實現共贏。中報顯示公司代加工業務營收爲9.14億,與2020年中報相比增長30%,與2019年中報相比減少23%。

相關業務分項顯示,目前驅動公司業務成長的核心還是自主品牌零售業務,公司代加工業務雖然也保持增長,但是增速明顯慢於自主品牌零售業務。自主品牌工程業務則只有個位數增長,甚至較2019年還稍有下滑。

此外,值得注意的是,公司以ToC爲主的營收結構、部分產品提價和期間費用良好的管控讓公司在本報告期有效的減少了原材料漲價的壓力,很多地產鏈上的公司今年上半年都因爲原材料的漲價出現了增收不增利的情況,喜臨門也提到了公司面臨原材料價格波動風險:目前公司生產用的原材料主要包括髮泡材料(聚醚、TDI 等)、海綿、無紡布、面料、皮革、鋼絲等。石油、化纖原料、鋼材等大宗商品價格的波動將直接影響上述原材料的採購價格,導致生產成本的波動,從而影響公司的利潤水平。公司的應對:公司對原材料實行統一採購、分散使用的運作模式,主要原材料均有 3 家以上主要供應商,其在供應能力和材料質量上具備優勢,且與公司合作時間較長,能夠爲日常生產提供穩定的原料保障。

體現在財務數據上我們發現剔除影視業務,本期公司毛利率爲35.17%,較2019年同期增加1.96個百分點。歸母淨利率爲7%,亦較2019年增加1.18個百分點。公司期間費用率顯著降低,帶動毛利率、淨利率大幅增加,期間費用率同比下降3.48個百分點至23.27%,其中銷售費用率爲下降0.28個百分點至15.92%,管理費用率下降1.57個百分點至6.51%,財務費用率下降1.63個百分點至0.83%。

同時運營情況上,公司各方面亦有明顯改善,2019年中報,公司應收賬款及票據合計12.34億,2021年中報在營收有較大幅度增長的情況下,公司應收賬款及票據合計9.76億。不過公司存貨從2019年中報的8.62億增長至2021年中報的9.6億。公司營業週期從2019年中報的223天降至2021年中報的120天;存貨週轉天數方面,從2019年中報的120天減少至2021年中報的73天;應收賬款週轉天數從2019年中報的102天減少至2021年中報的46天;應付賬款週轉天數從2019年中報的136天減少至2021年中報的109天。總體上,公司在保持增長的同時,運營效率較2019年中同期改善明顯,總體而言,公司本份中報的含金量較高。

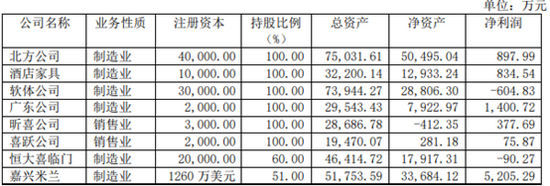

此外,值得注意是公司雖然工程業務營收爲2.01億,佔營收總體的僅6.5%左右,但是公司也和恒大成立了恒大喜臨門。在一份調研紀要中,有投資者提問:公司在河南與恒大合作的子公司(公司持股60%)具體做什麼業務?之後是否考慮收回股權,或者變成公司生產基地之後加強北方地區業務?

公司稱:河南的生產基地產品跟其他基地差不多,我們產能一直比較緊張,所以每年以約40%的規模在擴建,在建工程裏一直有一些投入。我們現在也持有一些恒大的商票,未來如果恒大沒有辦法兌付,也會考慮收回恒大的40%股權。