若美聯儲提前縮減QE,美國經濟或跌入低谷

原標題:若美聯儲提前縮減QE,美國經濟或跌入低谷

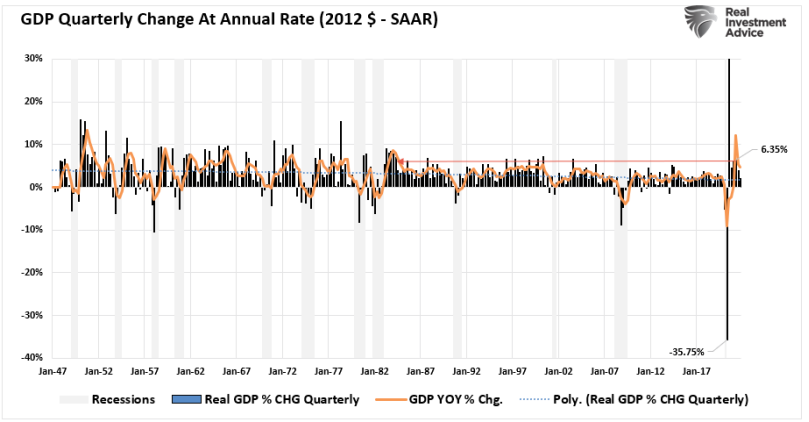

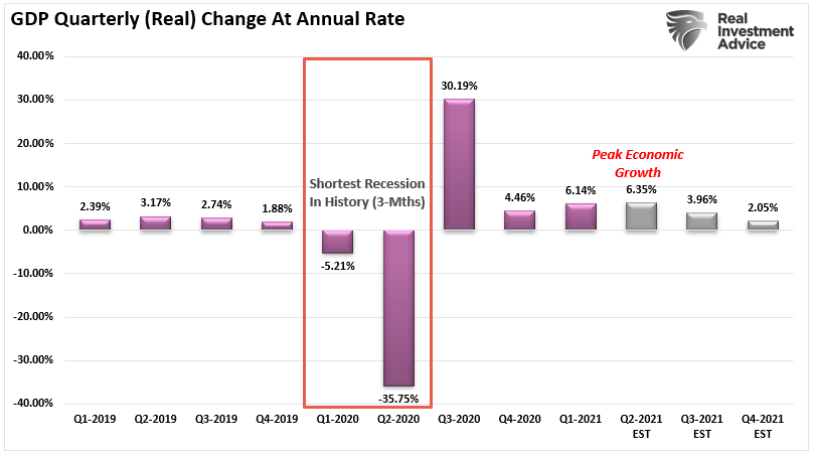

上週,美國第二季度實際GDP年化季率初值錄得6.5%,媒體對此大肆讚賞。雖然經濟增長表面看起來依舊強勁,但實際上有諸多不如意的地方。

回顧2012年的經濟增長狀況,可以發現,6.35%算得上是自上世紀80年代初以來最強勁的年化增長率之一。這個數據有兩個重要的關注點。

首先,雖然增長率令人印象深刻,但要注意的是,推動經濟從衰退中增長的主因是5萬億美元的政府支出。

其次,美國經濟增長率遠低於此前預期的13%,也比亞特蘭大聯儲預測的7.6%低了整整一個百分點。這也可能代表着經濟復甦的頂峯。

因此,可以預計,隨着大量直接經濟刺激從市場退出,在接下來的兩個季度,美國經濟增長率將繼續走弱。

到2022年底,美國可能陷入低於2%的增長趨勢,這比過去兩次經濟衰退真正爆發前的增長趨勢還要弱。

然而,經濟學家和分析師往往在評估時過於樂觀,且媒體也傾向渲染樂觀情緒,外媒認爲,這樣的評估可能導致投資者資本配置不當。

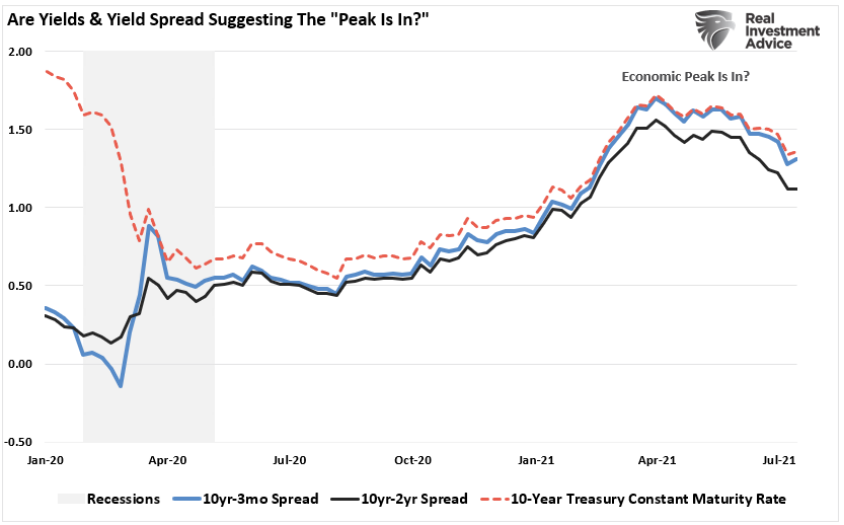

如下圖所示,早在今年4月份,市場對GDP增長率的預期竟達到了13%,而從當時的債券收益率與經濟綜合指數之間的相關性來看,市場的確對經濟擴張的預期過於樂觀。從歷史上看,收益率是經濟增長和通貨膨脹的有力預測指標。

然而,近幾個月美債收益率持續下降,收益率曲線趨於平緩。如前所述,這表明通貨緊縮或許比通貨膨脹飆升更有可能發生。零對沖指出:

“隨着基數效應逐漸消退,從週期性、結構性和貨幣政策的角度來考慮,通脹可能會在年底前下降。因此,隨着經濟增長放緩,困擾債券市場的‘通脹擔憂’或將逆轉。”

這將對美聯儲造成十足的困擾。畢竟,目前每月1200億美元的債券購買額也只能維持經濟增長。雪上加霜的是,這些貨幣干預並沒有直接或間接地刺激經濟活動的增加。零對沖指出:

“每次美聯儲實施量化寬鬆計劃時,銀行都囤積這些準備金,將其用於放貸,以獲得風險回報,這是不合理的。例如,在2020年初,經濟因疫情而陷入停滯,企業利用其在銀行的信貸額度,以確保公司有充足的資本運營。但是,在放貸活動激增之後,銀行往往又會切換至更保守的模式,從而對市場造成更大的傷害。”

量化寬鬆計劃在實現經濟“有機增長”方面並不有效。然而,它們有效地推高了資產價格,併產生了一種虛幻的財富效應。

美聯儲在試圖縮減資產購買規模方面恐怕面臨嚴峻的挑戰。儘管經濟增長更加強勁,房地產市場泡沫不斷膨脹,失業率不斷下降,但它們能代表實際經濟增長嗎?恐怕不行。

雖然主流經濟學家認爲,從經濟數據來看,美國經濟正在蓬勃發展,但真實情況可能並非如此。

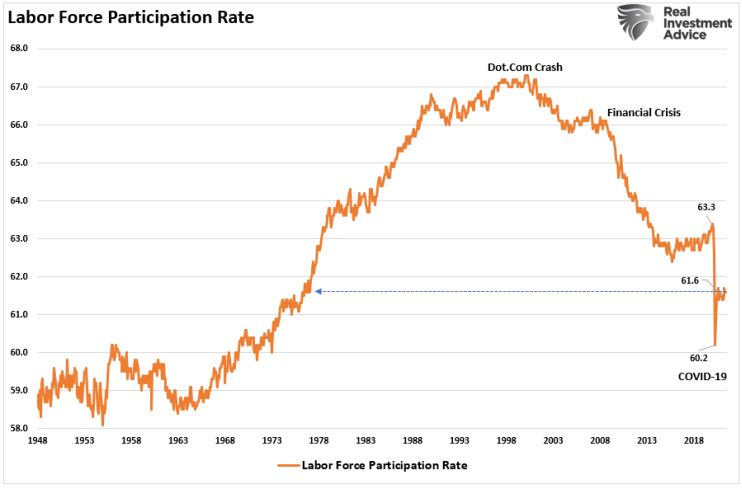

如下圖所示,美國的經濟表現在20世紀90年代末就達到頂峯,經濟增長率、生產率增長、就業增長和投資等關鍵經濟指標早在大衰退之前就開始受到侵蝕。

再看看勞動參與率,美國的生產性勞動力比例在1997年達到頂峯。

隨着勞動力中適齡男性和女性的減少,人均收入繼續下降。不足爲奇的是,家庭實際收入中值仍然低於實際生活成本,80%低收入人羣的收入停滯不前。

值得注意的是,收入停滯和就業前景有限對低收入和低技能的美國人造成了不同程度的影響,導致了家庭不平等。

結論

總而言之,美聯儲陷入了困境。美聯儲需要更多實質性的經濟增長來證明加息的合理性。畢竟,美聯儲收緊貨幣政策的目的是防止經濟過熱,以緩解潛在的通脹壓力飆升。而目前的問題在於,美聯儲竟在經濟增長放緩和反通脹阻力的環境下討論加息。

當前,美國就業形勢和工資增長仍然疲弱,三分之一的美國人靠政府補貼生活,大多數美國人都靠薪水過活。這就是爲什麼全球各國央行都在積極地將債務貨幣化(債務貨幣化,又被稱爲財政赤字貨幣化,或者通俗叫作“直升機撒錢”,簡單說就是央行通過印刷/發行貨幣的方式爲政府債務提供融資),以防止經濟增長陷入停滯。

現在,許多分析師和經濟學家已經提高了美聯儲明年加息的可能性。他們相信,儘管貨幣政策收緊,經濟增長仍能繼續加速。

但大多數分析都忽視了加息初期的實際經濟增長水平。過去10年,美聯儲向金融體系注入大量資金,以提振資產價格,希望以此刺激經濟增長和通脹。而這樣做的結果,除了推高資產價格之外毫無用處,目前幾乎找不到任何實際經濟增長的證據,實際年均GDP增長率僅爲1.1%。

儘管主流媒體試圖吹捧“美國正經歷幾十年來最大的經濟增長”,但實際上經濟的疲軟將繼續削弱增長預測。

投資者面臨的問題是,就未來收入和盈利增長而言,資產價格的通脹漲得太過了,遠遠超出了實際的經濟生產水平。