“你算老幾”事件背後的中芯國際:國運、期待、不漲的股價

歡迎關注“新浪科技”的微信訂閱號:techsina

文/謝澤鋒

來源:巨潮商業評論(ID:tide-biz)

“你算老幾”事件其實並不是無腦吵架,經過大概是這樣的:

羣內正在討論ArF光刻膠,中芯國際光刻膠負責人楊曉松認爲國內在這一領域基本是空白,“廠家都不敢見我”,言下之意是:你們都在瞎炒概念。

這時候方正證券首席電子分析師陳杭坐不住,直接就懟了:“你算老幾?”

隨後,該分析師亮明自己的觀點,並轉發了自己撰寫的研報,大意是:中芯國際只是個代工廠,說白了屬於集成商、做的是來料加工,並不是最核心的底層硬科技,當前成熟製程供應鏈國產化比依託於美國技術的7nm製程更有意義,中芯國際要配合好上游設備材料公司,做出合格產品即可。

結果是,該分析師被踢出羣。

作爲中國大陸最先進的芯片製造企業,中芯國際肩負着“全村的希望”,國產替代的頂樑柱。再不濟,也是全球第五大芯片代工企業,焉能讓人如此diss?

但實際的情況是,在火爆的半導體夏季行情中,中芯國際成了股價表現的“後進生”,股價上市即巔峯,去年7月16日登陸科創板,首日上漲至95元的高點後,便一路下跌。直到今年7月末,股價纔開始有所上漲。

中芯國際的股價走勢,與它所肩負的期待和聲譽都嚴重不符。

股價後進生

就在芯片股大面積爆發的同時,中芯國際股價卻遲遲不漲。

今年以來,“茅指數”熄火,鋰電芯片光伏接棒。據統計,Wind半導體指數年初至8月2日漲幅爲46%,7月份上漲達到14.62%。

個股方面更是將行情演繹到極致,剛剛被大基金二期“相中”的南大光電半個月翻倍;

富滿電子4月份至7月末,三個月上漲了4倍多;晶瑞股份7月以來上漲69.49%。。。。。。

半導體ETF指數表現(2021年1月至今)

然而就在芯片股大面積爆發的同時,中芯國際股價卻遲遲不漲,進入7月末纔開始稍有啓動的跡象。

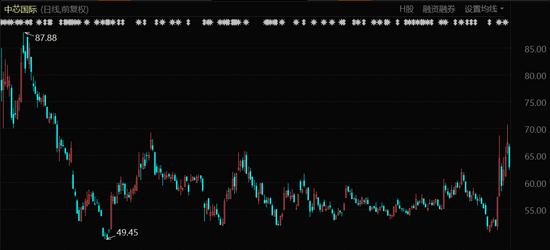

中芯國際股價表現(2020年7月至今)

盤子大,估值高,一直是壓制中芯國際股價的原因。且相比其他半導體公司,中芯國際屬於A+H股上市,有港股爲參照座標,資金在介入中芯國際時需要考慮港股的估值因素。

和自己對比來看,自中芯國際登陸科創板後,其A/H溢價率一直維持高位,差距最大時,A股股價是H股股價的3.65倍,最低也有2.31倍。

和“友商”對比來看,臺積電、三星、聯華電子只有二、三十倍左右的市盈率,中芯國際高達上百倍。製程工藝在國際上尚未達到頂尖水平,卻收穫了超越國際頂尖公司的估值水平。

2020年,中芯國際實現高增長,全年營收274.7億元, 同比成長24.8%;歸屬於公司的淨利潤43.3億元,同比成長141.5%,但這其中包括了高達24.89億元的政府補助,扣非淨利潤僅有16.97億元。

有一種說法是,中芯國際代表着國內最先進的半導體制造技術,這些先進技術是極其稀缺且具備戰略意義的,如果從這個角度去定義企業的價值,百倍市盈率並不高。

類似醫藥股的管線估值,軍工企業的武器型號估值法,“戰略估值法”在本質上和礦產資源公司的“礦產蘊藏量估值”一樣,都是樂觀市場情緒的產物。

資本市場雖然充滿情緒,但長期看還是一個講成長、講業績的地方。

研發投入佔比國內第一,但還不夠

龐大的資本開支和研發投入,也是臺積電甩開競爭對手的重要原因。

簡單來說,“IC設計-晶圓代工-封測”基本構成了芯片產業的流程圖,其中,晶圓代工是很重要的一部分。

但在芯片製造“奧運會”的舞臺上,中芯國際還只是預賽水平,不夠進入決賽圈的資格。

論技術實力,中芯國際的製程水準,平均落後於臺積電、英特爾、三星等企業兩代甚至三代的水平。

全球來看,目前10nm及以下製程工藝領域,僅有臺積電、三星和英特爾三個玩家,他們屬於絕對的第一梯隊。其中,僅臺積電一家就獨霸了全球將近6成的市場份額,其地位和影響力無可撼動。

第二梯隊則是以格羅方德、聯華電子爲代表,他們早在4-5年前就已經實現14nm製程工藝。

而中芯國際第一代 14 納米 FinFET 技術則是於 2019 年實現量產。而由於美國的“技術封鎖”,其12nm工藝和7nm工藝尚未實現量產。

相較來看,臺積電早在3年前就已經實現7nm的量產,如今更是幾乎壟斷全球7nm芯片的生產。不僅如此,臺積電的5nm工藝去年年中進入量產階段,蘋果、華爲、高通等均爲臺積電大客戶——其高端芯片都只能由臺積電代工,方可由圖紙變成實物。

最新消息顯示,臺積電4納米工藝芯片預計於今年第三季度開始試產,2022年實現量產;3納米產品預計在明年下半年投產,2納米工藝正在開發中。

收入方面,臺積電的主要收入來自先進工藝。2021財年一季度財報顯示,5納米制程佔其當季營收的14%,7納米制程佔35%。先進製程(7納米及更先進製程)的營收高達49%。

中芯國際就要遜色不少:55/56納米依舊是中芯國際主要營收來源,佔比高達32.8%,其次是0.15/0.18微米,佔比30.3%,40/45納米佔比16.3%。先進工藝14/28納米營收佔6.9%,這一數字去年同期還是7.8%。

由於美國的“芯片禁令”,臺積電已於去年9月斷供華爲。華爲將旗下麒麟710A芯片轉給由中芯國際代工,採用14nm製程工藝,而其此前爲臺積電12nm製程工藝。但該芯片目前僅能搭載榮耀Play4T、novel 8 SE活力版等中低端手機上。

龐大的資本開支和研發投入,也是臺積電甩開競爭對手的重要原因。

衆所周知,芯片是極爲燒錢的行當,2020年臺積電資本開支爲186億美金,預計2021年將達到300億美金,在接下來三年,臺積電計劃投下1000億美元的“軍費”,繼續擴大自己的優勢。

對比來看,中芯國際2020年資本開支爲57億美元,因被美國政府列入實體清單,公司在採購美國相關產品或技術時受到限制,帶來了不確定風險。因此,今年計劃的資本開支縮減爲43億美元,並且大部分是用於成熟工藝的擴產。

技術研發投入上,中芯國際研發資金佔營收比重其實並不低,近4年維持在20%上下,臺積電爲8%左右。但研發投入規模方面,相去甚遠,比如2020年臺積電研發費用用254億元,中芯國際爲47億元,臺積電是中芯國際的5.4倍。

半導體領域的馬太效應愈演愈烈。頭部企業佔據核心資源,擁有鉅額的資本開支,優勢愈發明顯;晶圓代工方面更是如此,現在的臺積電難逢敵手,天下無敵——“老大喫肉,老二喝湯,老三喫剩的,其他基本上就沒什麼存在感。”

怪不得臺積電創始人張忠謀曾表示:芯片代工業務就交由臺積電來做,國內還是負責好芯片設計就好了。

人才,還是人才

中芯國際人員流失率大約是臺積電的3-5倍。

經過了之前的離職風波後,梁孟松和蔣尚義雙雙留在了中芯國際,這對公司乃至整個中國芯片製造業來說,都是一大好事。

梁孟松功不可沒,當然爲留下他中芯國際也“下了血本”——股權激勵+薪資翻4倍+贈予價值2250萬的住房。

梁孟松2020年的總酬金爲493萬美元(約合3185萬元人民幣,包括贈予的住房價值)在所有高管中名列第一。而在2019年,他的薪酬僅有34.1萬美元。

芯片產業是典型的人才密集型行業,隨着國家對芯片的大力扶植,以及資本的風口湧入,芯片技術人才成爲市場上的“香餑餑”。

而中芯國際的員工離職率卻高的離譜,甚至常年高於20%,近兩年有所下滑,2018-2020年員工流失率分別爲22%、17.5%、17%;而臺積電這一數字常年在5%以下。也就是說,中芯國際人員流失率大約是臺積電的3-5倍。

離職人中,40歲及以下員工離職率高達94%,北京和上海兩地佔比爲67.8%。

由於跳槽率高,中芯國際被調侃是 “ 黃埔軍校 ”和“ 培訓基地 ”,從中芯國際出來的人大都去了三星、臺積電、英特爾等大廠,中芯國際爲他人 “ 做了嫁衣 ”。

人才結構方面,臺積電研發人員約有5000-6000人,其中博士就有2000多人;而中芯國際2020年的研發人員不增反降,由2530人下降至2335人,其中博士236人,碩士1030人。

2020年中芯國際研發人員平均薪酬36.2萬元,2019年這個數字是31.9萬元,漲幅約爲13.48%。這個漲幅遠低於中芯國際2020年24.77%的營收同比增速,以及141.52%的歸屬淨利潤增速。

同樣作爲硬科技的代表,華爲2020年員工人均年薪高達70.6萬;臺積電爲41.9萬元,研發人員則更高,臺積電董事長劉德音與總裁魏哲家2020財年年薪雙雙攀升至9774萬元,增加2988萬元,增幅達44%。

後入局者也在奮力高薪挖人。OPPO今年最新的招聘中,對與數字芯片設計相關的應屆生,年薪都開到了46萬元。

薪酬和獎勵是繞不開的坎,爲了挽留人才,5月19日,中芯國際計劃拿出6753.52萬股股票,獎勵給了包括梁孟松在內的3944名員工,員工只需要以20元/股的價格購買就行,按照當日股價計算,相當於打了不到4折。

不過,股權激勵的條件是,若要完全獲得限制性股票,2021-2024年營業收入的年複合增長率須達到7.0%,EBITDA的年複合增長率須達到2.5%。

“野性激勵”並非一勞永逸,管理機制和企業文化也是留住人才的關鍵。

21年前,爲避開《瓦森納協定》,張汝京引入了高盛、祥峯投資、漢鼎亞太、德意志管理基金等一批外資股東。在美國上市時,中芯國際的股東數量多達75個,這也爲後來的內部紛爭埋下了伏筆。

長期以來,中芯國際利益錯綜複雜,派系鬥爭不斷,公司高層頻繁更迭。20多年來,中芯國際經歷了4任董事長、5輪CEO,掌舵者寂靜更換,臺灣系、海龜系、本土系水火難容。

在中國芯片產業尋求突圍的歷史檔口,中芯國際再也經不起折騰了。

寫在最後

資本令人狂熱,也會令講究理性和邏輯的分析師“失去理智”。

現狀卻是冰冷殘酷的。短時間就追上臺積電、三星、英特爾、高通、AMD、英偉達等世界級巨頭近乎“白日做夢”,指望中芯國際一家企業解決“卡脖子”問題並不現實。

看到股價的暴漲,有人認爲中國的半導體崛起十拿九穩,但光有資本扶持遠遠不夠。

這是一個產業鏈的系統性的“突圍”:設備、材料、工業軟件等基礎領域作爲根基;IC設計-晶圓代工-封測構成完整的產業鏈條;龐大的終端市場是堅強的市場後盾;缺一不可,相互依存。此外,還要有豐富的人才儲備,深厚的資本縱深,“十年磨一劍”的戰略定力。

中芯國際作爲“全村的希望”,不會缺錢,但也需要更多的時間去走向成熟。畢竟在這個行業裏,錢不是萬能的。