“20cm”漲停!芯片界“藥明康德”芯原股份半年報藏玄機

“20cm”漲停!芯片界“藥明康德”半年報藏玄機

李興彩

沉寂多時,動則脫兔。在8月4日披露半年報當天,芯片界“藥明康德”——芯原股份強勢收穫“20cm”漲停。

“有人把芯原股份比喻爲芯片界的藥明康德。我覺得比較貼切。”芯原股份創始人、董事長戴偉民曾對上證報記者如此通俗介紹公司的主業。藥明康德不做藥,只爲創新藥企業做新藥研發服務;而芯原股份不做芯片,只做IP開發和設計服務。

芯原股份今天爲什麼漲停?公司半年報給出了答案。

三大業務亮點紛呈

查看芯原股份半年報,公司盈利能力顯著提升。財務數據顯示,公司上半年實現營收8.73億元,同比增長26.92%;儘管業績依然虧損(歸母淨利潤-4564.5萬元),但較去年上半年(-6387.83萬元)虧損金額明顯收窄。

芯原股份的業績增長來源於哪裏?

芯原股份在經營情況的討論與分析章節中披露,公司上半年營收增長主要是由公司一站式芯片定製服務業務所驅動。其中,物聯網領域實現營業收入3.10億元,消費電子領域實現營業收入3.03 億元,上述兩類下游行業貢獻的營業收入佔比合計70.13%。

按照業務類別分,公司的三大業務板塊都實現了快速增長。

具體來看,半導體 IP 授權服務方面,上半年授權次數達到130次,較上年同期的58 次大幅提升,基本已達到上年全年水平,新增客戶數量超20家。一站式芯片定製服務方面,上半年芯片設計業務實現營收入 2.20 億元,同比大幅上漲 77.98%。量產業務方面,公司上半年實現芯片量產業務收入 3.91 億元,同比增長 32.73%。

逐季度增速提升?

仔細研讀半年報,芯原股份很有可能在下半年迎來更強的增長動力。

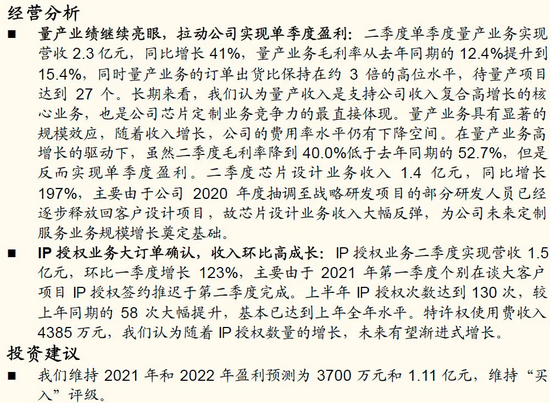

半年報顯示,芯原股份在第二季度實現營業收入5.41 億元,較上年同期顯著增長40.95%,增速高於一季度。其中,第二季度知識產權授權使用費(IP)收入 1.51 億元,較第一季度環比增長 122.92;第二季度單季度芯片設計業務收入 1.37 億元,較上年同期增長 197.15%,增速也高於上半年77.98%。

對於第二季度業績增長更快,公司披露的原因包括:第一季度個別在談大客戶項目 IP 授權簽約推遲於第二季度完成,戰略研發項目人員逐步釋放回客戶設計項目等。

公司下半年增長情況將如何?

芯原股份披露,2021 年 1-6 月,公司新簽訂單金額約17.22 億元,較上年同期增幅超120%,主要來自芯片量產業務。

記者注意到,公司在上半年實現量產出貨芯片數量105款,上半年量產業務訂單出貨比約 3 倍;另有27個現有芯片設計項目待量產。這意味着,公司的量產業務已經具備規模效應,很可能在下半年加速釋放業績。

需要強調的是,公司在高端應用處理器等業務上增長迅速。

據披露,公司服務不斷迎合系統廠商、大型互聯網公司和雲服務提供商等客戶羣體對整體解決方案的需求,今年上半年,來自上述客戶羣體的收入達到3.33 億元, 同比上漲 45.98%,佔總收入比重提升至 38.09%,超過上年同期的 33.12%及 2020 年度的 32.65%。

作爲公司的戰略研發項目之一,公司在約 12 個月時間內完成了基於先進內存方案(終極內存/緩存技術)的高端應用處理器平臺的設計工作,今年1月順利流片。該項目的工程樣片已於5月回片並順利點亮,工程樣片的各項測試驗證工作正在有序進行。

另外,公司今年2月與Alphawave 戰略合作佈局Chiplet(芯粒),前景遠大。Alphawave 深耕高速 SerDes 及相關技術領域,主營業務爲多標準 SerDes IP 核及 Chiplet 解決方案提供商,是全球排名第8的半導體 IP 授權服務提供商。

根據研究機構 Omdia (原 IHS)報告,2024 年,採用 Chiplet 的處理器芯片的全球市場規模將達58億美元,比2018 年的6.45億美元增長9倍,到 2035年將達到570億美元。

多家券商力推

記者注意到,在芯原股份披露半年報後,多家券商當日積極點評,維持“買入”評級。

比如,信達證券認爲,公司芯片定製業務在手訂單非常充足,業務增長有確定性;IP業務方面成長會有更多的驅動力;高端應用處理器待後續研發測試完成,正式導入客戶,可爲公司帶來較大的增量。公司經營拐點出現,維持“買入”評級。

國金證券認爲,公司量產業務亮眼,IP授權業務後續有望漸進式增長,維持“買入”評級。華泰證券也維持“買入”評級。

編輯:全澤源