銀河期貨:天氣疊加旺季催化 拉動雞蛋量價齊升

第一部分 綜述

7月份雞蛋價格震盪上漲,天氣熱蛋雞產蛋率下降疊加中秋節前食品廠備貨,雞蛋價格震盪偏強,但是由於今年雞蛋價格偏高,食品廠補貨不積極,整體漲價的幅度略偏小,漲價的節奏也略推後。利潤方面,7月份整體而言雞蛋價格較高,淘雞價格也較高,飼料價格變化不大,大部分養殖企業利潤較好。雞苗由於淡季需求相對較差,雞苗價格在7月份小幅下跌。淘雞方面也因爲延淘和老雞換羽量增加而供應量相對較少等原因淘雞價格持續走高,預計到8月份淘雞價格仍將維持高位震盪。

與歷史同期相比,今年7月價格漲幅及節奏不及往年,主要因爲今年出梅時間較晚,梅雨天氣雨水較多導致雞蛋質量較差,壓制了7月中上旬的雞蛋價格。7月下旬出梅之後,受到颱風雨水天氣影響,刺激了雞蛋的短期囤貨需求,下游的備貨積極性提升支撐了現貨價格的持續上漲。綜合來看,目前供需依然階段性偏緊,蛋雞存欄量仍處於歷史同期低位,且飼料成本較高疊加蛋雞欄位有限,抑制了蛋雞的補欄積極性,當前的存欄依然較低。根據之前的補欄數據可推測出,7月、8月、9月、10月在產蛋雞的存欄大致的量爲12.19億隻,12.15億隻、12.1億隻和12.07億隻,考慮實際許多養殖戶有延淘情緒,實際存欄量大概率將高於推算值。後續應重點關注淘汰和補欄節奏,9月份前後可能會有一波集中淘汰(2020年5月前的高補欄以及今年上半年的換羽雞都將面臨淘汰)。

往後看,考慮7月底食品廠開始備貨,預計將推動8月份現貨價格繼續走高,尤其在今年洪澇雨水較多影響蔬菜供給的情況下,8月份雞蛋現貨高點預計將超過5元/斤。

風險提示:動物疫病、宏觀風險、氣象災害等。

第二部分 綜合分析

1、市場概況

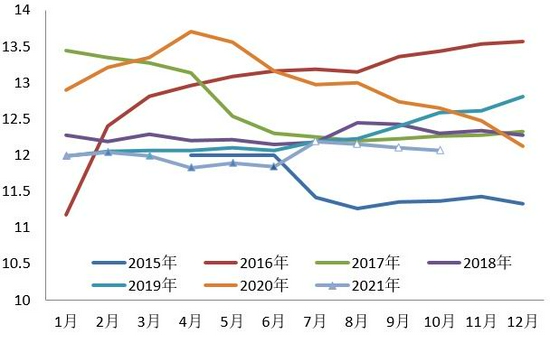

雞蛋:7月份雞蛋價格持續走高,7月初雞蛋主產區均價在4.05元/斤,之後價格重心持續上移,目前價格爲4.82元/斤,漲幅19%;主銷區雞蛋平均價格由7月初的4.13元/斤,漲至目前的4.95元/斤,漲幅19.8%。8月份預計雞蛋價格先走強之後回落,之後將迎來開學前備貨上漲。

雞苗:7月份商品代雞苗價格下降。雞苗價格從7月初的3.75元/羽跌至現在的3.6元/羽,跌幅4%。由於7月份天氣較熱是養殖企業補欄的淡季,因此7月份雞苗的價格略有走弱。預計8月份隨養殖企業補欄積極性仍不高,雞苗價格將維持或者震盪略偏弱。

淘雞:7月份全國主產區淘汰雞價格震盪偏強,由於7、8、9月份雞蛋價格較高,當前養殖企業的利潤也不錯,淘雞的整體日齡也不是特別大,而中秋節前淘雞價格往往有一波上漲,因此在7月份養殖戶有延淘情緒,淘雞不積極。需求端當前也一般,屠宰企業開機率也不高,7月份淘汰雞價格從月初的11.14元/公斤漲至當前爲11.66元/公斤,漲幅4.7%。8月份仍是中秋節前旺季,預計未來一段時間淘雞量也不會特別大,淘雞價格也將維持在高位,9月份前後可能會有一波集中淘汰(2020年5月前的高補欄以及今年上半年的換羽雞將面臨淘汰)。

圖1:雞蛋主產區現貨價格(元/斤)

數據來源:銀河期貨、wind資訊

圖2:雞蛋主銷區現貨價格(元/斤)

數據來源:銀河期貨、wind資訊

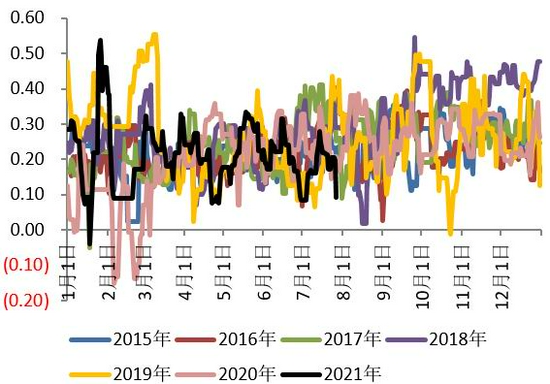

圖3:雞蛋產銷價差(元/斤)

數據來源:銀河期貨、卓創數據、wind資訊

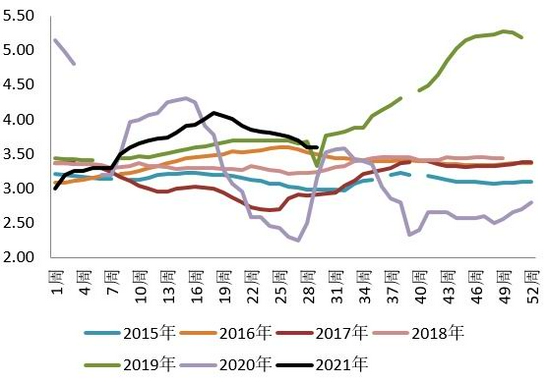

圖4:主產區蛋雞苗價格(元/羽)

數據來源:銀河期貨、卓創數據、wind資訊

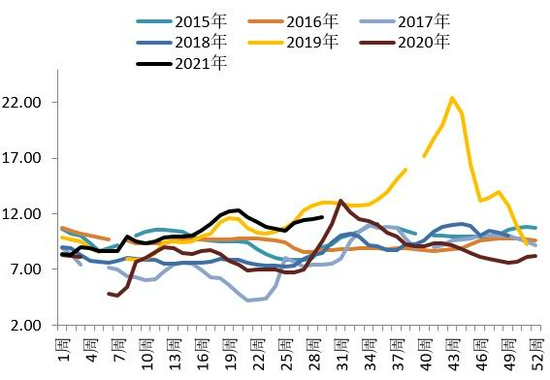

圖5:主產區淘汰雞價格(元/公斤)

數據來源:銀河期貨、卓創數據、wind資訊

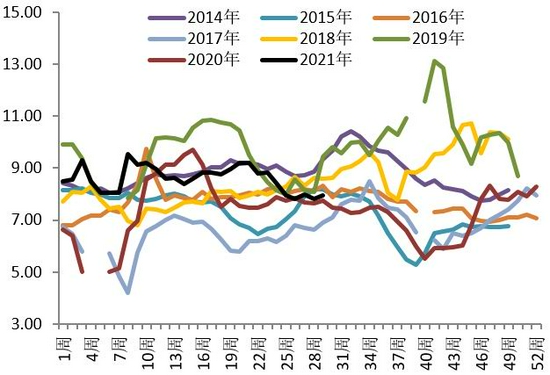

圖6:蛋雞養殖利潤(元/羽)

數據來源:銀河期貨、卓創數據、wind資訊

圖7:主產區肉雞苗均價(元/羽)

數據來源:銀河期貨、wind資訊

圖8:主產區白羽肉雞均價(元/公斤)

數據來源:銀河期貨、wind資訊

2、供應端

存欄及推演情況:

卓創數據:6月份全國在產蛋雞存欄量爲11.84億隻,環比減少0.4%,同比減少10%。未來兩個月淘汰的雞是去年3-4月份前後補欄的,而當時由於疫情補欄量很少,新開產是今年3-4月份補欄的,今年的補欄積極性尚可,且這兩個月份是行業的傳統旺季,雞蛋價格較高,淘雞價格也會在中秋節前走高,許多養殖戶會選擇延淘,因此預計未來兩個月蛋雞大概率進多出少,在產存欄增加,存欄在逐步恢復。根據之前的補欄數據可推測出,7月、8月、9月、10月在產蛋雞的存欄大致的量爲12.19億隻,12.15億隻、12.1億隻和12.07億隻,考慮實際許多養殖戶有延淘情緒,實際存欄量大概率將高於推算值。

6月份全國在產蛋雞存欄量爲11.84億隻,環比減少0.4%,同比減少10%。考慮實際許多養殖戶有延淘和換羽,實際存欄量大概率將高於推算值。6月份淘汰的是去年1、2月份前後補欄的,去年疫情期間補欄量很低,可淘汰量較少,而新開產是今年2月份補欄的,補欄量較高,在產存欄在逐步恢復。

補欄:根據卓創的數據顯示,6月份卓創資訊監測的18家代表企業商品代雞苗總銷量爲3772萬羽,環比減少15.2%,同比增加16.4%。

淘汰方面:從市場上大中小碼蛋的分佈以及淘雞的日齡和存欄結構可以看到,目前市場上可淘的老雞不多。首先,從大中小碼蛋的分佈來看,3月以來中小碼蛋佔比逐漸提升,截至7/23日中小碼蛋合計佔比51%,相較於3月初提升了4pct,中小碼蛋佔比提升一方面是高溫天氣蛋雞進入歇伏期導致蛋重下降,另一方面也可以反映出目前雞齡偏年輕。淘雞日齡方面,根據卓創資訊對全國的14個重點產區20個代表市場的淘汰雞日齡進行監測統計,7月23日淘汰雞平均淘汰日齡487天,較上月同期增加了2日。7月份淘雞日齡略有增加,但是目前的淘雞日齡和往年同期相比仍比較低,可淘老雞較少。其次,從存欄雞的日齡結構來看,之前120-450日齡蛋雞的存欄佔比在連續下降之後,6月份佔比略增加,6月末該佔比爲75.11%,而120日齡以下的後備雞和450日齡以上的待淘雞存欄佔比在連續增加之後6月份略有下降,6月末佔比分別爲15.23%和9.66%。根據卓創數據,7月的前三週全國的淘雞量分別是1650萬隻、1745萬隻和1629萬隻,前三週總量雖然比去年同期大幅增加,但是仍低於2017年、2018年和2019年同期的淘雞數量。

3、需求端

在中秋備貨的催化下,7月份雞蛋的消費量逐漸增加。尤其是近期受到天氣影響,河南產區受暴雨影響供應受阻,受颱風影響華東銷區下游終端消費備貨積極性提升,下游經銷商採購積極性提高,拉動雞蛋價格量價齊升。7月底食品廠開始備貨,將推動8月份現貨價格繼續走高。

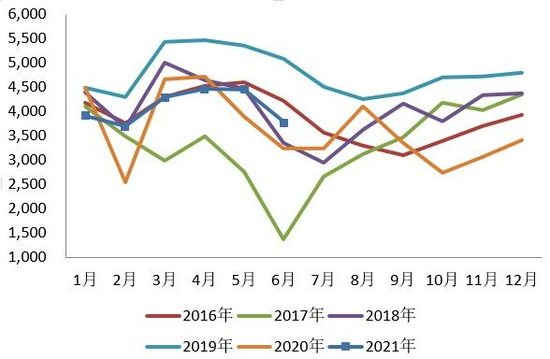

銷量:卓創數據顯示6月中國褐殼雞蛋月度銷量196.42萬噸,環比減少3.2%,同比減少9.7%。另外根據卓創數據顯示,7月份前三週全國代表銷區雞蛋的周度銷量分別是7197噸,7309噸和7963噸,單週銷量呈逐減上升的態勢,但是低於同期雞蛋的周度銷量,顯示高蛋價背景下還是對終端消費形成了一定的抑制,另外,今年較高的蛋價也壓制了食品廠集中補貨節奏,拉長了採購週期。

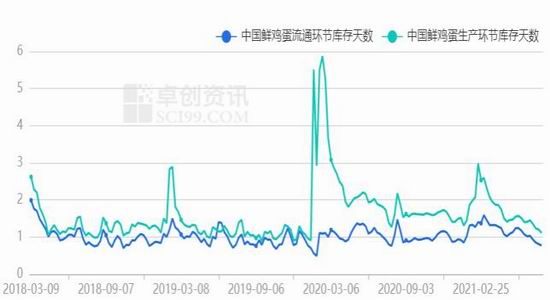

庫存:根據卓創的數據顯示,7/29日當週生產、流通環節庫存天數繼續減少,生產環節周度平均庫存0.91天,較前一週減少0.2天,流通環節周度平均庫存0.7天,較前一週減少0.07天。目前冷庫蛋庫存較少,旺季食品廠備貨催化下支撐現貨走高。

圖9:在產蛋雞存欄(億隻)

數據來源:銀河期貨、wind資訊、卓創數據

圖10:蛋雞日齡結構

數據來源:銀河期貨、wind資訊、卓創數據

圖11:代表企業雞苗銷售量統計

數據來源:銀河期貨、wind資訊、卓創數據

圖12:全國主產區蛋雞淘汰雞出欄量走勢

數據來源:銀河期貨、wind資訊、卓創數據

圖13:主銷區代表市場雞蛋銷量統計

數據來源:銀河期貨、卓創數據、wind資訊

圖14:雞蛋庫存天數

數據來源:銀河期貨、卓創數據、wind資訊

4、月差和基差表現

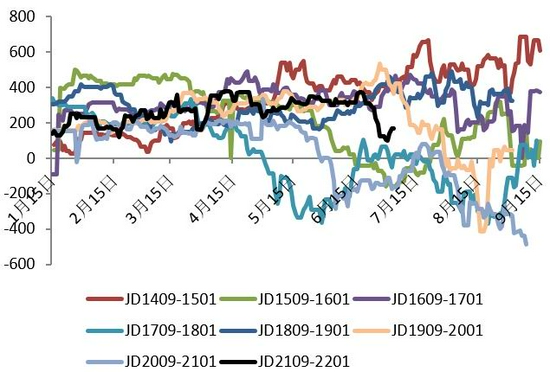

隨着旺季來臨,近期現貨價格持續上漲,盤面升水被擠出,期現走勢出現背離。9月作爲旺季合約,目前點位有一定支撐。但9月合約目前已開始走交割邏輯,多空博弈比較劇烈,9月合約近期大概率維持震盪,旺季補欄及淘汰節奏不確定性較大,目前暫無較好的套利機會出現。

圖15:雞蛋9-1價差走勢

數據來源:銀河期貨、wind資訊

圖16:雞蛋1-5價差走勢

數據來源:銀河期貨、wind資訊

第三部分 現貨策略分析

供應端,目前蛋雞存欄仍處於歷史同期低位,且飼料成本較高疊加蛋雞欄位有限,抑制了蛋雞的補欄積極性。需求端,在中秋備貨的催化下,7月份雞蛋的消費量逐漸增加。尤其是近期受到天氣影響,河南產區受暴雨影響供應受阻,受颱風影響華東銷區下游終端消費備貨積極性提升,下游經銷商採購積極性提高,拉動雞蛋價格量價齊升。價格方面,今年7月價格漲幅及節奏不及往年,主要因爲今年出梅時間較晚,梅雨天氣較多導致雞蛋質量受到影響壓制了7月中上旬的雞蛋價格。7月下旬,出梅之後,受到颱風雨水天氣影響,刺激了雞蛋的短期囤貨需求,下游的備貨積極性提升支撐了現貨價格的持續上漲。考慮7月底食品廠開始備貨,將推動8月份現貨價格繼續走高,尤其在今年洪澇雨水較多影響蔬菜供給的情況下,8月份雞蛋現貨高點預計將超過5元/斤。

目前供需依然階段性偏緊,近期受洪災影響蔬菜供應減少,支撐現貨價格上漲。今年現貨漲幅和節奏均遲於往年,且今年雞蛋價格較高消費終端有牴觸情緒,因此雖然近期多數地區雞蛋現貨價格上漲,但市場對現貨上漲的可持續性和高度仍存憂慮。預計近期09盤面以震盪偏強爲主,底部4500附近有一定支撐,可逢低短多。往後看,應重點關注淘汰和補欄節奏,9月份前後可能會有一波集中淘汰(2020年5月前的高補欄以及今年上半年的換羽雞都將面臨淘汰),若淘汰量大於預期,則遠月合約存在做多機會。

1、單邊:JD2109合約可逢低短多。

2、套利:觀望。

3、期權:觀望。(以上觀點僅供參考,不作爲入市依據)

銀河期貨 劉倩楠