582億定增背後:對標國際電池巨頭 寧德時代的賺錢能力究竟有多狠?

原標題:582億定增背後,對標國際電池巨頭,寧德時代的賺錢能力究竟有多狠? 來源:粒場財經

來源:粒場財經

8月12日,“創業板一哥”寧德時代公佈了一項582億元的定增計劃,擬向不超過35名特定對象至多發行2.33億股股份。

消息一出,立馬震驚了資本市場。

有人質疑,寧德時代此次的定增規模超過了2020年公司全年的營業收入;也有人質疑,582億元的定增規模在兩市4400多家上市公司中,只有265家公司市值超過了這個數字;還有人質疑,手握700多億貨幣現金的寧德時代,一年前剛完成了近200億元的定增,如今又迫不及待的推出新一輪金額更大的定增,簡直是“A股吸血鬼”。

可是,爲什麼距離上次定增僅一年,公司又要推出新的定增方案呢?

6月8日,韓國電池製造商LG能源解決方案(以下簡稱“LG新能源”)已向韓國交易所申請上市初步許可,計劃今年年內進行首次公開募股。根據LG化學此前的表態,LG新能源最多可將其30%的股權進行IPO。按照目前的市場估值,LG新能源此次計劃的募資額可能在1200億元左右。

7月1日,韓國SKI首席執行官表示,公司正在考慮分拆旗下的電池業務,並考慮推動其單獨上市。如果再加上國內已經完成分拆的弗迪電池和長城集團旗下的蜂巢能源,可以發現巨頭們都在排隊等待融資。

或許,這就是公司加快定增的最主要原因。

相信很多人會有這樣一個疑問,那就是頻繁向資本市場伸手的寧德時代,在全球範圍內的市場地位究竟如何?與LG新能源、松下在內的國際電池巨頭相比,公司在經營層面有何突出能力?

營業利潤率僅6.2%

LG新能源的盈利能力稍顯不足

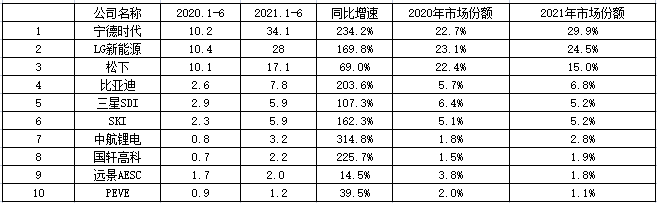

在介紹LG新能源之前,先來看看動力電池企業的全球市場份額。

根據韓國能源市場份額分析機構SNE Research公佈的統計數據顯示,今年上半年,全球車載動力電池裝機量共計114.1Gwh,較去年同期增長1.5倍,排名前三名的公司分別是寧德時代、LG新能源和松下,三家公司的全球市場份額合計近70%。其中,與2020年相比,寧德時代的市場份額由22.7%提升至29.9%,LG新能源由23.1%提升至24.5%,松下由22.4%下降至15%。

也就是說,“寧德時代+LG新能源”的市場份額超過了50%!

接下來,具體來看LG新能源。

2020年12月,爲促進電池業務的獨立發展,LG化學將電池事業部分拆出來新成立LG新能源,由於LG新能源迅速成爲特斯拉最爲倚重的電池供應商,伴隨着特斯拉銷量的快速增加,LG新能源的電池銷量也快速增長。

那麼,作爲寧德時代在全球範圍內最大的競爭對手,LG新能源的經營業績如何呢?

根據東吳證券的數據,LG新能源2021年Q2電池板塊收入約爲307億元,同比增長81.8%,環比增長20.6%;電池業務單季度營業利潤爲48.73億元,同比增長422%,環比增長139%。不過,由於該季度公司獲得了SK公司57億元的賠償收入,同時因儲能爆炸賠償了22.6億元人民幣,因此扣除非該一次性損益後,公司2021年Q2實際的營業利潤爲14.33億元。

由此計算,公司的營業利潤率爲4.67%!

如果將一季度的經營數據計算在內,那麼LG新能源上半年的營業收入和營業利潤(扣除一次性損益後)分別爲561億元和34.72億元,營業利潤率爲6.2%。

那麼,寧德時代呢?

2020年,寧德時代的營業收入和營業利潤分別爲503.19億元和69.59億元,營業利潤率爲13.83%。今年一季度,寧德時代這兩個數值分別爲191.67億元和28.06億元,營業利潤率爲14.65%。另外,值得特別說明的是,在2019年的四個季度中,LG新能源有三個季度發生大幅虧損,直到2020年Q2後才重新開始盈利。

處於盈虧邊緣

松下電池業務長期虧損

接下來,看全球市場份額排名第三的松下。

2009年,因押注等離子電視導致鉅虧的松下,亟需在車載電池領域獲得突破。2010年,松下以3000萬美元入股特斯拉,次年雙方簽訂首份合作協議,並且在兩年後續約,由此成爲特斯拉的獨家戰略供應商。

不過,也就是從那時開始,產能成爲了雙方衝突的焦點。

2018年後,爲了進一步深度綁定特斯拉,即便頂着巨大虧損的松下也決心繼續擴大電池業務的投資。不過,讓松下沒想到的是,最終特斯拉把更多的電池訂單給了LG新能源和寧德時代。

那麼,松下的經營業績如何呢?

根據東吳證券的數據,松下2021年Q2動力電池業務營業收入約84億元,同比增加77%,環比增加19%;同期營業利潤約爲6.1億元,同比增長203%,環比下降46%。如果將一季度計算在內的話,公司營業收入和營業利潤分別爲155億元和17.5億元,營業利潤率爲11.3%。

單位:億元 匯率:16:1

不過,需要特別說明的是,松下之所以能夠在2020年Q3扭虧爲盈,並在此之後實現營業利潤的大幅增長,跟公司清倉特斯拉股票有直接關係。根據相關報道顯示,在今年3月底的一個財年裏,松下已經出售了其持有的全部特斯拉股份。也就是說,如果扣除這筆投資盈利,松下的電池業務大概還是在盈虧邊緣附近。

不僅如此,與寧德時代和LG新能源相比,松下還面臨一個問題,那就是2018-2020年松下的市場佔有率分別爲25%、18%和15.15%,到今年二季度進一步下降至14%,呈持續下滑趨勢。

盈利能力一般

三星SDI、SKI處於第二陣營

除此之外,韓國企業三星SDI和SKI也是動力電池領域,不可忽視的重要力量。

先說三星SDI。

作爲三星集團旗下在電子領域的附屬企業,三星SDI成立於上個世紀70年代,2000年進軍鋰離子二次電池事業,目前已經實現了從手機、筆記本電腦到電動車、電力儲能領域的快速擴張。

根據東吳證券數據,三星SDI電池業務2021年Q2營收約爲202.1億元,同比增長30.3%,環比增長12.5%;同期營業利潤約爲10.2億元,同比增長3274%,環比增長259.7%。如果把一季度的數據計算在內,三星SDI電池業務上半年的營收和營業利潤分別爲346.8億元和13億元,營業利潤率約爲3.75%。

很顯然,在前面幾家動力電池企業裏,三星SDI的營業利潤率最低。

再說SKI。

今年4月,就電動汽車電池技術的商業機密糾紛案,SKI與LG新能源達成和解,SKI同意支付18億美元(約合116億元)的和解金。事實上,雙方之所以能夠達成和解,一個最爲重要的原因是,“更有利於韓國電池企業應對來自中國、日本電池企業的衝擊,鞏固韓國電池企業在北美乃至全球的地位及競爭力。”

提到SKI,可能很多人不是很熟悉。事實上,SKI的前身是一家煉油企業,成立於1962年,在經過50多年的漫長髮展後,如今已經成爲了一家大型能源、化工企業。1996年,SKI開了出第一款鋰離子電池,2005年着手混合動力電動車專用鋰離子電池業務。也就是說,從時間上看,SKI進入的時間比寧德時代更早。

那麼,公司的經營業績如何?

根據東吳證券的數據,2021年Q2動力電池業務營收約爲38.2億元,同比增長86.3%,環比增長19.7%;同期營業利潤約爲-5.92億元,同比下降14%,環比下降44.6%。如果將一季度的數據計算在內,那麼今年上半年公司營業收入和營業利潤分別爲70.1億元和-16.64億元。

而且,即便不將前面提到的賠償金額計算在內,在過去兩年時間裏,SKI的季度營業利潤也均爲負數,難以實現盈利。

“三分天下”格局

寧德時代盈利優勢明顯

事實上,在全球動力電池市場,已經呈現出中日韓“三分天下”的競爭格局。

在全球動力電池排名前十的企業中,來自中國的分別是寧德時代、比亞迪、中航鋰電和國軒高科,來自韓國的分別是LG新能源、三星SDI和SKI,來自日本的分別是松下、遠景AESC和PEVE。以2021年上半年爲例,排名前三的電池企業市場佔有率合計爲69.4%,排名前五的電池企業市場佔有率合計爲81.4%,排名前十名的電池企業市場份額合計爲94.2%。

很明顯,寡頭競爭的局面已經相當明顯。

最後,不妨做個簡單總結:

● 第一,市場份額僅次於寧德時代的LG新能源,剔除一次性損益後的營業利潤率爲6.2%,與寧德時代的14.65%相差甚遠,而且公司直到2020年Q2後才重新開始盈利;

● 第二,儘管今年上半年松下電池業務的營業利潤率達到了11.3%,但主要靠的是出售特斯拉的股份,公司依舊處於盈虧邊緣。而且,公司的市場份額呈下滑趨勢;

● 第三,至於說三星SDI和SKI,前者上半年的營業利潤率約爲3.75%,大幅落後於寧德時代,後者則至今尚未實現盈利,而且兩家公司的市場份額都已經被第一陣營甩開。

也就是說,無論就市場份額還是盈利能力而言,寧德時代在全球範圍內都是排名第一,而且第二名與其距離很大。

以上,便可以視爲寧德時代加速產能擴張的底氣所在。

根據SNE Reserach的報告評估,2025年全球動力電池出貨量將達到1160Gwh,正式實現GWh到Twh的跳躍。假設未來五年內寧德時代的市場佔有率進一步提升至40%,那麼對應的動力電池出貨量將達到464Gwh。需要特別強調的是,這一數據不包括儲能業務在內。

雖然市場的分歧在於,隨着LG、松下、三星SKI等一衆電池巨頭紛紛擴廠,未來寧德時代的市場份額究竟是上升還是下滑尚不得而知。但有一點可以確定的是,單就盈利能力來說,與競爭對手相比,寧德時代毫無疑問處於領先地位。

文章內容僅供參考,不構成投資建議。

投資者據此操作,風險自擔。