大越期貨:聚烯烴:預計供應增加 成本支撐仍在

概述

⚫行情方面,近期整體走勢高位震盪偏弱。

⚫產業鏈方面,7月原油受opec+協議及疫情影響波動巨大,高位出現大幅震盪,但目前價格來看成本支撐依然較強。

⚫供需方面,7月底出現裝置檢修高峯,預計8月逐漸迴歸,國內供應增量明顯。進口方面美金盤價格高進口恢復緩慢。庫存方面上游兩油庫存中性,民營石化庫存中性略高,社會庫存PE中性PP偏高。

一、行情回顧

圖1:LLDPE盤面走勢

資料來源:博易大師

圖2:PP盤面走勢

資料來源:博易大師

7月盤面整體走勢高位震盪偏弱。

二、基本面分析

1、供需平衡表

圖3:平衡表

資料來源:Wind 華瑞石化資訊 大越期貨整理

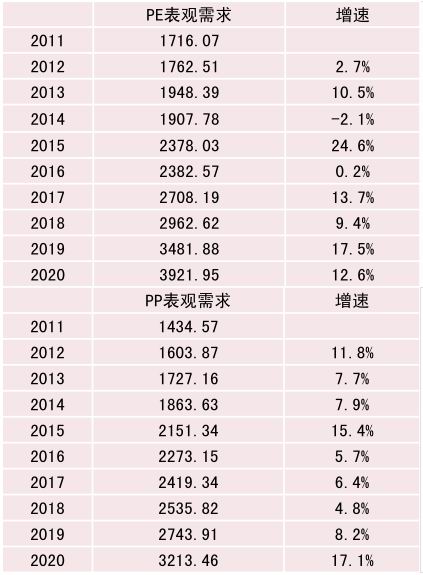

圖4:PE表觀需求

資料來源:Wind 華瑞石化資訊 大越期貨整理

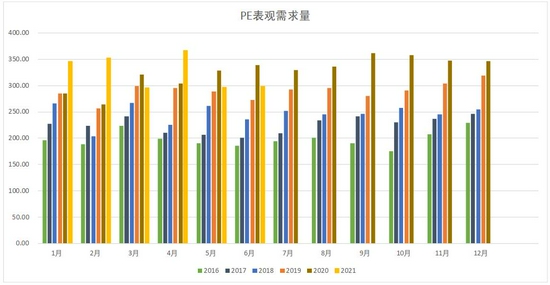

圖5:PP表觀需求

資料來源:Wind 華瑞石化資訊 大越期貨整理

圖6:塑料製品產量

資料來源:Wind 大越期貨整理

截至21年二季度國內PE總產能約2530萬噸,20年及21年預估新增產能均爲20%左右,PP總產能約2900萬噸,20年及21年預估新增產能約爲15%,30%。

表觀同比增速4月開始出現了下降,因受進口恢復緩慢的影響。

2、供需分析

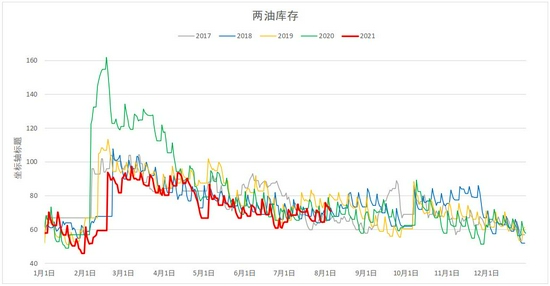

圖7:兩油庫存走勢

資料來源:Wind 大越期貨整理

圖8:民營石化庫存走勢

資料來源:華瑞石化資訊 大越期貨整理

兩油庫存中性,民營石化庫存中性略偏高。

3、產業鏈分析

圖9:各路線裝置利潤

資料來源:大越期貨整理

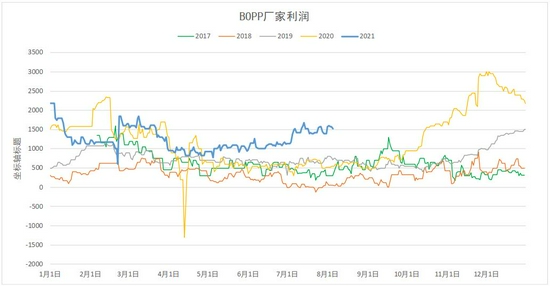

圖10:下游利潤

資料來源:華瑞石化資訊 大越期貨整理

圖11:下游利潤

資料來源:大越期貨整理

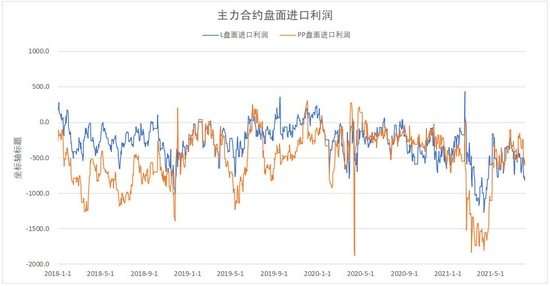

圖12:盤面進口利潤

資料來源:華瑞石化資訊 大越期貨整理

上游多種生產路線利潤接近或打破新低,是近期成本支撐強的原因。下游bopp利潤良好,農膜利潤不佳但旺季尚未到來。外盤價格仍偏高,進口利潤差。

圖13:2021PE新裝置

資料來源:大越期貨整理

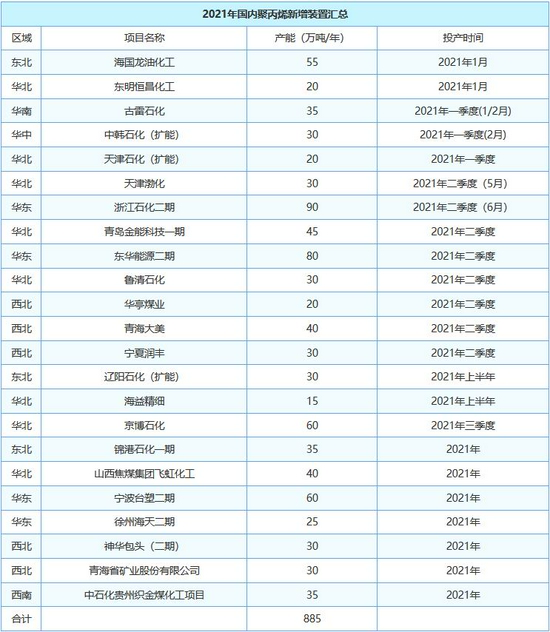

圖14:2021PP新裝置

資料來源:華瑞石化資訊

繼20年後21年仍爲投產大年,且投產量較20年更多,目前初步預計21年投產產能PE爲470萬噸,PP爲885萬噸。

從近期產能投放來看,PE7月有蘭州石化魯清石化共120萬噸投放,其中全密度40萬噸,低壓和線性各40萬噸,PP7月有青島金能PDH45萬噸,天津渤化MTO30萬噸兩套裝置投放。

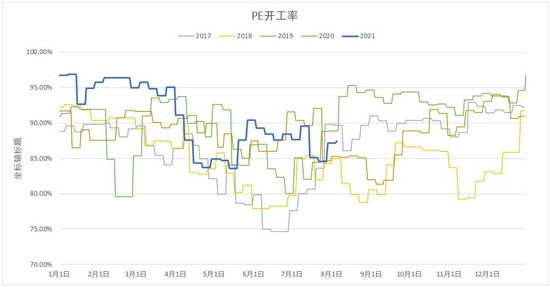

圖15:開工率

資料來源:華瑞石化資訊 大越期貨整理

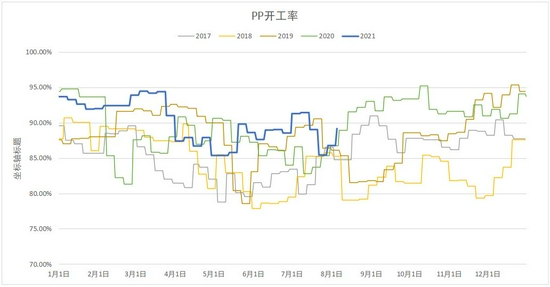

圖16:開工率

資料來源:華瑞石化資訊 大越期貨整理

圖17:近期裝置檢修情況

資料來源:華瑞石化資訊

圖18:近期裝置檢修情況

資料來源:華瑞石化資訊

7月底出現裝置檢修高峯,8月有較爲集中的檢修迴歸,尤其是PE。

圖19:標準品排產比

資料來源:華瑞石化資訊 大越期貨整理

圖20:標準品排產比

資料來源:華瑞石化資訊 大越期貨整理

LL及PP拉絲排產偏中性。

圖21:上游原料及單體

資料來源:Wind 大越期貨整理

圖22:農膜

資料來源:華瑞石化資訊 大越期貨整理

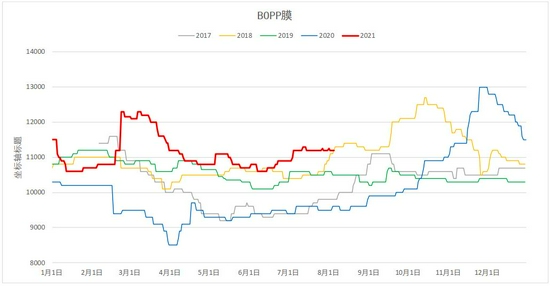

圖23:BOPP膜

資料來源:Wind 大越期貨整理

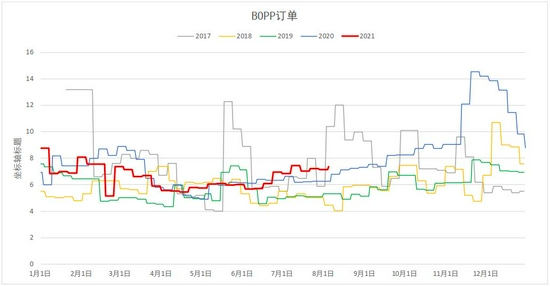

圖24:BOPP訂單

資料來源:Wind 大越期貨整理

7月原油來回波動很大,上游原料跟隨原油震盪,下游產品方面農膜仍處於淡季,bopp訂單良好。

三、市場表現

1、基差

圖25:LL期現基差

資料來源:Wind 華瑞石化資訊 大越期貨整理

圖26:PP期現基差

資料來源:Wind 華瑞石化資訊 大越期貨整理

L及PP仍維持遠月貼水結構,近期PP基差略有走強,下游現貨需求略有提升。

2、非標價差

圖27:PE非標現貨及進口

資料來源:Wind 華瑞石化資訊 大越期貨整理

圖28:PP非標現貨及進口

資料來源:Wind 華瑞石化資訊 大越期貨整理

近期PE非標走強較明顯。

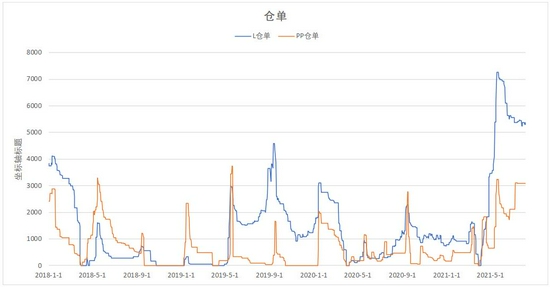

3、倉單

圖29:倉單

資料來源:Wind 大越期貨整理

倉單有所回落但仍處於高位。

四、綜述

供應端7月出現了一個檢修高峯,8月檢修逐漸迴歸,預計8月國內供應增加,進口利潤差,進口方面恢復緩慢,兩油庫存中性,民營石化庫存中性略高,社會庫存PE中性PP偏高,庫存壓力略增。

需求端旺季尚未到來,農膜淡季,bopp利潤及訂單良好,需求由淡轉旺的過程需要時間。

成本支撐還是目前支撐盤面的要點,油化工、PDH路線利潤有所恢復但同比仍很低,煤化工路線還在成本線下。在成本支撐的影響下,聚烯烴下方空間依然有限,但依賴成本支撐難以出現趨勢性行情,需觀察需求恢復情況,因此近期後市大概率繼續寬幅震盪行情。

大越期貨 杜淑芳