佳源国际中报高利润率低负债 绿档房企行稳致远

出品:大眼楼管

作者:肖恩

8月25日,佳源国际控股有限公司(下称“佳源国际”)发布截至2021年6月30日止六个月的未经审核中期业绩公告。

佳源国际上半年收益为人民币93.64亿元;毛利为29.94亿元,毛利率为32%,高于行业平均水平。净利润为21.7亿元,同比增加24%;净利率为23.17%,较上年同期上升5个百分点。上半年归母净利润19.8亿元,同比增长22%。

上半年不仅净利润涨幅较大,财务状况也持续优化,“三道红线”保持全绿达标,且各项指标较上年末有明显改善。

物业销售收益稳定增长 物业管理服务增速迅猛

佳源国际上半年实现结转收入93.64亿元,同比增长近10%。毛利率达32%,处于行业中较高的水平。

上半年收益主要来自物业开发、物业投资和物业管理服务。其中物业开发贡献了89.04亿元的收益,占总收益的95.09%,2021年上半年交付的增加是收益增加的基础。

上半年佳源国际的物业管理服务也在蓬勃发展,物业管理服务的收益由2020年的2.65亿元增加至3.62亿元,增幅为37%。在管建筑面积和平均物业管理费用的增加让物业管理服务收益迅速增长。

物业开发和物业管理服务快速发展的同时,上半年佳源国际的销售、营销开支和行政开支合计3.1亿元,同比减少了14%上半年的销售、管理及财务费用仅占结转费用的3.6%,收益质量较高。

销售均价创新高 山东省区均价达2.8万元/平米

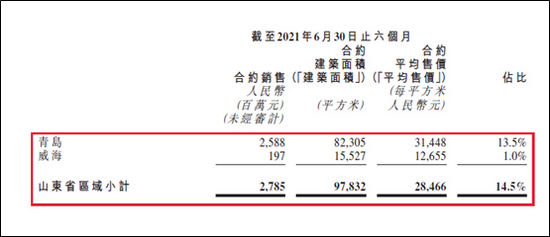

截至2021年6月30日止六个月,佳源国际合约销售总额约人民币191.27亿元,较上年同期增加约64%,实现全年目标的47%;合约销售面积为149万平米;合约销售单价为12825元/平米,达到历史新高。

上半年佳源国际的合同销售单价能够突破历史,主要还是归功于山东省区的销售成果。山东省内的项目由佳源国际实际控制人沈天晴先生从私人集团注入至上市公司,于2021年6月30日完成该交易,总交易对价为人民币61.4亿元2021年上半年山东省内项目贡献了27.85亿的销售额,占总合约销售额的14.5%,平均售价达到28466元/平米。

且通过资产注入上市公司的山东省域内项目的总建筑面积为162.49万平米,占到总土储的8.7%,未来山东省区的优质土储所能贡献的销售额非常可观。

随着合同销售额的增长,上半年佳源国际的已收预售按金达到了208.88亿元,同比增长7.34%。

平均土地成本仅2462元/平米 新增土地项目12个

截至2021年6月30日,佳源国际拥有土地储备1870万平方米,对应货值为人民币2503亿元。土储面积同比增加8.48%。正如佳源国际中期业绩推介会上所指出的,公司平均土储成本仅为2462元/平方米,即使面临行业寒冬期,也能为公司提供强有力的支撑。

2021年上半年,佳源国际通过公开市场招拍挂及收并购的方式,新增合肥、扬州、宿迁、珠海及佛山地区新增7个优质项目,总面积为114.7万平米,其中80%的面积在长三角,20%位于粤港澳大湾区。新增土地收购成本控制在5225元/平米。

关于未来的城市布局规划,佳源国际称将,深耕“长三角”中的潜力城市,并稳步拓展“粤港澳大湾区”,同时择优布局其他有发展潜力的省会城市和经济重镇。

此外,佳源国际于今年6月30日,达成收购集团董事会主席沈天晴私人所属的5个位于青岛及威海的优质项目的所有协议,这也为佳源国际在山东省区新添162.49万平米的优质土储。而上半年山东地区的物业销售均价已经达到28466元/平米。

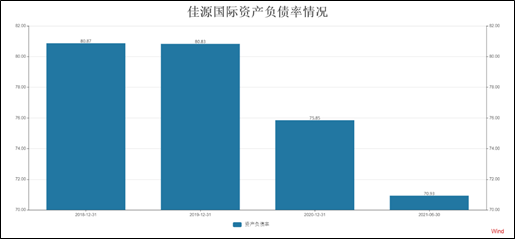

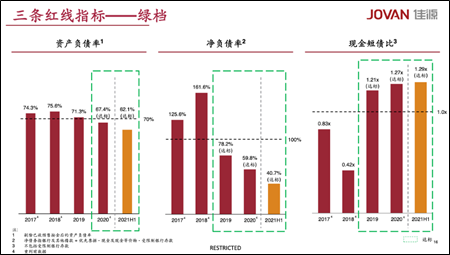

“三道红线”指标全绿 净负债率达历史最低

佳源国际财务状况稳定,且仍在持续优化。上半年现金及现金等价物为105.11亿元,比上年末增加14.86%。净资产也因山东资产的注入达到了260.9亿元。 而上半年的资产负债率也达到了上市以来最低的水平,为70.93%。

上半年佳源国际“三道红线”全部达标,处于绿档房企。上半年净资本负债比率为40.71%,较上年末下降13.14个百分点;扣除已收预售按金后的资产负债比率为62.11%,较上年末减少2.17个百分点;非受限现金短债比为1.29。

于8月26日举行的2021年中期业绩推介会上,佳源国际称,虽然不是“三道红线”的试点企业,但仍主动按照规定管理财务指标。从2019年起杠杆呈现持续下降趋势,2020年起“三道红线”始终保持指标全绿。

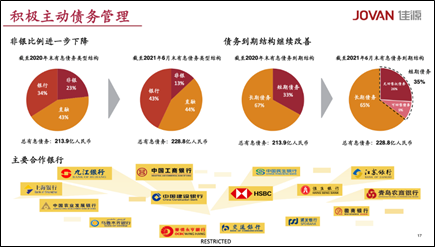

佳源国际上半年不仅“三道红线”全部达标,债务结构也在持续改善。上半年非银债务比例大幅下降,银行贷款占有息负债比重由34%扩大到43%,融资成本也下降至8.75%。于今年发行的3笔美元债,票息也在逐步下降,年限逐步延长。

佳源国际上半年保持高质量增长,财务状况也十分稳健。优质的土地储备也为佳源国际未来的收益提供了强有力的支撑和保障。在大部分房企进入艰难行军时期,佳源国际选择行稳致远,未来长期的发展值得期待。