1周3次警示風險!這隻基金淨值不斷走低,卻有超63億資金湧入,啥情況?單日突然飆漲9%

原標題:1周3次警示風險!這隻基金淨值不斷走低,卻有超63億資金湧入,啥情況?單日突然飆漲9%

投資“中丐互憐”(中概互聯)的基民們還能回血嗎?

近日,中概互聯再發溢價風險提示公告,提示該基金場內溢價幅度已達13.78%,創造新高。這已經是一週之內,中概互聯發出的第三份溢價風險提示公告了。今年二季度以來,該基金淨值持續走低,最差連續6月回報爲-48.81%,但基金份額卻不斷攀升,二季度以來猛增97億份,漲幅高達241%,僅下半年以來,有超63億元的資金淨流入。儘管本週出現了基金淨值單日大漲8.94%的情況,但在專業人士看來,似乎更像是短期技術層面的反彈。

隨着反壟斷政策的接連出臺,年內互聯網公司股價紛紛下挫。騰訊、阿里巴巴股價較高點幾乎腰斬,市值蒸發均超3萬億港元,而頭頂”短視頻第一股“光環的快手在上市不久後,股價一路走跌,目前較最高點已跌去超八成。有基金經理認爲,許多互聯網公司今年業績增速明顯不佔優,業績一致預期面臨下修風險。另有機構表示,不同互聯網公司受反壟斷政策的影響不同,要區分看待。

有機構預計,中國平臺經濟反壟斷的監管強度目前大致處於加速期,意味着反壟斷的法律法規逐步完善以及要案處罰逐漸落地。對於具體公司的影響,短期來看,反壟斷措施對交易層面具有較爲顯著的影響,股價或難有超額收益。長期來看,關鍵在於公司的商業模式是否依賴於壟斷,真正具有創新實力、勇於變革的公司仍能維繫市場地位。

中概互聯一週發佈3次溢價風險提示

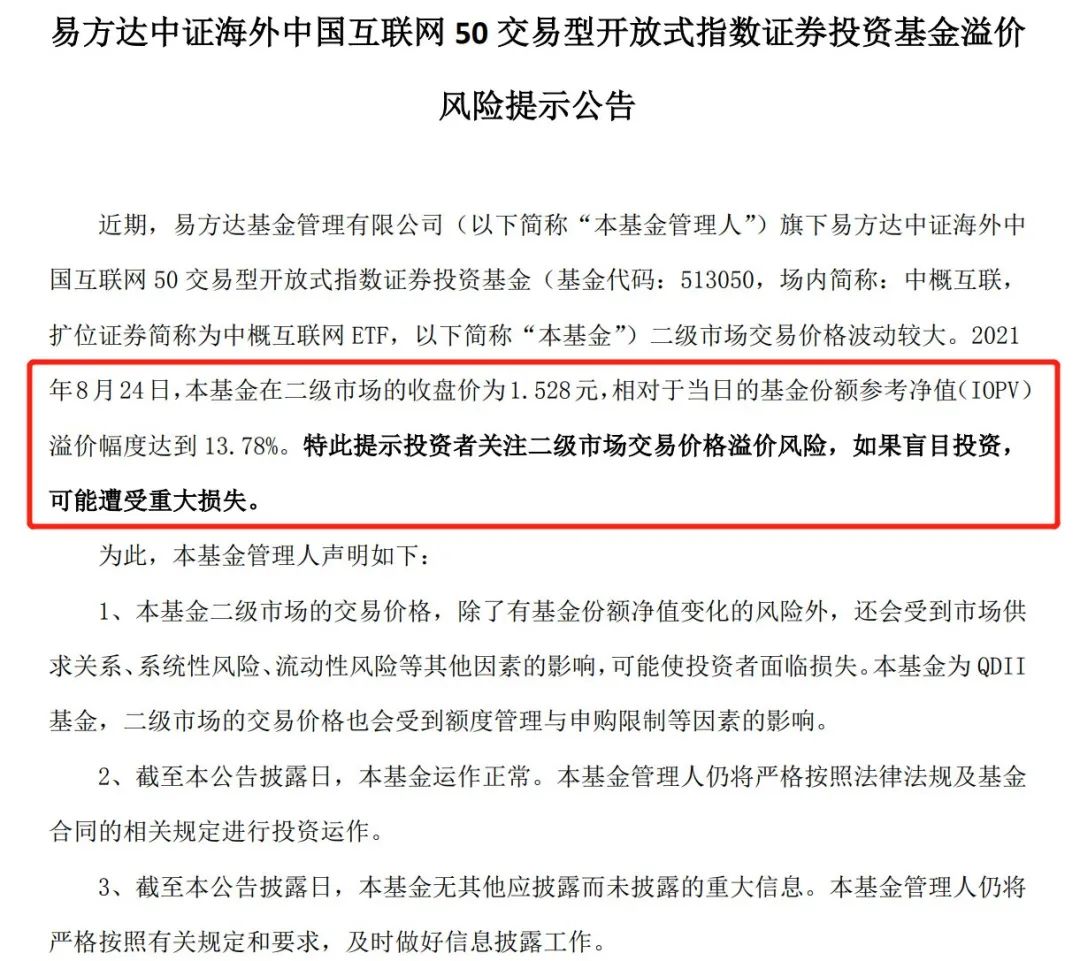

8月25日,易方達中概互聯50ETF發佈公告稱,本基金在二級市場的收盤價爲1.528元,相對於當日的基金份額參考淨值(IOPV)溢價幅度達到13.78%。特此提示投資者關注二級市場交易價格溢價風險,如果盲目投資,可能遭受重大損失。

這已經是一週之內,中概互聯發出的第三份溢價風險提示公告了。

8月24日,在持倉股騰訊、美團等互聯網股普遍大漲的情況下,中概互聯單日基金淨值大漲8.94%,達1.4632,創年內最大單日漲幅。同日,該基金在二級市場上漲3.66%,收盤價爲1.528,溢價幅度達13.78%。

這樣大漲的情形,在這隻基金上已經許久沒有出現了,不少基民大呼終於回了一口老血。的確,觀察該基金業績表現可以發現,自2月以來,其收益持續下跌,最差連續6月跌幅高達48.81%,該基金也被網友戲稱爲“中丐互憐”。

然而,儘管基金淨值一路下跌,基金份額卻在不斷上漲。數據顯示,中概互聯最新份額超過139億份,今年二季度以來猛增97億份,漲幅高達241%。其中,僅下半年以來份額增加36.54億份,不到兩個月時間,有超63億元的資金淨流入。

對於24日的大漲,一傢俬募人士對記者表示,很多互聯網公司股價較高點已近腰斬,龍頭公司嚴重超跌,短期出現反彈並不意外,但更長期的投資仍需謹慎。

而截至8月27日,wind數據顯示,該基金單位淨值爲1.4431,場內收盤價1.512,場內溢價率4.637%,已逐漸迴歸價值。

互聯網股基本面是否生變?

資料顯示,中概互聯追蹤的是中證海外中國互聯網50指數,該指數選取海外交易所上市的50家中國互聯網企業作爲樣本股,採用自由流通市值加權計算,反映在海外交易所上市知名中國互聯網企業的投資機會。

相較其他追蹤中國互聯網企業的指數,中國互聯網50最重要的特點是,其在2019年5月,將部分個股權重上限調整至30%。這樣一來,市值最高的兩家巨頭騰訊和阿里在該指數中佔比十分突出。截至今年二季度末,中概互聯的前十大重倉股如圖,其持有騰訊和阿里巴巴的比重均超過25%,持有美團超過13%,打破了一般基金投資單隻個股不得超過淨值的10%的限制,前三大重倉股合計倉位達66%。

2020年底以來,國內對互聯網平臺的反壟斷政策不斷出臺,引發了市場對於互聯網公司前景的擔憂,互聯網公司股價紛紛下挫。騰訊、阿里巴巴股價較高點幾乎腰斬,市值蒸發均超3萬億港元,而頭頂”短視頻第一股“光環的快手在上市不久後,股價一路走跌,目前較最高點已跌去超八成。

“市場如此強烈的反應也未必是過分悲觀,很多公司過去的估值邏輯已經發生變化。”華南某公募基金經理對券商中國記者表示,政策的變化可能會導致一些互聯網公司基本面的變化,短期來看,多家互聯網公司今年以來業績增速明顯不佔優,業績一致預期面臨下修風險。而隨着國內互聯網產業發展日趨成熟,移動互聯網紅利逐漸消退,國內互聯網巨頭中長期增長中樞有進一步下移的可能。

海通國際認爲,不同互聯網公司受反壟斷政策的影響不同,要區分看待。以騰訊和美團爲例,在本輪市場下跌中騰訊股價相對堅挺,究其原因,騰訊的業務更加多元化,包括遊戲、社交、廣告、金融科技和其他5類業務,儘管其社交平臺業務可能存在利用優勢地位實施壟斷行爲,從而面臨監管風險,但此業務佔比不算很高且其他業務受影響不明顯,例如遊戲只是產品而非平臺。相對而言,美團業務對外賣平臺較爲依賴,而外賣業務被質疑憑藉優勢地位對商家採取“二選一”的強制政策,因而反壟斷打擊“二選一”行爲對美團的短期影響更大。

反壟斷對互聯網股影響還將持續多久?

對於國內互聯網公司如此大規模的反壟斷管制,還屬首次,目前市場上大部分的預測都是對照美國反壟斷政策的演進趨勢。

中信證券認爲,消費互聯網紅利逐漸消退,行業將由自由發展向規範發展演進。過去10年,智能手機普及驅動移動互聯網紅利,帶動全球科技巨頭快速成長。2020年美國FAAMG五大科技巨頭佔全部美股市值比重最高達15%,中國市值最大的十家科網公司合計市值接近2.5萬億美元。2020年中國互聯網用戶達9.9億,滲透率超70%,移動互聯網用戶在網民的滲透率達99%,用戶日均在線時長超過6小時。高普及度和高基數下,國內最大的八家上市互聯網公司合計收入增速從2012年的64%下降到2020年的30%,部分公司毛利率亦出現下行,移動互聯網紅利逐漸進入後期。

而對於具體公司的影響,光大證券認爲,反壟斷措施短期對交易層面具有較爲顯著的影響,尤其在反壟斷指控密集的時期,股價難有超額收益。不過,長期來看,企業的研發創新等核心競爭力依舊是企業維繫市場地位的基石。其中,谷歌在最近十餘年的發展路徑就頗具代表性,政策監管倒逼谷歌迴歸探索新發展路徑,在不斷的業務創新和研發投入下,找到了雲計算等新的增長點。

海通國際也認爲,互聯網反壟斷的核心在於反壟斷行爲,而非反龍頭公司。科技巨頭所從事的諸多業務,包括社交網絡、電子商務、雲計算等業務,本身具有非常明顯的規模效應和先發優勢,在流量紅利日益枯竭的背景下,龍頭公司市佔率提升是產業發展的規律,在沒有顛覆性行業變革的情況下,龍頭的行業地位很難被撼動。同時,互聯網龍頭的業務分佈在消費和科技領域中的賽道上,在我國構建“雙循環”的戰略背景下,互聯網龍頭的發展順應了消費升級和科技創新的時代潮流,因此表現出優異的成長性。

責編:林根