中信建投:旺季预期较强 关注LPG多头机会

摘要:

行情回顾:期货方面,8月LPG主力合约LPG2110小幅上涨,8月末价格较7月末上涨0.90%。现货方面,各区域LPG现货价格集体上涨,涨幅在2-7%区间,其中8月华北地区价格涨幅最大,达6.92%,西南地区现货价格涨幅最小,为2.27%。

供需关系:8月国内LPG炼厂产量环比下降增加,到港船货增加,供给面总体偏中性。下游需求表现较差,烷基化、MTBE和PDH装置开工率都进一步下降,且明显低于去年同期水平。各地区炼厂库存率多数上升,但多数低于30%,处于偏低水平;港口库存率涨跌互现,华东港口库存率上升2.17%至67.80%,华南港口库存率下降5.03%至53.70%。整体来看,短期基本面偏空。

操作建议:短期期货主力合约2110高位震荡为主,震荡区间为4850-5250元/吨,下方旺季预期和成本支撑较强,上方需求疲软压制上行空间,建议短期暂时观望。中期维持看好观点,四季度旺季如约而至概率较大,且PDH装置投产将带来显著的增量需求,投资者可耐心等待期货合约回调至重要支撑位时,轻仓布局远月2111/2112合约多单,并严格设置止损。

不确定风险:原油价格大跌;下游需求不及预期。

一、行情回顾

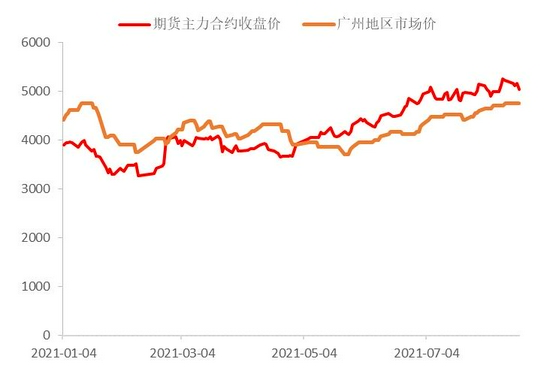

8月LPG现货价格表现较好,涨幅较大;期货高位震荡为主。现货方面,7月29日至8月26日期间,各区域LPG现货价格集体上涨,涨幅在2-7%区间。具体来看,8月华北地区价格涨幅最大,达6.92%,西南地区现货价格涨幅最小,为2.27%。东北、华东、华南、沿江和山东地区价格涨幅分别为6.39%、3.74%、2.30%、6.41%和5.32%。

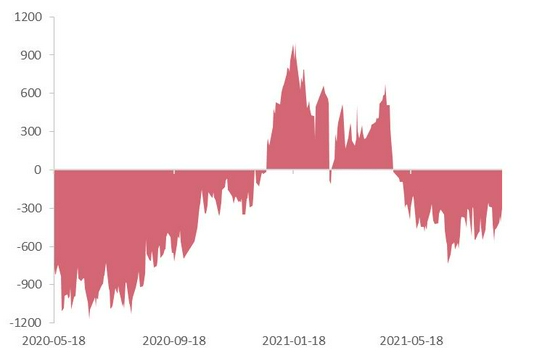

期货方面,国内LPG主力合约LPG2110从7月30日收盘价5090元小幅上涨至8月26日收盘价5136元,涨幅0.90%,期间主要呈现高位震荡的走势,震荡区间为4850-5250元/吨。基差方面,8月基差小幅走强,华南现货市场价与主力合约的基差从7月末的-454元/吨涨至-388元/吨,上涨66元/吨。

二、价格影响因素分析

1.供给分析

1.1 国内LPG产量

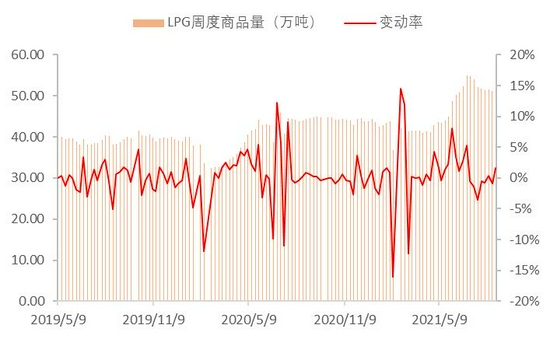

据隆众资讯统计,8月全国160家液化石油气生产厂家周度产量均值为51.50万吨,环比7月下降明显,6月周度产量均值为53.50万吨。8月产量下降加明显,主要是8月主营炼厂检修较多,炼厂外放量较少。后期9月份炼厂检修计划较少,预计9月产量环比上升概率较大,短期可能对价格有部分压制作用。

1.2 LPG进口情况

隆众资讯数据显示,7月29日至8月26日期间,8月码头到船量环比小幅增加,8月周度进口量均值为45.05万吨,7月周度进口量均值为42.38万吨。截止到8月26日当周,LPG进口船期30.70万吨,环比上周减少15.80万吨。价格方面,8月CP上涨出台,丙烷660美元/吨,较7月涨40美元/吨;丁烷655美元/吨,较7月涨35美元/吨。最新的9月丙烷CP预期为660美元/吨,丁烷预期655美元/吨,预计9月CP将持平8月。进口成本维持高位,预计将对国内期货、现货提供较强的支撑,后期现货价格重心有望进一步上移。

2.需求分析

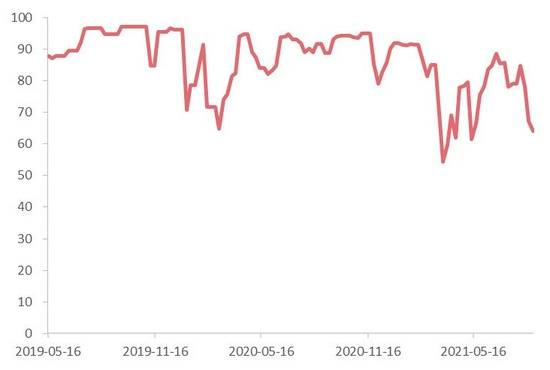

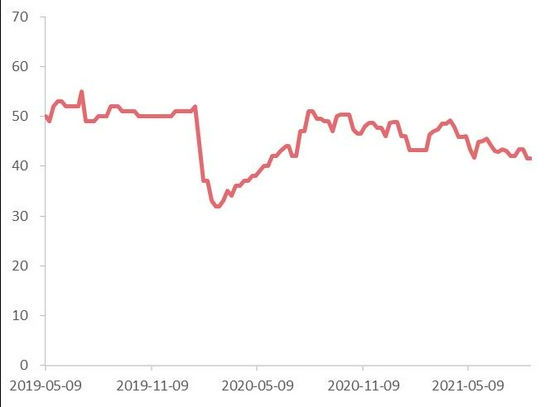

8月LPG下游需求表现较差,下游采购积极性较差,观望情绪浓厚。从燃烧需求看,8月气温较高,LPG燃料需求出现季节性下降。从化工深加工需求看,8月LPG深加工需求下降明显。截止到8月26日,国内烷基化油开工率约为38.84%,环比7月末下降3.16%,低于去年同期水平。MTBE开工率为40.19%,环比7月末下降3.42%,低于去年同期水平。PDH装置开工率为64.02%,环比7月末下降15.03%,低于去年同期水平。短期下游需求表现疲软,多按需采购为主,短期需求端对价格有利空影响,但当前市场对于四季度的传统旺季行情预期较好,现货和期货都表现较为抗跌,后期需重点关注传统旺季的需求改善状况。

3.库存分析

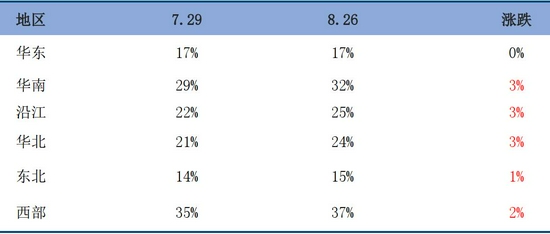

8月LPG炼厂库存率整体出现上升,港口库存率整体出现下降。从炼厂库存率来看,8月国内各地区LPG炼厂多数上升,除华东地区炼厂库存率持稳外,其余地区炼厂库存率上升,华南、沿江、华北、东北、西部地区升幅分别为3%、3%、3%、1%、2%。截止到8月底,各地区炼厂库存率多数低于30%,处于中性偏低水平,对现货价格具有较强的支撑。从港口库存率来看,8月华东港口库存率上升2.17%至67.80%,华南港口库存率下降5.03%至53.70%,当前港口库存率处于较高水平,但预计随着需求的逐渐好转,港口库存率有望逐步下降。

三、持仓分析

从持仓上分析,截至8月27日,LPG主力合约LPG2110单边持仓6.5万手,较7月末主力合约LPG2110的持仓6.2万手增加0.3万手,持仓量小幅增加。LPG2110最新成交量约为8万手,较7月的主力合约成交量小幅下降;LPG2110的前二十多头持仓合计为4.53万手,前二十空头持仓合计为4.75万手,当前持仓呈现小幅净空的现状,空头持仓相对更多。

从仓单上分析,8月LPG仓单增加847张至5589张,增加幅度较大,对盘面有部分利空影响。后续需密切关注仓单数量的变动情况及对期货盘面价格的影响。

仅从持仓和仓单上看,当前空头持仓相对集中,仓单数量进一步增加,对盘面的影响偏空,短期需注意盘面回落的风险。

四、行情展望与投资策略

8月LPG基本面偏空,产量小幅下降,进口环比上升,下游需求表现较差,炼厂库存率上升,港口库存率略降。但9月沙特CP预期维持高位,对LPG的成本提振犹存,预计即将公布的9月CP和8月基本持稳。短期期货主力合约2110高位震荡为主,震荡区间为4850-5250元/吨,下方旺季预期和成本支撑较强,上方需求疲软压制上行空间,建议短期暂时观望。中期维持看好观点,四季度旺季如约而至概率较大,且PDH装置投产将带来显著的增量需求,投资者可耐心等待期货合约回调至重要支撑位时,轻仓布局远月2111/2112合约多单,并严格设置止损。

附录:重要图表

表1:国内各地区民用液化石油气现货报价(单位:元/吨)

数据来源:隆众资讯,中信建投期货

表2:近期LPG装置检修情况(单位:吨/日)

数据来源:隆众资讯,中信建投期货

表3:近期LPG到港情况(单位:吨)

数据来源:隆众资讯,中信建投期货

表4:国内各地区LPG炼厂库存分析(%)

数据来源:隆众资讯,中信建投期货

图1:LPG主力合约与广州市场价走势

数据来源:隆众资讯,中信建投期货

图2:LPG基差变动:华南市场价均价-LPG2110

数据来源:Wind,中信建投期货

图3:国内周度LPG产量及变动率

数据来源:隆众资讯,中信建投期货

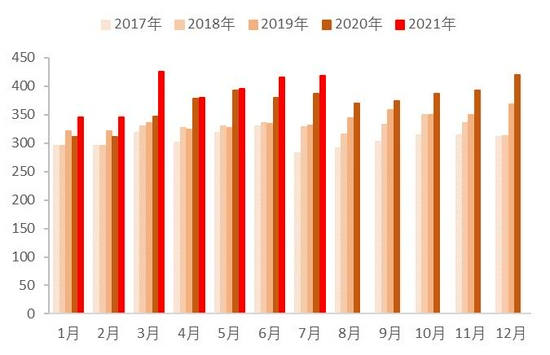

图4:国内月度LPG产量(单位:万吨)

数据来源:Wind,中信建投期货

图5:沙特预测合同价(单位:美元/吨)

数据来源:Wind,中信建投期货

图6:华东、华南港口库存率(单位:%)

数据来源:隆众资讯,中信建投期货

图7:国内餐饮业零售总额(单位:亿元)

数据来源:Wind,中信建投期货

图8:国内PDH开工率(单位:%)

数据来源:隆众资讯,中信建投期货

图9:国内MTBE开工率(单位:%)

数据来源:Wind,中信建投期货

图10:国内烷基化开工率(单位:%)

数据来源:隆众资讯,中信建投期货

图11:LPG2110持仓情况(08.27)

数据来源:大商所,中信建投期货

中信建投期货 李彦杰 胡鹏