中銀國際:供過於求 橡膠期貨弱勢下跌

本期觀點:

宏觀方面,美聯儲主席鮑威爾着重強調了通脹走高只是暫時的,並稱他與大多數美聯儲官員都支持可能在今年開始縮減買債,但未有正式時間表提供。貨幣政策轉向是大勢所趨。中國8月份製造業PMI爲50.1%,擴張力度有所減弱,特別是服務業指數跌至47.5%。發改委會議也強調要做好大宗商品保供穩價工作。不確定性升高,資金開始撤離大宗商品市場。

總的來說,9月份天然橡膠主產區仍處於增產時間段,但東南亞疫情可能影響實際供應量。下游需求在金九銀十旺季可能增加,但外需仍然疲軟,替代種植指標9月將集中入市。全乳膠可能交割品增產。宏觀方面關注美國貨幣政策轉折點,國內各部委嚴密監控商品價格上漲情況,一旦過度將採取調控措施。技術分析上來看,日均線空頭排列,趨勢向下。策略上建議RU2201採取區間高拋低吸思路,區間爲13300-14500,STR20報1700-1730美元/噸,SMR20報1700-1710美元/噸,觀點供參考。

一、橡膠市場行情

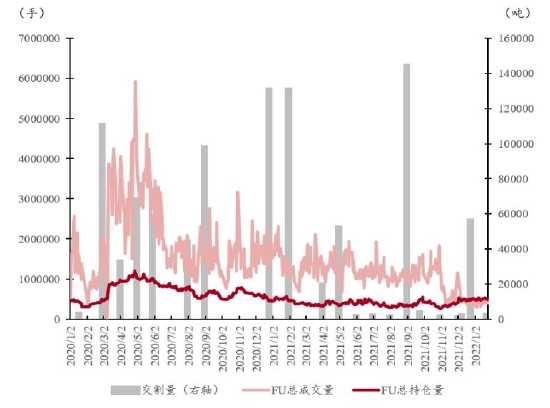

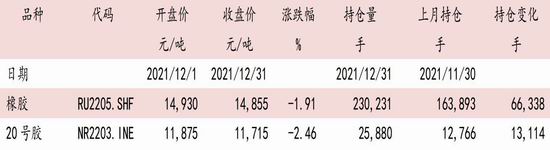

8月份,天然橡膠主力RU2201合約收出一根陰線,最高達到15105,最低下跌到13700,月末收於13845,月跌幅4.91%。2109持倉量從14.9萬手降至1.1萬手,2201持倉量從10.8萬手上升到20.7萬手,8月份橡膠總持倉量表現爲資金流出。2109成交量從884萬手下降至227萬手,2201成交量從119萬手上升至710萬手。8月份,NR指數合約收出一根陰線,月跌幅3.10%至10830,持倉量3.7萬手,成交量42萬手。

8月上旬,國內新冠肺炎疫情反覆,市場擔憂情緒加重。但東南亞疫情形勢也在惡化,泰國、越南加強封鎖,物流運輸受限明顯,且海運費居高、貨櫃偏緊,產區原料價格逐漸提升。滬膠主力2201合約最高觸及15100元/噸附近。

8月中旬,中國7月汽車銷量同環比雙降,終端需求放緩,現貨市場交易平淡。美聯儲官員稱應儘早縮減購債,加息討論升溫。多地疫情蔓延,原油跌幅明顯。下游訂單情況欠佳,開工負荷偏低,對橡膠原料採購低迷。

8月下旬,東南亞部分主產區雨水偏多,抑制膠水產出,海外原料價格上漲,進口膠外盤價格堅挺,成本端存在支撐。但下游訂單情況欠佳,開工負荷偏低,對橡膠原料採購低迷。美聯儲會議紀要後,市場不確定性升高,橡膠期貨下跌。天然橡膠價格跌至13700元/噸。

8月橡膠現貨價格先漲後跌。產區原料收購價格回落,帶動美金標膠及煙片膠價格重心下移,但是海外市場成交價格優於國內,因此外盤商不願低報,市場整體交投氣氛平淡。合艾產區8月底,膠水價格較7月上漲2.5泰銖至48泰銖/kg,杯膠價格較7月下跌0.5泰銖至45.2泰銖/kg。

日本和新加坡市場也下跌,8月底日膠下跌5.94%至204.4,新加坡標膠下跌2.13%至165.2。截至2021年8月27日,上海期貨交易所庫存環比增加2.29萬噸至21.96萬噸,同比去年減少1.89萬噸。

8月底滬膠01合約與雲南乳膠期現價差降至1195元/噸。滬膠01合約升水現貨。與7月相比,青島保稅區進口原料價格環比下跌,煙片價格環比下跌2%,標膠價格環比上漲3-6%。與去年同期相比,煙片價格同比上漲12%,泰標、馬標和印尼標膠價格同比上漲26-31%。

圖1:期現價差圖(雲南標一)

資料來源:Wind,中銀期貨

圖2:青島保稅區原料價格圖(泰標,印標,馬標)

資料來源:Wind,中銀期貨

圖3:青島保稅區原料價格圖(煙片,泰標,越南3L)

資料來源:Wind,中銀期貨

表1:青島保稅區東南亞天然橡膠價格對比

資料來源:金聯創,中銀期貨

8月滬膠2201和2109價差上漲,月末報980。滬膠資金持續流出。20號膠NR2112和2110的跨期價差保持穩定,月末報255。20號膠期貨合約也表現爲資金流出。

圖4:跨期價差變化圖

資料來源:Wind,中銀期貨

圖5:期貨主力合約資金流向

資料來源:Wind,中銀期貨

二、供需情況

ANPRC公佈的天然橡膠趨勢和統計報告預測,到2021年,全球天然橡膠產量可達到1378.2萬噸,同比增長5.2%,低於2019年的1384.2萬噸水平;2021年天然橡膠需求量預計達到1390萬噸,同比增長7.2%,供不應求11.8萬噸。2021年7月,IMF在最新的《世界經濟展望報告》中預測2021年和2022年,全球經濟增長預計將分別達到6%和4.9%,2022年的預期值提高0.5%。IMF對2021年和2022年中國經濟的增長預期上調至8.1%和5.7%,對美國經濟增長上調至7.0%和4.9%。

原料市場:

8月份,東南亞天然橡膠主產區產出仍受阻礙。泰國北部、東北部降雨大幅增多,南部外勞不足,導致割膠受阻。疊加疫情對供應及運輸的影響,原料價格持續走強,泰國膠水收購價格延續超跌後修復趨勢,帶動標膠價格上漲。印尼局部地區存在限產情況,而國際買盤偏強,導致原料價格居高不下,印標供給偏緊。越南疫情防控措施進一步收緊,部分工廠有減產情況存在。月末泰國、馬來西亞原料價格回落,尤其是膠水價格表現稍弱,原料支撐下滑。

8月,國內天然橡膠生產情況相對穩定。正值雨季,月內雲南、海南降雨較多,階段性影響割膠,但卻未到明顯颱風影響,故整體產出穩定。海南民營乳膠工廠加工利潤有限,生產積極性不高。由於前期全乳膠交割利潤較優,國營工廠對全乳膠生產提升。雲南當地工廠也是以生產全乳膠爲主,深色膠產量相對偏少,而且深色膠生產以9710、20號膠居多,標二貨源較少。雲南地區替代種植指標仍未入境,業者擔憂後市供應集中增加。截至30日,海南國營膠廠濃縮乳膠原料收購價格12400元/噸左右;全乳膠原料約12100元/噸。雲南膠水收購價在11.9-12.2元/公斤,標二原料約在11.3-11.4元/公斤。

合成橡膠方面,7月30日原油價格下跌5.90%,WTI月底收於69.12美元/桶。順丁方面,9月,丁二烯價格下跌,且下游需求疲軟依舊,難有起色,市場價格在成本和需求方向缺乏明顯支撐,市場價格在高位將會承壓下跌。丁苯方面,9月份,齊魯石化丁苯橡膠裝置恢復運行,供應存在增加趨勢。原料丁二烯在資源增加的趨勢下將有跌勢,同時輪胎也因運費高企而難以改善出口、部分地區存在環保督查、汽車產銷欠佳等因素,對於原材料的需求增長有限。

圖6:泰國合艾膠水和杯膠價差圖

資料來源:Wind,中銀期貨

圖7:合成橡膠價格變化圖

資料來源:Wind,中銀期貨

庫存:

截至2021年8月27日,上海期貨交易所庫存環比增加2.29萬噸至21.96萬噸,同比去年減少1.89萬噸。20號膠庫存較7月減少0.67萬至4.05萬噸。

圖8:天然橡膠期貨庫存

資料來源:Wind,中銀期貨

進出口:

2021年7月,中國天然橡膠進口共計42.43萬噸,同比減少17.49%,環比增加20.51%。具體來看,天然乳膠進口3.35萬噸,同比減少8.69%,環比增加26.49%;技術分類的天然橡膠進口10.50萬噸,同比增加7.55%,環比減少8.46%;煙片膠進口1.92萬噸,同比增加70.71%,環比增加41.32%;混合橡膠進口25.33萬噸,同比減少28.76%,環比增加36.06%。泰國煙片膠外盤價格大跌,對比國內現貨價格利潤窗口打開,促進國內賣家採購意向,7月進口同環比雙增,預計8月進口量繼續增加。混合橡膠進口同比大幅減少,主要因去年套利交易活躍,進口基數偏高。工廠需求平淡,標準膠進口量環比有所回落。

圖9:橡膠月度進口

資料來源:Wind,中銀期貨

下游市場:

8月輪胎開工前期窄幅波動,後期略有下調,整體保持偏低位整理。各地環保檢查頻繁,下旬陸續有部分工廠停產、限產、短期檢修。8月受暴雨、疫情等因素的影響,貨運物流行情難以改善,輪胎的替換需求維持淡穩狀態。同時輪胎廠家庫存居高不下,經銷商出貨緩慢,因此各方庫存積壓嚴重。多重利空影響下,8月份出口訂單情況一般,較去年同期相比有所下降。在供需雙弱的局面之下,工廠庫存高位的情況段時間難以改變,以消化庫存爲主。月底環查形勢愈加嚴峻,山東等地輪胎廠開工再度受挫。此外,高溫對生產亦有不利影響,在需求清淡的行情下,部分工廠有放假情況。8月企業整體開工率在60%附近,全鋼胎開工率爲67.00%,半鋼胎開工率在63.00%,斜交胎開工率爲51.00%。

據中國汽車工業協會統計分析,7月汽車產銷量分別達到186.3萬輛和186.4萬輛,環比分別下降4.1%和7.5%,同比分別下降15.5%和11.9%。1-7月,汽車產銷量分別爲1444萬輛和1475.6萬輛,同比分別增長17.2%和19.3%,增速繼續回落。根據第一商用車網,今年7月份,我國重卡市場預計銷售各類車型6.9萬輛左右(開票數口徑),環比下降56%,同比下滑50%,銷量比去年同期減少了7萬輛。7月份是重卡行業今年以來連續三個月下滑。全年的重卡有7成左右的銷量都集中在上半年,下半年銷量可能進入快速下降通道。

圖10:輪胎開工率

資料來源:Wind,中銀期貨

三、行業重要變化及後市展望

行業變化

根據阿塞拜疆國家海關委員會的數據,今年1-7月,該國橡膠及橡膠製品進口額爲8,115.1萬美元,較上年同期增加1,631.8萬美元,增幅25.2%。1-7月,阿塞拜疆的橡膠及橡膠製品出口額爲27.5萬美元,較上年同期減少47.1萬美元。1-7月橡膠及橡膠製品進口占商品進口總量的1.29%。

ANRPC最新發布的7月報告預測,2021年全球天膠產量料同比增加5.2%至1378.2萬噸。其中,泰國增6.9%、印尼增2.8%、中國增18.5%、印度增13.9%、越南微降0.3%、馬來西亞增3%。與6月預測相比,馬來西亞產量下調了3萬噸。7月全球天膠產量料增加7.1%至121.6萬噸。其中,泰國增18.5%、印尼增6.2%、越南降15.1%、馬來西亞增7.7%。隨着全球遏制措施的放鬆,主要經濟體出現復甦跡象,這導致2021年全球天膠消費量料同比增加7.2%至1390萬噸。其中,中國增2%、印度增10.5%、泰國降10%、馬來西亞微降0.5%。7月全球天膠消費量料增長5.4%至114.6萬噸。其中,中國降1.7%、印度降6.8%、泰國降12.3%、馬來西亞降11.1%。

後市展望

宏觀方面,美聯儲主席鮑威爾着重強調了通脹走高只是暫時的,並稱他與大多數美聯儲官員都支持可能在今年開始縮減買債,但未有正式時間表提供。貨幣政策轉向是大勢所趨。中國8月份製造業PMI爲50.1%,擴張力度有所減弱,特別是服務業指數跌至47.5%。發改委會議也強調要做好大宗商品保供穩價工作。不確定性升高,資金開始撤離大宗商品市場。

供應方面,9月天然橡膠處於季節性增產階段,但國內外產區仍值雨季,月內降水偏多抑制膠水放量。疫情影響,泰國、越南、印尼等產膠國防疫措施依舊嚴格。越南膠8月供應減少,發船延期,中短期新貨供應收緊。據聞部分泰國、馬來西亞前期推遲船貨陸續排期,預計9月到港增加。替代種植指標9月將集中入市。全乳膠可能交割品增產。庫存方面,青島地區一般貿易倉庫混合膠庫存降速加快,區內標膠現貨偏緊。

需求方面,金九銀十”橡膠終端下游市場需求轉好。且國內各地疫情均得到有效控制,9月份,汽車行業有望進入階段性旺季,對橡膠市場需求有一定支撐。但是今年原材料價格上漲,出口海運費高等,均導致企業成本壓力增加,利潤空間受損,橡膠下游加工廠生產、接單積極性一般。輪胎替換市場競爭激烈,價格戰明顯;外銷市場方面,仍面臨海運費高、訂倉緊張等問題,短期內難以緩解。

總的來說,9月份天然橡膠主產區仍處於增產時間段,但東南亞疫情可能影響實際供應量。下游需求在金九銀十旺季可能增加,但外需仍然疲軟,替代種植指標9月將集中入市。全乳膠可能交割品增產。宏觀方面關注美國貨幣政策轉折點,國內各部委嚴密監控商品價格上漲情況,一旦過度將採取調控措施。技術分析上來看,日均線空頭排列,趨勢向下。策略上建議RU2201採取區間高拋低吸思路,區間爲13300-14500,STR20報1700-1730美元/噸,SMR20報1700-1710美元/噸,觀點供參考。

中銀國際期貨 陳悅