大越期货:白糖:主力换月 进三退二 重心上移

第一部分 行情回顾及逻辑梳理

一、走势回顾

图:11号糖

资料来源:大越期货整理

欧美发达国家封锁解除,消费回暖。加上货币刺激政策延续,通胀预期加剧,商品价格总体走强。巴西天气影响产量,原糖再度创出近期新高,已经连续16个月上涨,短期可能会在20美分/磅震荡整理。

图:白糖指数

资料来源:大越期货整理

国内白糖和国际原糖价格走势大趋势一致,总体重心不断上移,但涨幅不及国际原糖。主要是前期国内白糖价格远高于国际原糖价格,价差逐渐缩小,进口保护政策结束,配额外进口缓慢放开,维持进三退二重心上移的走势。

二、逻辑梳理

疫情后期,国际白糖表现强于国内白糖,主要是全球白糖供需矛盾突出,供给缺口较大,库存消费比连续降低。美国回归正常开放,消费回暖,巴西近期减产消息,原糖价格高位运行。

国内来看,造成国内白糖与原糖供需面不同的主要原因是,国内产量稳定,受进口大增、糖浆维持高位的阶段性利空影响,导致国产糖去库受阻,期货、现货价格承压。压制国内白糖走高的因素在慢慢发生变化,白糖进口减少,走私减少,国内供需有可能改善,基本面驱动逐渐显现,2021白糖基本面上行驱动增加,郑糖估值有望继续修复。

第二部分 基本面分析

一、供需数据

1、全球白糖缺口扩大,供需平衡表中长期利多。20/21年度全球库小幅增加,但低于五年均值

数据来源:布瑞克

2、中国供需情况变化不大,中长期消费稳定提高,产量基本不变,进口弥补了国内缺口,库存消费比同比略有下降

数据来源:布瑞克

二、供需格局分析:基本面上行驱动增加,郑糖估值有望继续修复

1、全球白糖供需略宽松,供需平衡表维持平衡

全球白糖基本面短期利多,原糖上涨驱动力继续存在,一定程度上支撑国内白糖。

2、国内产量基本维持稳定,需求略微增加,库存维持稳定

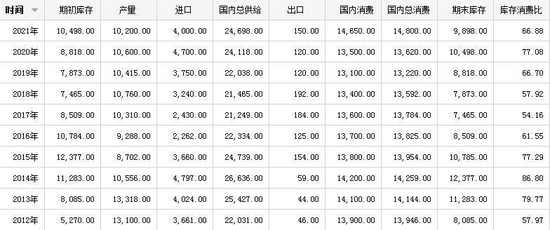

2020/2021榨季我国食糖供需处于紧平衡格局,由平衡转向偏紧。从数据上来说库存消费同比降低。由于进口征税保护政策取消,进口量增加,同时由于疫情边境管控严格,走私下降,总体供应维持紧平衡。

国产糖分为甜菜糖和甘蔗糖,近几个榨季总产量变化不大,但随着内蒙古甜菜糖产量增长,甜菜糖在国产糖中的占比持续提高。

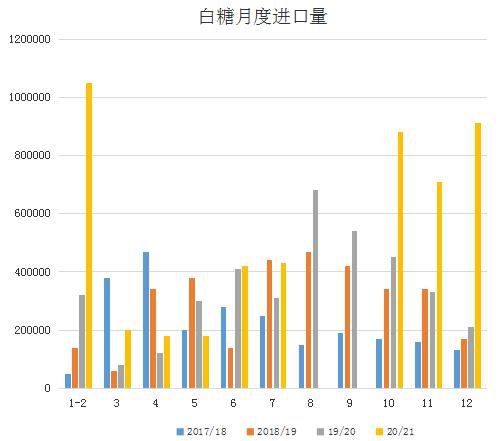

3、进口数据大幅增加,主要是替代走私,后期进口糖管控边际收紧

进口方面,因2020年5月22日为期三年的食糖贸易保障到期,配额外进口征税由85%降至50%,大量进口糖集中在2020年下半年流入,2021年1-2月份进口量创出近四年新高,对盘面压力较大。近期进口量逐渐下降,国内供应压力减少,现货价格震荡走强。

图:白糖月度进口量

图表来源:大越整理

走私糖方面,法制加强,挖掘陈年走私案件,扫黑除恶打击多批走私犯罪团伙,深挖走私保护伞。近年来打击走私糖卓有成效,走私糖数量逐年减少。疫情封锁边境,特别是中缅边境几次疫情爆发之后,管控更严,白糖走私顽疾有望得到根本性解决。

进口糖浆纳入征税管理,从最新的数据看,进口糖浆大幅减少。7月份进口糖浆5.9万吨,1-7月累计进口29.1万吨,同比减少25.02万吨。

总结:从国内白糖供需情况来看,2021年白糖消费提高,期末库存下降。进口减少,现货价格坚挺,白糖供需处于紧平衡状态。

三、产业状态

1、本榨季国内糖合理成本在5200元/吨

国产糖量占新榨季供给接近65%,本榨季国产糖产糖率下降导致成本有所提升。其中,广西成本从上榨季的5200元/吨提升至5500元/吨;国产糖成本均在5200元/吨上方,处于成本顶部。配额外进口糖作为供应占比15%的糖源,目前进口成本已经超过国内现货价格。

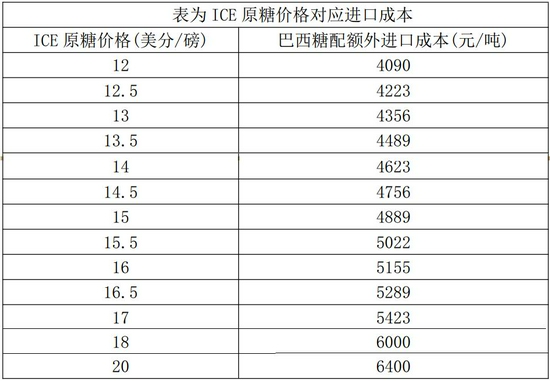

2、原糖进口成本支撑国内糖价

ICE原糖价格目前在20美分/磅,配额外进口成本接近6400元/吨;ICE原糖价格变动0.5美分/磅,进口成本相应变动133元/吨。国际糖价上方高度依赖南巴西天气、汇率、原油价格带动,目前在20美分/磅附近震荡。

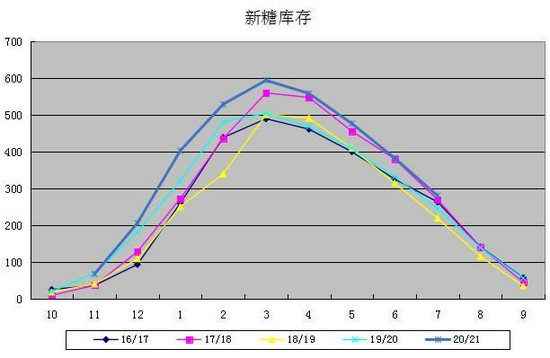

3、库存方面

榨季结束,白糖库存高峰已过,目前进入去库存阶段,由于近期进口糖下降,短期数据库存是近五年同比最高位。下降幅度较快,利空出尽。

国储大约700万吨,目前近三年变化不大,临期轮储为主,对价格影响不大。新糖库存下降较快。

四、宏观环境及资金:欧美通胀趋势明显

各国央行货币放水,流动性宽松,白糖作为民生物资,价格易涨难跌。

五、关键变量

1、走私糖情况

目前走私糖减少,合规渠道进口增加。若预防疫情控制后,边境开放,走私糖死灰复燃,则会破坏进行成型的内外价格估值体系,这个变量要重点关注。

2、未来天气情况

关注白糖主产国天气情况,巴西近期传出霜冻减产,影响下一年度产量。

3、关注泰国天气情况

泰国天气目前稳定。

第三部分 期货市场表现及技术面

1、基差:由于主力合约换月2201,期货价格偏高,目前是现货贴水期货状态。

2、合约价差:白糖从去年的远月贴水,转换为远月升水,对后市乐观看多的表现。

3、进口价差:外糖价格走高,内外价差缩小,进口成本提高,配额外进口成本高于国内现货。进口糖价格优势进一步减弱。

4、仓单情况:截至2021年9月1日仓单30444张,304440吨。仓单目前处于正常水平,糖企前些年亏损严重,防风险意识较强,注册仓单套保动力较足,目前现货成交较好,滚动注册仓单和注销仓单,不以期货卖出交割为主,对盘面压力不大。

第四部分 综述及操作策略

一、价格分析

1、影响因素:巴西目前有霜冻情况,产量有所下降。印度乙醇产量增加,出口减少。中国榨季结束,目前进入消费旺季,白糖库存大幅回落。

2、行情节奏:中长期未来是震荡上行的概率偏大,基本面和技术面同步配合,随着疫苗普遍接种,未来各国封锁减少,叠加夏季消费旺季,消费会有阶段性回暖。

3、演变逻辑:基本面边际利好,同时随着货币放水,全球通胀预期加剧,商品普涨,白糖易涨难跌,2021年白糖价格震荡偏多。

4、技术分析:重心不断上移,低点不断抬高,进三退二,总体维持震荡偏多走势。

二、操作策略

短期:

白糖2201合约

方向:多

入场点位:5800附近

目标点位:6000附近

止损点位:5700附近

时间:2021/9---2021/10

长期:2021/9-----2021/12

震荡上行,偏多交易思路,低买高平,长期目标6100-6500

大越期货