大越期貨:白糖:主力換月 進三退二 重心上移

第一部分 行情回顧及邏輯梳理

一、走勢回顧

圖:11號糖

資料來源:大越期貨整理

歐美髮達國家封鎖解除,消費回暖。加上貨幣刺激政策延續,通脹預期加劇,商品價格總體走強。巴西天氣影響產量,原糖再度創出近期新高,已經連續16個月上漲,短期可能會在20美分/磅震盪整理。

圖:白糖指數

資料來源:大越期貨整理

國內白糖和國際原糖價格走勢大趨勢一致,總體重心不斷上移,但漲幅不及國際原糖。主要是前期國內白糖價格遠高於國際原糖價格,價差逐漸縮小,進口保護政策結束,配額外進口緩慢放開,維持進三退二重心上移的走勢。

二、邏輯梳理

疫情後期,國際白糖表現強於國內白糖,主要是全球白糖供需矛盾突出,供給缺口較大,庫存消費比連續降低。美國迴歸正常開放,消費回暖,巴西近期減產消息,原糖價格高位運行。

國內來看,造成國內白糖與原糖供需面不同的主要原因是,國內產量穩定,受進口大增、糖漿維持高位的階段性利空影響,導致國產糖去庫受阻,期貨、現貨價格承壓。壓制國內白糖走高的因素在慢慢發生變化,白糖進口減少,走私減少,國內供需有可能改善,基本面驅動逐漸顯現,2021白糖基本面上行驅動增加,鄭糖估值有望繼續修復。

第二部分 基本面分析

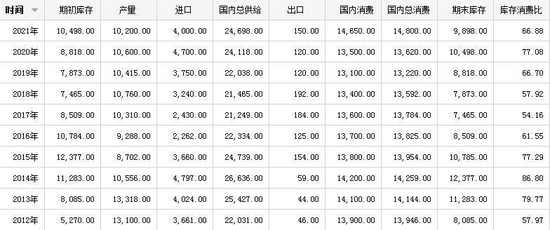

一、供需數據

1、全球白糖缺口擴大,供需平衡表中長期利多。20/21年度全球庫小幅增加,但低於五年均值

數據來源:布瑞克

2、中國供需情況變化不大,中長期消費穩定提高,產量基本不變,進口彌補了國內缺口,庫存消費比同比略有下降

數據來源:布瑞克

二、供需格局分析:基本面上行驅動增加,鄭糖估值有望繼續修復

1、全球白糖供需略寬鬆,供需平衡表維持平衡

全球白糖基本面短期利多,原糖上漲驅動力繼續存在,一定程度上支撐國內白糖。

2、國內產量基本維持穩定,需求略微增加,庫存維持穩定

2020/2021榨季我國食糖供需處於緊平衡格局,由平衡轉向偏緊。從數據上來說庫存消費同比降低。由於進口徵稅保護政策取消,進口量增加,同時由於疫情邊境管控嚴格,走私下降,總體供應維持緊平衡。

國產糖分爲甜菜糖和甘蔗糖,近幾個榨季總產量變化不大,但隨着內蒙古甜菜糖產量增長,甜菜糖在國產糖中的佔比持續提高。

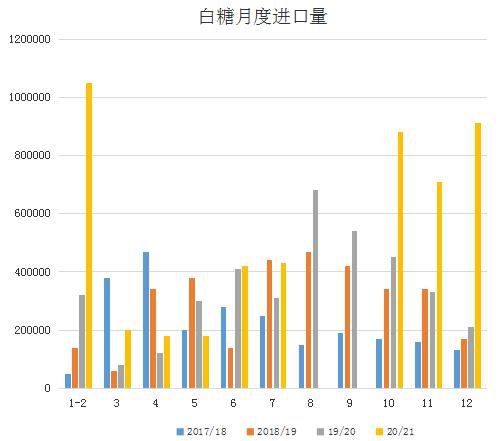

3、進口數據大幅增加,主要是替代走私,後期進口糖管控邊際收緊

進口方面,因2020年5月22日爲期三年的食糖貿易保障到期,配額外進口徵稅由85%降至50%,大量進口糖集中在2020年下半年流入,2021年1-2月份進口量創出近四年新高,對盤面壓力較大。近期進口量逐漸下降,國內供應壓力減少,現貨價格震盪走強。

圖:白糖月度進口量

圖表來源:大越整理

走私糖方面,法制加強,挖掘陳年走私案件,掃黑除惡打擊多批走私犯罪團伙,深挖走私保護傘。近年來打擊走私糖卓有成效,走私糖數量逐年減少。疫情封鎖邊境,特別是中緬邊境幾次疫情爆發之後,管控更嚴,白糖走私頑疾有望得到根本性解決。

進口糖漿納入徵稅管理,從最新的數據看,進口糖漿大幅減少。7月份進口糖漿5.9萬噸,1-7月累計進口29.1萬噸,同比減少25.02萬噸。

總結:從國內白糖供需情況來看,2021年白糖消費提高,期末庫存下降。進口減少,現貨價格堅挺,白糖供需處於緊平衡狀態。

三、產業狀態

1、本榨季國內糖合理成本在5200元/噸

國產糖量佔新榨季供給接近65%,本榨季國產糖產糖率下降導致成本有所提升。其中,廣西成本從上榨季的5200元/噸提升至5500元/噸;國產糖成本均在5200元/噸上方,處於成本頂部。配額外進口糖作爲供應占比15%的糖源,目前進口成本已經超過國內現貨價格。

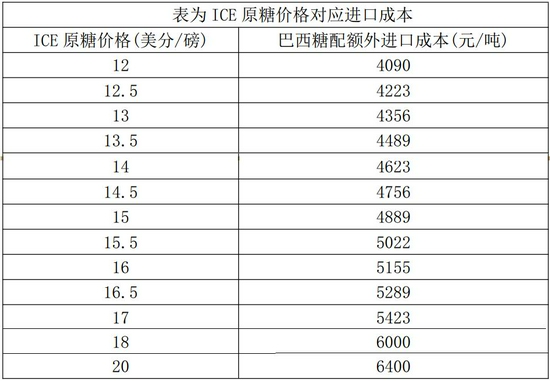

2、原糖進口成本支撐國內糖價

ICE原糖價格目前在20美分/磅,配額外進口成本接近6400元/噸;ICE原糖價格變動0.5美分/磅,進口成本相應變動133元/噸。國際糖價上方高度依賴南巴西天氣、匯率、原油價格帶動,目前在20美分/磅附近震盪。

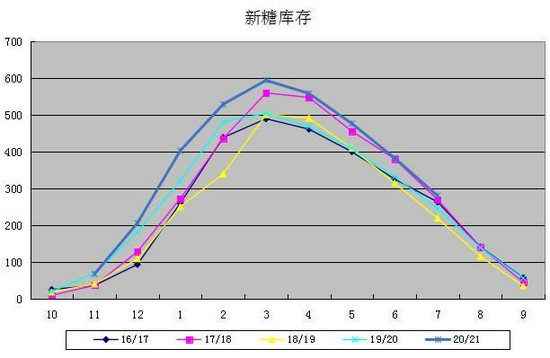

3、庫存方面

榨季結束,白糖庫存高峯已過,目前進入去庫存階段,由於近期進口糖下降,短期數據庫存是近五年同比最高位。下降幅度較快,利空出盡。

國儲大約700萬噸,目前近三年變化不大,臨期輪儲爲主,對價格影響不大。新糖庫存下降較快。

四、宏觀環境及資金:歐美通脹趨勢明顯

各國央行貨幣放水,流動性寬鬆,白糖作爲民生物資,價格易漲難跌。

五、關鍵變量

1、走私糖情況

目前走私糖減少,合規渠道進口增加。若預防疫情控制後,邊境開放,走私糖死灰復燃,則會破壞進行成型的內外價格估值體系,這個變量要重點關注。

2、未來天氣情況

關注白糖主產國天氣情況,巴西近期傳出霜凍減產,影響下一年度產量。

3、關注泰國天氣情況

泰國天氣目前穩定。

第三部分 期貨市場表現及技術面

1、基差:由於主力合約換月2201,期貨價格偏高,目前是現貨貼水期貨狀態。

2、合約價差:白糖從去年的遠月貼水,轉換爲遠月升水,對後市樂觀看多的表現。

3、進口價差:外糖價格走高,內外價差縮小,進口成本提高,配額外進口成本高於國內現貨。進口糖價格優勢進一步減弱。

4、倉單情況:截至2021年9月1日倉單30444張,304440噸。倉單目前處於正常水平,糖企前些年虧損嚴重,防風險意識較強,註冊倉單套保動力較足,目前現貨成交較好,滾動註冊倉單和註銷倉單,不以期貨賣出交割爲主,對盤面壓力不大。

第四部分 綜述及操作策略

一、價格分析

1、影響因素:巴西目前有霜凍情況,產量有所下降。印度乙醇產量增加,出口減少。中國榨季結束,目前進入消費旺季,白糖庫存大幅回落。

2、行情節奏:中長期未來是震盪上行的概率偏大,基本面和技術面同步配合,隨着疫苗普遍接種,未來各國封鎖減少,疊加夏季消費旺季,消費會有階段性回暖。

3、演變邏輯:基本面邊際利好,同時隨着貨幣放水,全球通脹預期加劇,商品普漲,白糖易漲難跌,2021年白糖價格震盪偏多。

4、技術分析:重心不斷上移,低點不斷抬高,進三退二,總體維持震盪偏多走勢。

二、操作策略

短期:

白糖2201合約

方向:多

入場點位:5800附近

目標點位:6000附近

止損點位:5700附近

時間:2021/9---2021/10

長期:2021/9-----2021/12

震盪上行,偏多交易思路,低買高平,長期目標6100-6500

大越期貨